Tóm tắt tin tức chung

1. Thị trường chứng khoán Mỹ ngày 20/3 đồng loạt đi lên khi nhà đầu tư kỳ vọng cuộc khủng hoảng trong ngành ngân hàng đã được giải quyết sau thông tin UBS đồng ý mua lại đối thủ Credit Suisse với sự hỗ trợ của chính phủ Thụy Sỹ. Sự kiện quan trọng tiếp theo là cuộc họp Fed ngày 21 - 22/3.

2. Theo dự báo của CME Group, xác suất các quan chức Fed nâng lãi suất thêm 25 điểm cơ bản (bps) là khoảng 73%. Còn lại 27% là xác suất Fed giữ nguyên lãi suất.

3. Việc nâng lãi suất sẽ hỗ trợ cho cuộc chiến chống lạm phát, nhưng đồng thời cũng khiến cho thị trường tài chính thêm căng thẳng và làm các ngân hàng thêm khó khăn. Trước các vụ đổ vỡ liên tiếp của Silvergate, Silicon Valley và Signature Bank, nhiều nhà đầu tư từng dự báo Fed có thể nâng lãi suất tới 50 bps trong cuộc họp 21 – 22/3. Tuy nhiên hiện nay, kịch bản 50 bps được cho là không thể xảy ra.

4. Cục Dự trữ Liên bang Mỹ (Fed) và 5 ngân hàng trung ương (NHTW) khác đã thông báo các hành động phối hợp để thúc đẩy thanh khoản các thỏa thuận hoán đổi USD, giảm căng thẳng trong hệ thống tài chính toàn cầu.

Theo

Bloomberg, các ngân hàng trung ương tham gia vào thỏa thuận thúc đẩy hoán đổi USD bao gồm Cục Dự trữ Liên bang Mỹ (Fed), NHTW của châu Âu (ECB), Canada, Anh, Nhật Bản, và Thụy Sỹ.

5. Theo đưa tin từ

Sputnik News, một nghiên cứu mới đây của một nhóm các chuyên gia kinh tế tại Mỹ đã cảnh báo rằng có ít nhất 186 ngân hàng Mỹ có khả năng phải đối mặt với những rủi ro tương tự như những gì đã xảy ra với Silicon Valley Bank (SVB) gần đây.

6. Các nhà nghiên cứu cho biết, tất cả nhà cho vay này đều bị thách thức bởi các vấn đề tương tự như SVB. Đồng thời, trích dẫn các tính toán cho thấy giá trị tài sản của các ngân hàng gần đây đang có chiều hướng giảm.

7. Trong khi đó lợi suất trái phiếu lại đang trong xu hướng giảm mặc dù trước đó đã đảo chiều tăng rất mạnh báo hiệu tâm lý kỳ vọng FED tăng lãi suất mạnh tay hơn, tuy nhiên với những diễn biến bất ngờ trong thời gian ngắn thì các đánh giá này đã thay đổi và hiện tại khi lợi suất trái phiếu các kỳ hạn đảo chiều giảm thì có thể tâm lý thị trường sẽ thay đổi. Khi lợi suất trái phiếu giảm có nghĩa thể hiện được kỳ vọng về lãi suất thực tế sẽ khó có thể tăng mạnh hơn nữa.

8. Chỉ số đồng USD đã đảo chiều giảm phá vỡ ngưỡng hỗ trợ quan trọng 103.5 và có nhiều khả năng sẽ tiếp tục giảm nếu như thị trường tiếp tục cho rằng FED sẽ không tăng lãi suất trong tuần này. Có thể chỉ số USD sẽ giảm về lại vùng hỗ trợ 101.5

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

.jpg)

Giá dầu phục hồi 1% sau khi chạm mức thấp nhất trong 15 tháng do thị trường lo ngại về cuộc khủng hoảng của ngành ngân hàng

có thể lan rộng trở thành suy thoái kinh tế và làm giảm nhu cầu tiêu thụ với dầu. Kết thúc phiên 20/02, giá dầu thô WTI tăng 1.33% lên 67.82 USD/thùng, giá dầu thô Brent tăng 1.12%

lên 73.79 USD/thùng.

Sức ép bán gia tăng từ đầu phiên bất chấp thoả thuận mua lại ngân hàng Credit Suisse của Ngân hàng lớn nhất Thuỵ Sĩ, UBS. Trước những sự kiện tiêu cực của thị trường tài chính trong thời gian gần đây, các nhà phân tích của Goldman Sachs đã tiến hành hạ dự báo giá dầu Brent, xuống dưới 100 USD/thùng và chỉ còn 94 USD/thùng trong 12 tháng tới và 97 USD/thùng trong nửa cuối năm 2024.

Bước sang phiên tối, đà giảm của giá dầu thu hẹp và sắc xanh xuất hiện nhờ dòng tiền quay trở lại với các thị trường đầu tư rủi ro. Tâm lý lo ngại đã giảm bớt, khi mà các nhà đầu tư bắt đầu tin rằng cuộc khủng hoảng của ngành ngân hàng đã được kiểm soát. Bên cạnh đó, sự suy yếu của đồng USD giúp cho sức mua được gia tăng trên thị trường dầu. Về phía các yếu tố cung cầu, từ đầu năm tới nay, điểm sáng hiếm hoi của thị trường dầu nằm ở những kỳ vọng phục hồi của Trung Quốc.

Giá dầu đang chịu nhiều ảnh hưởng bởi các tin tức vĩ mô hơn là những yếu tố cơ bản về cung cầu. Tuy nhiên, việc nguồn cung của Nga không suy yếu nhiều sau khi Chính phủ nước này công bố sẽ cắt giảm sản lượng 500,000 thùng hiện đang là yếu tố khiến cho đà tăng của giá dầu cũng bị hạn chế.

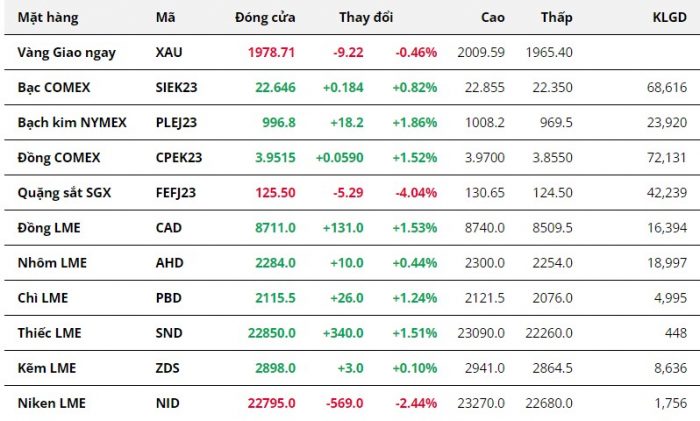

Kim Loại

Trái với lực bán có phần chiếm ưu thế đối với nhóm nguyên liệu công nghiệp, sắc xanh áp đảo trên bảng giá kim loại với mức thay đổi tương đối đồng đều, sau khi chứng kiến nhiều phiên biến động mạnh trước đó. Đối với nhóm kim loại quý, bạc và bạch kim vẫn nhận được động lực tăng khi lần lượt kết phiên với mức tăng 0,82% lên 22,64 USD/ounce và 1,86% lên 996,8 USD/ounce.

Tâm lý hoảng loạn của thị trường vào tuần trước bởi những rủi ro trong hệ thống ngân hàng tạm thời được xoa dịu nhờ sự can thiệp từ phía Chính phủ và Ngân hàng Trung ương. Ngân hàng Credit Suisse đã được Ngân hàng hàng đầu Thuỵ Sỹ là UBS mua lại nhờ sự hậu thuẫn từ Chính quyền của quốc gia này với khoản tiền 3,2 tỷ USD, nhằm tránh xuất hiện rủi ro mang tính lan toả. Điều này đã hỗ trợ dòng tiền quay trở lại các thị trường rủi ro, và tài sản trú ẩn an toàn như vàng cũng trở nên kém hấp dẫn hơn.

Đối với bạc và bạch kim, do vai trò trú ẩn kém hơn vàng, nên dòng tiền rút ra từ vàng trước, trong khi vai trò công nghiệp cũng mạnh hơn vàng, nên những sự ổn định trên thị trường tài chính cũng hỗ trợ cho bạc và bạch kim nhiều hơn. Đồng USD giảm khi một vài ý kiến cho rằng Fed sẽ nhẹ tay thắt chặt tiền tệ hơn sau khi có các động thái tăng thanh khoản cho thị trường, và cũng hỗ trợ cho lực mua đối với bạc và bạch kim do chi phí nắm giữ bớt đắt đỏ hơn.

Đối với nhóm kim loại cơ bản, mặc dù mở cửa phiên với lực bán chiếm ưu thế khi lo ngại suy thoái kinh tế vẫn còn tiềm ẩn, song yếu tố kỳ vọng về cung cầu đã kéo giá đồng COMEX đảo chiều tăng trở lại, chốt phiên với mức tăng 1,52% lên 3,95 USD/pound. Đồng giám đốc bộ phận kim loại và khoáng sản của tập đoàn kinh doanh kim loại hàng đầu Trafigura vào hôm qua cho biết, giá đồng có thể đạt mức kỷ lục trong vòng 12 tháng tới do lượng dự trữ rất khan hiếm, thậm chí trên 12.000 USD/tấn. Trong khi đó, nhu cầu tại Trung Quốc cũng đang hồi phục, khi sản xuất đồng tinh chế phục hồi, thúc đẩy xuất khẩu đồng Cathode 2 tháng đầu năm tăng 168% lên 54.996 tấn từ mức 20.530 tấn trong cùng kỳ năm ngoái.

Trái lại, quặng sắt có phiên lao dốc hơn 4% xuống 125,5 USD/tấn khi Uỷ ban Cải cách và Phát triển quốc gia Trung Quốc cho biết sẽ xem xét các biện pháp kiềm chế đà tăng “bất hợp lý” của giá quặng sắt, kêu gọi các công ty thương mại tránh tích trữ đầu cơ và gây lạm phát giá. Ngoài ra, trung tâm sản xuất thép Đường Sơn vào hôm qua cũng đưa ra phản ứng cấp độ 2 trước tình trạng ô nhiễm nặng nề được dự báo trong tuần này, có nguy cơ khiến công suất hoạt động bị cắt giảm từ 30 – 50%. Điều này đã đẩy giá quặng sắt dùng cho sản xuất thép giảm mạnh trong phiên hôm qua.

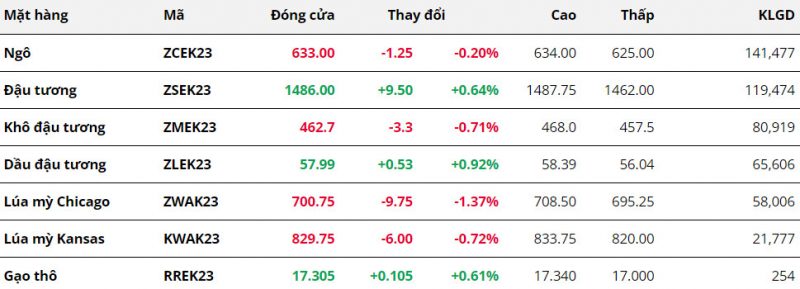

Nông Sản

Kết thúc phiên giao dịch đầu tuần,

ngô chỉ giảm nhẹ hơn 1 cents so với mức tham chiếu. Mặc dù phe bán đã áp đảo ngay từ khi mở cửa, tuy nhiên, lực mua tại vùng 625 đã giúp giá hồi phục trở lại. Triển vọng nguồn cung vẫn đang là nguyên nhân khiến giá chịu sức ép trong này hôm qua.

Khác với ngô, lúa mì đã sụt giảm mạnh gần 1.5% trong ngày hôm qua. Sau giai đoạn giảm mạnh khi mở cửa, giá nhìn chung hầu hết chỉ biến động giằng co trong khoảng 695 – 705. Triển vọng nguồn cung nới lỏng hơn sau khi thỏa thuận biển Đen tiếp tục là yếu tố đang tạo sức ép lên giá.

Kết thúc phiên giao dịch đầu tuần, các mặt hàng trong nhóm họ đậu đã trải qua những biến động mạnh mẽ.Mặc dù lực bán chiếm ưu thế ngay khi mở cửa nhưng giá đậu tương đã hồi phục trở lại và ghi nhận mức tăng gần 10 cents khi đóng cửa. Triển vọng nhu cầu cải thiện là nguyên nhân khiến giá quay trở lại vùng đi ngang trên mức 1480.

Mặc dù có thời điểm đã giảm tới 2% nhưng dầu đậu tương vẫn đóng cửa trong sắc xanh. Giá mặt hàng này chủ yếu đi theo diễn biến của giá dầu thô, đặc biệt là trong những phiên thị trường biến động mạnh như giai đoạn gần đây. Đối với khô đậu, giá vẫn tiếp nối đà suy yếu trong phiên thứ 4 liên tiếp về mức thấp nhất trong vòng 2 tháng qua.

Kỳ vọng về thời tiết ở Argentina cải thiện là yếu tố “bearish” với giá khô đậu tương.

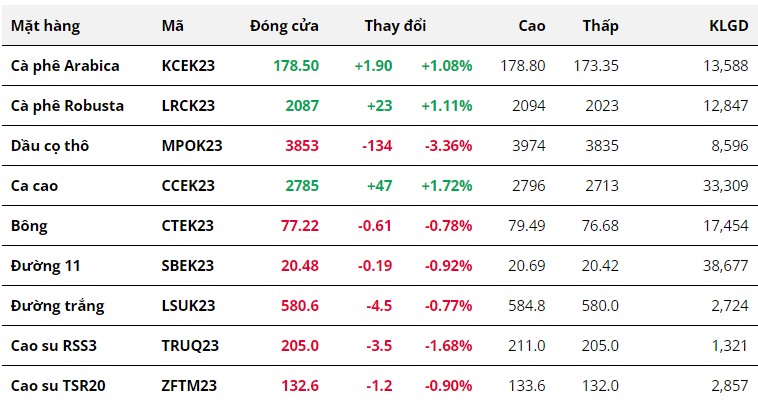

Nguyên Liệu Công Nghiệp

Thêm một phiên ghi nhận sắc đỏ chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Dẫn dắt đà suy yếu trong nhóm là dầu cọ thô với mức giảm hơn 3%, đóng cửa phiên ở mức thấp nhất trong vòng 6 tuần. Bất chấp việc tình hình xuất khẩu của Malaysia tiếp tục có sự cải thiện đáng kể trong tháng này, giá dầu cọ vẫn khó có thể hồi phục trở lại, khi mà những bất ổn của thị trường tài chính đang gây áp lực lên giá hàng hóa. Theo dữ liệu của công ty giám định độc lập Amspec Agri, xuất khẩu các sản phẩm dầu cọ trong 20 ngày đầu tháng 03 của Malaysia đạt 938.690 tấn, tăng 29,8% so với cùng kỳ tháng trước.

Trái lại, giá cà phê Arabica rung lắc mạnh ngay phiên đầu tuần, trước khi đóng cửa với tăng 1,08% so với mốc tham chiếu. Ngay khi mở cửa, giá bất ngờ giảm mạnh do trước tín hiệu nguồn cung dần hồi phục với số liệu xuất khẩu tăng 30% trong 17 ngày đầu tháng 03 tại Brazil so với cùng kỳ tháng trước. Sau đó, khi Brazil bắt đầu phiên giao dịch vào lúc 19h, giá đã nhanh chóng hồi trở lại nhờ hỗ trợ từ sự suy yếu của tỷ giá USD/Brazil Real với mức giảm 0,78%, làm hạn chế nhu cầu bán hàng từ phía nông dân nước này.

Robusta cũng ghi nhận một phiên giao dịch đầy biến động. Mở cửa với mức giá giảm cách biệt so với phiên cuối tuần trước đến 14 USD nhưng sau đó dần hồi phục ấn tượng và ghi nhận mức tăng 1,11% khi kết phiên. Theo Tổng cục Hải quan, xuất khẩu cà phê Việt Nam trong 15 ngày đầu tháng 03 đạt 91.000 tấn, tăng nhẹ so với 90.315 tấn của tháng trước và 81.451 tấn của cùng kỳ năm ngoái.

Ca cao ghi nhận phiên tăng thứ 3 liên tiếp với mức tăng 1,72% trong phiên hôm qua. Lo ngại về thiếu hụt nguồn cung do lượng ca cao cập cảng tại Bờ Biển Ngà tính từ đầu niên vụ đến nay chỉ ở mức 1,7 triệu tấn, giảm 5,4% so với niên vụ trước tiếp tục hỗ trợ giá tăng.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.