Tóm tắt tin tức chung

1. Ngày 19/3 theo giờ địa phương, ngân hàng lớn nhất Thụy Sỹ là UBS đã đồng ý mua lại ngân hàng lớn thứ hai là Credit Suisse với giá 3 tỷ CHF, tương đương 3,2 tỷ USD. Các cơ quan quản lý đóng vai trò quan trọng trong thương vụ này nhằm ngăn bất ổn của ngành ngân hàng lan rộng.

2. Các nhà đầu tư dự đoán có 60% khả năng Fed (tức ngân hàng trung ương Mỹ) sẽ tăng lãi suất thêm 0,25 điểm phần trăm vào cuộc họp chính sách hai ngày 21-22/3, với 40% còn lại dự đoán Ngân hàng trung ương này sẽ đóng băng lãi suất chủ chốt. Một số giám đốc điều hành ngân hàng đã lên tiếng kêu gọi Fed ưu tiên ổn định thị trường tài chính trước.

3. Vào ngày 21 – 22/3 tới đây, Ủy ban Thị trường Mở Liên bang (FOMC) của Fed sẽ họp phiên thường kỳ thứ hai của năm 2023. Trong phiên họp đầu tiên vào ngày 31/1 – 1/2, các quan chức Fed đã thống nhất quyết định nâng lãi suất thêm 25 bps, chậm hơn mức tăng 50 bps vào tháng 12/2022 và mức 75 bps trong 4 cuộc họp liên tiếp trước đó.

4. Theo đưa tin từ

Sputnik News, một nghiên cứu mới đây của một nhóm các chuyên gia kinh tế tại Mỹ đã cảnh báo rằng có ít nhất 186 ngân hàng Mỹ có khả năng phải đối mặt với những rủi ro tương tự như những gì đã xảy ra với Silicon Valley Bank (SVB) gần đây.

5. Các nhà nghiên cứu cho biết, tất cả nhà cho vay này đều bị thách thức bởi các vấn đề tương tự như SVB. Đồng thời, trích dẫn các tính toán cho thấy giá trị tài sản của các ngân hàng gần đây đang có chiều hướng giảm.

6. Giá dầu ghi nhận mức giảm trong tuần này là lớn nhất kể từ tháng 4 năm 2020

7. Tâm lý tiêu dùng của Đại học Michigan cho ngày 63,4 tháng 3 so với 67,0 tháng trước

Lịch sự kiện kinh tế

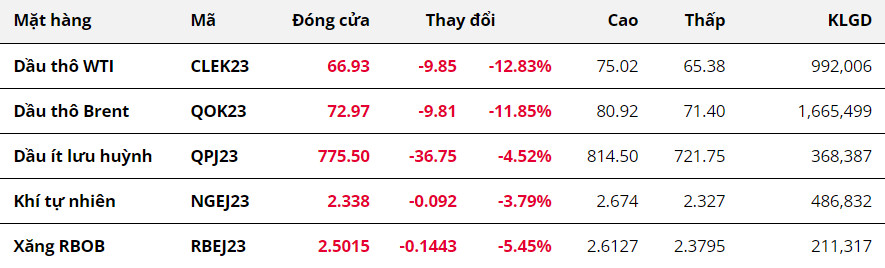

.jpg) Năng Lượng

Năng Lượng

Kết thúc tuần giao dịch ngày 13/03 – 19/03, giá dầu WTI đánh mất 12,83% xuống 66,93 USD/thùng, mức thấp nhất kể từ cuối tháng 11/2021, và đây cũng là mức giảm trong tuần mạnh nhất trong vòng gần 1 năm qua. Giá dầu Brent cũng giảm 11,85% xuống còn 72,97 USD/thùng.

Sự sụp đổ của Ngân hàng SVB và những rắc rối đối với Ngân hàng Credit Suisse đã gây ra sự hoảng loạn nhất định trên thị trường tài chính. Các nhà đầu tư tăng cường nắm giữ các tài sản mang tính an toàn hoặc trú ẩn cao, điển hình là vàng và trái phiếu Chính phủ Mỹ. Dòng tiền tháo chạy khỏi thị trường rủi ro, thúc đẩy tâm lý bán tháo trên thị trường dầu thô bên cạnh lo ngại suy thoái kinh tế có thể làm suy yếu nhu cầu tiêu thụ. Điều này khiến cho giá dầu đã có tới 4 trên tổng 5 phiên lao dốc mạnh mẽ trong tuần qua.

Trong khi đó, các báo cáo thị trường dầu thô tháng 3 từ Tổ chức các quốc gia xuất khẩu dầu mỏ (OPEC) và Cơ quan Năng lượng quốc tế (IEA) đều không thể hỗ trợ cho đà phục hồi của giá. Cụ thể, sản lượng dầu thô của 13 nước OPEC đạt trung bình 28,9 triệu thùng/ngày trong tháng 2/2023, cao hơn 117.000 thùng/ngày hàng tháng. Báo cáo cũng cắt giảm ước tính về lượng dầu thô mà OPEC cần bơm vào năm 2023 để cân bằng thị trường, thêm 200.000 thùng/ngày so với báo cáo trước xuống còn 29,3 triệu thùng/ngày, cho thấy góc nhìn nguồn cung có xu hướng dồi dào hơn so với nhu cầu. Về phía IEA, báo cáo ước tính nhu cầu tiêu thụ dầu sẽ cán mốc kỷ lục 102 triệu thùng/ngày trong năm nay, tuy nhiên thị trường vẫn đối mặt với nguy cơ dư cung trong nửa đầu năm 2023. Do đó, lực bán tiếp tục được thúc đẩy trên thị trường dầu.

Các thành viên OPEC+ cho rằng sự suy yếu về giá trong tuần này là do các động lực tài chính hơn là do bất kỳ sự mất cân bằng cung cầu nào. Mới đây, UBS Group đã đồng ý mua Credit Suisse Group với giá trị 3,3 tỷ USD trong một thỏa thuận lịch sử do chính phủ làm trung gian nhằm ngăn chặn cuộc khủng hoảng niềm tin đã bắt đầu lan rộng khắp các thị trường tài chính toàn cầu. Ngoài ra, Thủ tướng Iraq và Tổng thư ký OPEC cũng nhấn mạnh sự cần thiết phải phối hợp giữa các quốc gia xuất khẩu dầu mỏ để đảm bảo giá không biến động và tác động đến cả nước xuất khẩu và nước tiêu dùng.

Nhiều nhà phân tích vẫn kỳ vọng nguồn cung toàn cầu hạn chế sẽ hỗ trợ giá dầu trong tương lai gần. Dữ liệu của Hãng khai thác dầu khí Baker Hughes cho biết số giàn khoan dầu trong tuần qua tại Mỹ giảm 1 xuống còn 589 giàn, vẫn đang ở mức thấp nhất kể từ tháng 9/2022. Các thông tin này có thể sẽ xoa dịu phần nào tâm lý hoảng loạn của các nhà đầu tư trong phiên đầu tuần và giúp giá dầu có thể sẽ phục hồi nhẹ trở lại.

Bất chấp các rủi ro trên thị trường tài chính, trong tuần qua, Ngân hàng Trung ương châu Âu (ECB) đã tăng lãi suất thêm 50 điểm cơ bản lên mức 3,5%, mức cao nhất kể từ năm 2009, và điều đó cũng đã thúc đẩy lực bán trên thị trường dầu. Tuần này, thị trường sẽ hướng sự chú ý vào tâm điểm quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vào rạng sáng ngày 22/03, với các ý kiến cho rằng Fed sẽ tăng 25 điểm cơ bản hoặc sẽ giữ nguyên lãi suất. Trong trường hợp không có bất ngờ gì xảy ra, và thị trường tài chính ổn định trở lại, lực mua có thể sớm quay trở lại thị trường dầu.

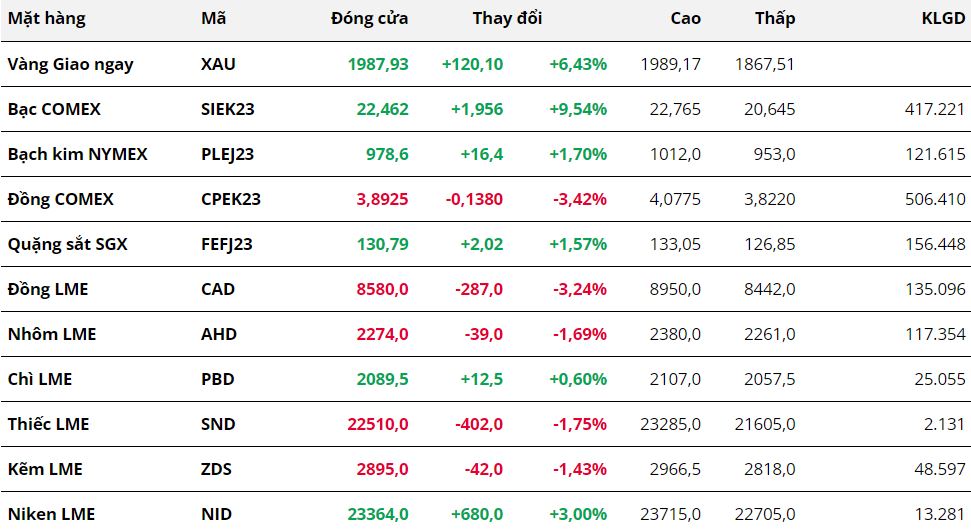

Kim Loại

Thị trường kim loại kết thúc một tuần giao dịch đầy biến động với sự phân hoá giữa các mặt hàng. Nhóm kim loại quý chứng kiến mức tăng trưởng mạnh mẽ với giá bạc tăng 9,54% lên 22,46 USD/ounce, mức cao nhất trong vòng 7 tuần. Giá bạch kim có mức tăng khiêm tốn, 1,70% lên 978,6 USD/ounce.

Dòng tiền hướng về thị trường kim loại quý một cách mạnh mẽ trong bối cảnh các nhà đầu tư mất niềm tin về hệ thống ngân hàng và thị trường tài chính sau sự sụp đổ của các ngân hàng Silicon Valley Bank (SVB) và Signature Bank.

Sự kiện này khiến cho các nhà đầu tư tháo chạy khỏi thị trường chứng khoán và tìm đến thị trường kim loại quý như một loại tài sản trú ẩn an toàn. Giá của bạc và bạch kim cũng không chịu sức ép từ đồng USD trong tuần vừa qua, bởi cuộc khủng hoảng của ngành ngân hàng khiến cho các nhà đầu tư kỳ vọng vào việc Fed sẽ sớm ngừng chu kỳ tăng lãi suất và có thể cắt giảm 100 điểm cơ bản sau đó. Chỉ số Dollar Index giảm về 103,71 điểm.

Với nhóm kim loại cơ bản, giá đồng giảm 3,42% về 3,89 USD/pound. Triển vọng tiêu thụ đồng bị ảnh hưởng nặng nề khi những lo ngại về suy thoái kinh tế gia tăng trước các tin tức tiêu cực của ngành ngân hàng. Thứ năm tuần trước, Liên minh châu Âu (EU) đã bổ sung đồng và niken trở thành những nguyên liệu chiến lược, và đảm bảo việc cấp phép cũng như tiếp cận vốn dễ dàng hơn cho các doanh nghiệp để đảm bảo nguồn cung. Tuy nhiên, thông tin này cũng không mang lại quá nhiều sự hỗ trợ đối với giá đồng.

Giá sắt tăng 1,57% lên 130,79 USD/tấn, và cũng là mức cao nhất kể từ tháng 6/2022. Các số liệu kinh tế của Trung Quốc trong tuần vừa qua không hỗ trợ nhiều cho giá đồng nhưng lại rất tích cực với giá quặng sắt, bởi so với đồng, nhu cầu tiêu thụ quặng sắt tại Trung Quốc được kỳ vọng sẽ tăng nhanh và mạnh hơn. Bên cạnh việc ngân sách đầu tư tài sản cố định của Trung Quốc tăng 5,5% trong tháng 2, Ngân hàng Nhân dân Trung Quốc (PBOC) đã tiến hành nới lỏng chính sách tiền tệ bằng việc hạ mức tỷ lệ dự trữ bắt buộc từ 11% còn 10,75%. Động thái này được xem như một chính sách hỗ trợ nền kinh tế và trực tiếp thúc đẩy giá quặng sắt phục hồi mức 130 USD/tấn.

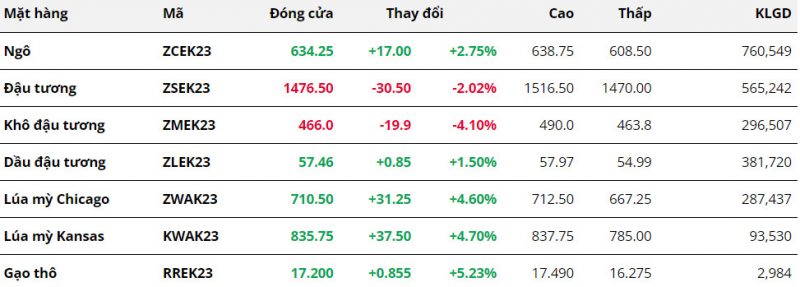

Nông Sản

Mặc dù suy yếu trong phiên đầu tuần, nhưng với 4 phiên tăng liên tiếp sau đó,

giá ngô đóng cửa tuần giao dịch 13/03-17/03 với mức tăng 2.75% và chấm dứt chuỗi bốn tuần suy yếu liên tục. Triển vọng về nhu cầu tiêu thụ đối với ngô của Mỹ cả trong ngắn hạn cũng như dài hạn là yếu tố “bullish” chính đối với giá ngô trong tuần vừa rồi.

Lúa mì là mặt hàng tăng mạnh nhất nhóm nông sản trong tuần trước, với mức tăng lên tới 4.6%. Với việc

triển vọng gia hạn của thỏa thuận ngũ cốc Biển Đen ngày càng trở nên không chắc chắn, giá lúa mì đã ghi nhận 4/5 đóng cửa trong sắc xanh.

Đà giảm của đậu tương tiếp tục mở rộng trong tuần vừa rồi khi giá suy yếu mạnh về vùng chặn dưới của khoảng giằng co đi ngang trong suốt 3 tháng trước đó. Mùa vụ của Mỹ vẫn chưa bước vào giai đoạn gieo trồng,

những yếu tố ảnh hưởng đến diễn biến chính của giá trong giai đoạn này vẫn là triển vọng sản lượng đậu tương Nam Mỹ. Trong khi

nông dân Brazil vẫn không gặp phải mối lo ngại nào đáng kể thì thời tiết ở Argentina lại có dấu hiệu cải thiện. Đây chính là thông tin tích cực với cây trồng và là nguyên nhân lý giải cho diễn biến giảm mạnh của giá đậu tương trong tuần vừa rồi.

Giá khô đậu tương cũng lao dốc và là mặt hàng nông sản có mức giảm mạnh nhất khi khép lại tuần giao dịch vừa qua. Thông tin

thời tiết cải thiện ở Argentina, quốc gia ép dầu lớn thế giới đã tác động “bearish” mạnh lên giá khô đậu. Với dự kiến ảnh hưởng này sẽ tiếp tục duy trì, giá có khả năng sẽ tiếp tục suy yếu xuống vùng 454 trong giai đoạn tới. Đối với d

ầu đậu, giá lại diễn biến trái ngược với 2 mặt hàng còn lại trong nhóm. Báo cáo Ép dầu của NOPA cho thấy tồn kho dầu đậu tương tính đến cuối tháng 2 tại Mỹ đã giảm xuống lần đầu tiên sau 5 tháng và thấp hơn dự đoán của các chuyên gia. Ngoài ra,

việc Brazil dự kiến tăng tỷ lệ pha trộn bắt buộc dầu diesel sinh học lên mức 12% trong năm nay cũng góp phần hỗ trợ cho giá dầu đậu.

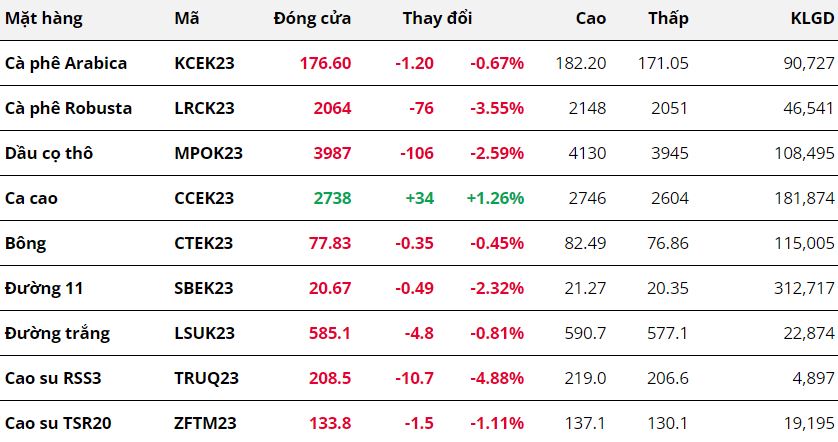

Nguyên Liệu Công Nghiệp

Kết thúc tuần giao dịch ngày 13/03 – 19/03, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp lại có một tuần bị bao trùm bởi sắc đỏ. Những biến động trên thị trường tài chính khiến giá của hầu hết các mặt hàng trong nhóm đều ghi nhận sự rung lắc từ các phiên trong tuần.

Arabica tiếp tục chứng kiến một tuần giao dịch đầy biến động, đóng cửa giá giảm nhẹ 0.67% so với mức tham chiếu. Những biến động trên thị trường tài chính với loạt ngân hàng từ Mỹ đến Châu Âu trên bờ vực phá sản, đặc biệt là sự việc của Credit Suisse, ngân hàng lớn thứ 2 tại Thụy Sĩ, đã kéo giá Dollar Index bật tăng mạnh trong phiên hôm thứ 4, từ đó thúc đẩy lực bán từ phía nông dân các nước xuất khẩu chính, khiến giá sụt giảm. Cùng với đó, những bấp bênh từ ngành ngân hàng cũng đã dấy lên lo ngại về 1 cuộc suy thoái kinh tế, có thể khiến chi tiêu đối với mặt hàng không thiết yếu như cà phê bị cắt giảm, góp phần khiến giá có sự điều chỉnh giảm. Dù vậy, dữ liệu tồn kho cà phê tại các cảng của Mỹ trong tháng 2 tiếp tục giảm gần 160,000 bao, xuống mức thấp nhất trong 7 tháng, nhấn mạnh việc hạn chế bán hàng tại các nước xuất khẩu chính trong 2 tháng đầu năm, từ đó giúp điều chỉnh phần nào mức giảm của mặt hàng này trong tuần qua.

Khác với Arabica, Robsuta ghi nhận tuần giảm thứ 2 liên tiếp với mức giảm khá mạnh 3.55%. Tồn kho Robusta trên Sở ICE London tiếp tục tăng thêm 2,900 tấn trong tuần vừa qua, lên mức 75,960 tấn, cao nhất trong vòng 3 tháng.

Sau 2 tuần tăng liên tiếp, giá đường thô hợp đồng tháng 05 đã có sự điều chỉnh với mức giảm 2.32% khi kết thúc tuần. Dù vẫn nhận được những hộ trợ đáng kể từ những lo ngại về thiếu hụt nguồn cung khi các quốc gia sản xuất hàng đầu như Ấn Độ, Trung Quốc và Liên minh Châu Âu đều dự báo sản lượng sụt giảm trong niên vụ này do tác động tiêu cực từ thời tiết, sự sụt giảm của dầu thô đã có những tác động áp đảo lên diễn biến giá đường trong tuần qua. Theo đó, giá dầu thô chứng kiến sự lao dốc với gần 13% trước những biến động từ thị trường tài chính đã thúc đẩy các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho sản xuất đường, khiến nguồn cung mặt hàng này tại đây được nới lỏng đáng kể, từ đó gây sức ép khiến giá đảo chiều.

Với mức giảm nhẹ 0.45%, bông mang sắc đỏ tại tuần thứ 3 liên tiếp, tuy nhiên diễn biến trong tuần cũng có sự rung lắc mạnh. Trong 2 phiên đầu tuần, dưới hỗ trợ từ Dollar Index suy yếu, giúp giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó kích thích lực mua trên thị trường. Tuy vậy, vào phiên hôm thứ 5 khi Dollar Index bật tăng dưới ảnh hưởng từ vấn đề của ngân hàng Credit Suisse, cùng với sự suy yếu của giá dầu thô, nguyên nhân khiến giá Polyester, chất thay thế chính của bông trở nên rẻ hơn và kéo theo giá mặt hàng này giảm.

Dầu cọ thô tiếp tục giảm tuần thứ 2 liên tiếp với mức giảm hơn 4%. Là mặt ahnfg thuộc nhóm dầu, mặt hàng dầu cọ không thể tránh khỏi những tác động từ sự sụt giảm của dầu thô. Bên cạnh đấy, những lo ngại về một cuộc suy thoái do tác động từ những bấp bênh của ngành ngân hàng cũng dấy lên nỗi lo nhu cầu sẽ có sự điều chỉnh giảm nhất định và gây sức ép lên giá.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.