Tóm tắt tin tức chung

1. Tổng số người chết vì cuộc tấn công của Hamas vào miền nam Israel đã tăng lên hơn 1.100 người khi giao tranh bước sang ngày thứ ba. Mỹ cho biết họ đang điều động một nhóm tác chiến tàu sân bay gồm 6 tàu đến phía đông Địa Trung Hải và đang tăng cường các phi đội máy bay chiến đấu trong khu vực. Tờ Wall Street Journal đưa tin các quan chức an ninh Iran đã giúp Hamas lên kế hoạch tấn công trong một loạt cuộc họp trong nhiều tháng.

2. Dầu tăng hơn 3% sau khi cuộc tấn công bất ngờ đe dọa gây bất ổn ở Trung Đông, nơi có nút thắt hàng hải quan trọng và một số nhà cung cấp dầu thô, nhiên liệu và năng lượng hàng đầu cho người tiêu dùng toàn cầu. Dầu West Texas Middle đã tăng trên 85 USD/thùng vào đầu phiên giao dịch châu Á khi phí bảo hiểm rủi ro chiến tranh quay trở lại thị trường. Các nhà quan sát thị trường dầu mỏ sẽ theo dõi các dấu hiệu về sự rạn nứt rộng hơn liên quan đến Washington và Tehran sau nhiều tháng quan hệ tan băng.

3. Giai đoạn mới 'cao hơn trong thời gian dài hơn' của chính sách tiền tệ toàn cầu có thể chỉ kéo dài cho đến những tháng đầu năm 2024 khi các ngân hàng trung ương bắt đầu tiến tới cắt giảm chi phí đi vay. Đó là triển vọng được dự đoán bởi Bloomberg Economics, cơ quan có thước đo tổng hợp về lãi suất thế giới được cho là sẽ bắt đầu giảm nhanh chóng trong quý đầu tiên. Ở các nền kinh tế tiên tiến, sự thay đổi đó sẽ chỉ mất ít thời gian hơn một chút để diễn ra trước khi chúng đồng bộ hóa xuống các nền kinh tế thấp hơn.

4. Bảng lương phi nông nghiệp tháng 9 của Mỹ +336K so với +170K dự kiến

5. Nhóm kim loại quý đã phục hồi tích cực trong phiên cuối tuần khi báo cáo bảng lương phi nông nghiệp (NFP) tháng 9 của Mỹ cho thấy tăng trưởng tiền lương vẫn ổn định. Áp lực lạm phát tiền lương nhẹ bớt sẽ giúp cởi bỏ áp lực lên chỉ số lạm phát toàn phần và tăng kỳ vọng FED tạm ngừng tăng lãi suất trong cuộc họp tháng 11. Điều này khiến đồng USD suy yếu và các mặt hàng kim loại quý do đó cũng được hưởng lợi. Tuy nhiên, mức giảm mạnh trong các phiên đầu tuần đã khiến giá bạc và bạch kim vẫn đóng cửa tuần trong sắc đỏ.

Trong tuần trước, nhóm kim loại cơ bản phải chịu áp lực từ cả yếu tố vĩ mô và yếu tố cung - cầu. Một mặt, đồng USD liên tục tăng mạnh khiến cho chi phí đầu tư và mua hàng vật chất trở nên đắt đỏ hơn, làm giảm sức mua các mặt hàng.

6. Báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết tồn kho xăng của Mỹ bất ngờ tăng mạnh 6,5 triệu thùng trong tuần kết thúc ngày 29/9, cao hơn nhiều so với mức dự đoán tăng 200.000 thùng theo khảo sát từ Reuters. Lượng xăng thành phẩm được cung cấp cho động cơ, đại diện cho nhu cầu, cũng đã giảm hơn 600.000 thùng/ngày trong tuần trước xuống khoảng 8 triệu thùng/ngày, đạt mức thấp nhất kể từ đầu năm nay.

Bên cạnh sự suy yếu từ phía nhu cầu, giá dầu cũng chịu sức ép từ yếu tố kinh tế vĩ mô. Dữ liệu việc làm tích cực của Mỹ trong tháng 9 đang tạo thêm không gian cho Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất, hoặc giữ lãi suất cao trong thời gian dài hơn nhằm kiểm soát lạm phát.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

Giá dầu mở cửa tăng vọt hơn 3 USD/thùng

Giá dầu mở cửa tăng vọt hơn 3 USD/thùng

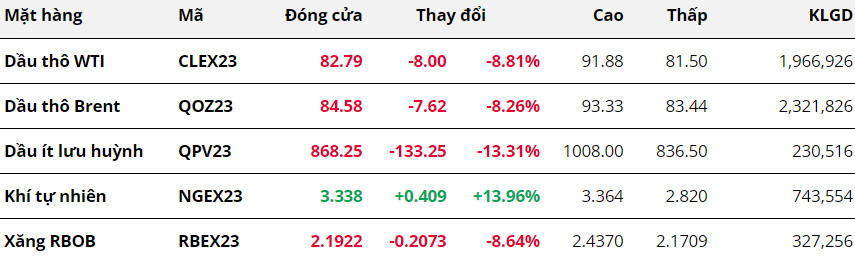

Kết thúc tuần giao dịch 2 - 8/10, giá dầu lao dốc hơn 8%, gần như xoá bỏ mọi mức tăng tích luỹ kể từ đầu tháng 9. Nguyên nhân chính là do các sức ép từ yếu tố kinh tế vĩ mô và nhu cầu suy yếu lấn át lo ngại nguồn cung thu hẹp. Ngoài ra, thị trường cũng đón nhận tín hiệu cho thấy sản lượng từ một số quốc gia sản xuất gia tăng, bù đắp một phần sự thiếu hụt trên thị trường.

Cụ thể, giá dầu WTI kỳ hạn tháng 11 giảm 8,81% trong tuần qua xuống 82,79 USD/thùng. Giá dầu Brent kỳ hạn tháng 12 chốt phiên tại mức giá 84,58 USD/thùng, giảm 8,26%.

Trong tuần trước, tâm điểm cuộc họp trực tuyến của Bộ trưởng năng lượng các quốc gia thuộc Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và đồng minh (OPEC+) kết thúc mà không có bất ngờ đáng chú ý. Saudi Arabia và Nga sẽ tiếp tục thực hiện biện pháp cắt giảm nguồn cung tự nguyện, tổng cộng 1,3 triệu thùng/ngày cho đến cuối tháng 12/2023.

Thông tin này không mang lại sự bất ngờ cho thị trường. Do đó, nhiều nhà đầu tư đã phản ứng với một số tín hiệu cho thấy nhu cầu đang chững lại ở một số quốc gia tiêu thụ nhiên liệu lớn.

Báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết tồn kho xăng của Mỹ bất ngờ tăng mạnh 6,5 triệu thùng trong tuần kết thúc ngày 29/9, cao hơn nhiều so với mức dự đoán tăng 200.000 thùng theo khảo sát từ Reuters. Lượng xăng thành phẩm được cung cấp cho động cơ, đại diện cho nhu cầu, cũng đã giảm hơn 600.000 thùng/ngày trong tuần trước xuống khoảng 8 triệu thùng/ngày, đạt mức thấp nhất kể từ đầu năm nay.

Bên cạnh sự suy yếu từ phía nhu cầu, giá dầu cũng chịu sức ép từ yếu tố kinh tế vĩ mô. Dữ liệu việc làm tích cực của Mỹ trong tháng 9 đang tạo thêm không gian cho Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất, hoặc giữ lãi suất cao trong thời gian dài hơn nhằm kiểm soát lạm phát.

Cụ thể, Cục Thống kê Lao động Mỹ cho thấy tổng số việc làm trong bảng lương phi nông nghiệp (NFP) tháng 9 của Mỹ tăng 336.000, cao hơn nhiều so với mức dự báo 170.000. Lợi suất trái phiếu Chính phủ Mỹ 10 năm tăng 22 điểm cơ bản lên 4,7% trong tuần qua, thể hiện kỳ vọng lãi suất cao còn duy trì dài hạn. Điều này đã làm gia tăng áp lực tới giá dầu.

Về phía nguồn cung, Bộ trưởng Năng lượng Thổ Nhĩ Kỳ, Alparslan Bayraktar, cho biết đường ống dẫn dầu thô từ Iraq qua Thổ Nhĩ Kỳ với công suất vận chuyển khoảng 0,5% tổng sản lượng dầu thế giới, tương đương khoảng 400.000 - 500.000 thùng/ngày đã sẵn sàng hoạt động.

Trong bối cảnh thị trường đang trong trạng thái thắt chặt, sự bổ sung nguồn cung từ đường ống dẫn dầu Iraq – Thổ Nhĩ Kỹ góp phần làm giảm bớt áp lực thâm hụt, gây sức ép lên giá dầu.

Trong khi đó, tại Saudi Arabia và Nga, dữ liệu theo dõi tàu chở dầu do Bloomberg tổng hợp cho thấy, lượng dầu thô vận chuyển bằng đường biển của Saudi Arabia đã tăng hơn 800.000 thùng/ngày trong tháng 9. Trong khi đó, lưu lượng từ các cảng Baltic và Biển Đen quan trọng của Nga tăng khoảng 325.000 thùng/ngày.

Theo thông tin cập nhật mới nhất, sáng nay, giá dầu mở cửa tăng vọt hơn 3 USD/thùng trong bối cảnh lo ngại căng thẳng leo thang tại Israel, đe dọa dòng chảy năng lượng trong khu vực. Theo các nhà quan sát thị trường, mặc dù Israel và Palestine không phải là những nhà sản xuất hoặc tiêu thụ dầu lớn, nhưng cuộc xung đột vẫn có thể đe dọa dòng chảy dầu của khu vực Trung Đông nếu kéo dài.

MXV cho biết tuần này, nhóm năng lượng sẽ tiếp tục là tâm điểm chú ý của thị trường. Không chỉ bởi ba báo cáo tháng 10 từ ba tổ chức hàng đầu bao gồm EIA, OPEC và Cơ quan Năng lượng quốc tế (IEA) sẽ đồng loạt phát hành vào giữa tuần, mà còn bởi cuộc xung đột đang diễn ra ở Israel. Các nhà đầu tư cần phải đặc biệt theo sát thông tin này, bởi bất kỳ dấu hiệu lan rộng nào của cuộc xung đột, có thể sẽ khiến giá dầu tăng bất thường. Trong điều kiện thị trường như hiện tại, MXV khuyến nghị các Thành viên và nhà đầu tư cần đảm bảo tỷ lệ ký quỹ ở mức an toàn, để tránh các rủi ro khi thị trường biến động.

Kim Loại

Áp lực đè nặng lên giá kim loại quý

Áp lực đè nặng lên giá kim loại quý

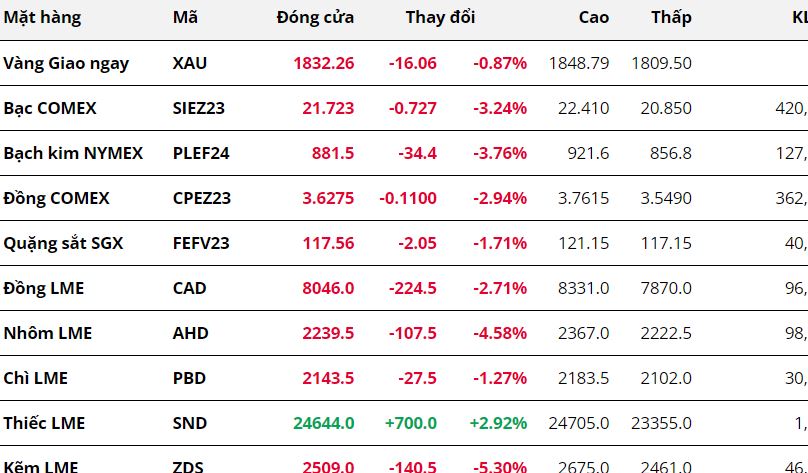

Khép lại tuần giao dịch 2 - 8/10, ngoại trừ thiếc LME, tất cả các mặt hàng kim loại còn lại đồng loạt đóng cửa trong sắc đỏ. Trong nhóm kim loại quý, cả ba mặt hàng đều duy trì đà giảm sang tuần thứ hai liên tiếp. Cụ thể, giá bạch kim dẫn dắt đà giảm của nhóm khi giảm 3,76% xuống 881,5 USD/ounce, mức thấp nhất trong vòng 11 tháng. Trong khi đó, giá bạc giảm 3,24%, đóng cửa tuần tại mức 21,72 USD/ounce, mức thấp nhất kể từ đầu tháng 3/2023. Giá vàng có mức giảm thấp nhất nhóm khi giảm 0,87% xuống 1.832,26 USD/ounce.

Trong các phiên đầu tuần, đồng USD tăng mạnh trong khi lợi suất trái phiếu Mỹ duy trì ở mức cao đã khiến giá bạc và bạch kim liên tục gặp sức ép.

Tuy vậy, giá bạc và bạch kim đã phục hồi tích cực trong phiên cuối tuần khi báo cáo bảng lương phi nông nghiệp (NFP) tháng 9 của Mỹ cho thấy tăng trưởng tiền lương vẫn ổn định. Áp lực lạm phát tiền lương nhẹ bớt sẽ giúp cởi bỏ áp lực lên chỉ số lạm phát toàn phần và tăng kỳ vọng FED tạm ngừng tăng lãi suất trong cuộc họp tháng 11. Điều này khiến đồng USD suy yếu và các mặt hàng kim loại quý do đó cũng được hưởng lợi. Tuy nhiên, mức giảm mạnh trong các phiên đầu tuần đã khiến giá bạc và bạch kim vẫn đóng cửa tuần trong sắc đỏ.

Với nhóm kim loại cơ bản, giá đồng COMEX giảm 2,94%, trong khi giá quặng sắt trên Sở Giao dịch Singapore nối dài đà giảm sang tuần thứ ba liên tiếp khi giảm 1,71%, đóng cửa tuần tại mức 117,56 USD/tấn.

Trong tuần trước, nhóm kim loại cơ bản phải chịu áp lực từ cả yếu tố vĩ mô và yếu tố cung - cầu. Một mặt, đồng USD liên tục tăng mạnh khiến cho chi phí đầu tư và mua hàng vật chất trở nên đắt đỏ hơn, làm giảm sức mua các mặt hàng.

Mặt khác, yếu tố tiêu thụ kém sắc khiến giá đồng và quặng sắt phải chịu sức ép. Cuộc khủng hoảng bất động sản kéo dài của Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới, vẫn đang là lực cản chính cản trở tiêu thụ đồng hay sắt thép. Hơn nữa, thị trường Trung Quốc đóng cửa nghỉ lễ trong cả tuần trước càng khiến nhu cầu trở nên trầm lắng.

Bên cạnh đó, đối với thị trường đồng, yếu tố tiêu thụ kém sắc trong khi nguồn cung ổn định đã gây áp lực bán mạnh. Cụ thể, dữ liệu gần đây đã chỉ ra sản lượng đồng tháng 8 của Chile và Peru, hai quốc gia khai thác đồng lớn nhất thế giới, tăng lần lượt 2,7% và 7,5% so với cùng kỳ năm ngoái. Hơn nữa, thị trường đồng tinh chế dự kiến sẽ thặng dư 467.000 tấn vào năm 2024, do nguồn cung tăng cao từ Indonesia, Ấn Độ và Mỹ, theo Báo cáo của Nhóm Nghiên cứu Đồng Quốc tế công bố ngày 4/10.

MXV cho biết tuần này, các dữ liệu quan trọng từ hai nền kinh tế lớn nhất thế giới là Mỹ và Trung Quốc sẽ tác động mạnh tới diễn biến giá hàng hoá, đặc biệt là nhóm kim loại.

Thị trường sẽ hướng sự chú ý vào dữ liệu lạm phát của Mỹ tháng 9 được công bố ngày 12/10. Báo cáo CPI tháng 9 là dữ liệu kinh tế quan trọng cuối cùng trước khi các nhà hoạch định chính sách của Cục Dự trữ Liên bang Mỹ (FED) bước vào cuộc họp tiếp theo vào đầu tháng 11. Báo cáo lạm phát giá tiêu dùng cá nhân (PCE) được công bố trước đó cho thấy lạm phát ở Mỹ đã hạ nhiệt, nhưng chưa đủ để FED có thể thay đổi lập trường chính sách tiền tệ cứng rắn. Do vậy, nếu báo cáo lạm phát CPI chưa cho thấy lạm phát hạ nhiệt một cách rõ ràng, FED có thể tiếp tục tăng lãi suất cao. Dư địa tăng của đồng USD vẫn còn nhiều và đây là một rủi ro có thế khiến giá dầu, giá kim loại bạc, bạch kim, đồng gặp sức ép.

Ngoài ra, Trung Quốc cũng báo cáo lạm phát tháng 9 công bố ngày 13/10, bao gồm chỉ số giá tiêu dùng (CPI) và chỉ số giá sản xuất (PPI).

Hiện tại, nền kinh tế Trung Quốc đang có những dấu hiệu phục hồi rõ ràng hơn, với loạt số liệu được công bố trước đó cho thấy sản lượng nhà máy và doanh số bán lẻ tăng nhanh, tín dụng tăng trưởng nhanh hơn dự kiến, trong khi mức giảm xuất khẩu và nhập khẩu được thu hẹp. Nếu dữ liệu CPI và PPI tăng trưởng tích cực lại là yếu tố hỗ trợ giá hàng hoá.

Nông Sản

Khép lại phiên giao dịch ngày 5/10,

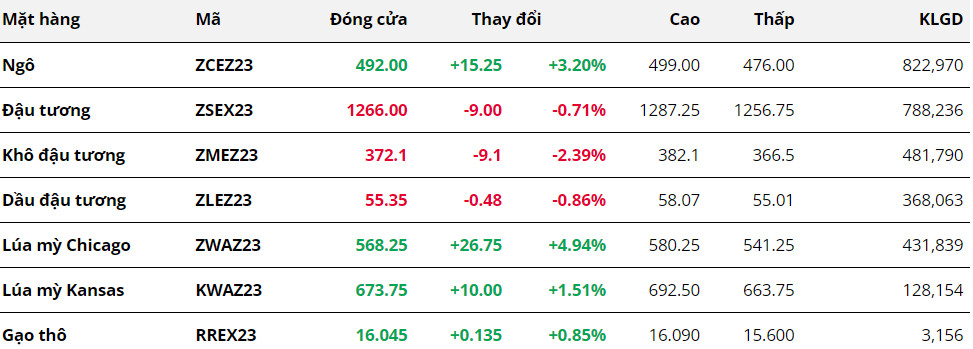

giá ngô ghi nhận mức tăng mạnh gần 2,5%, kết thúc chuỗi hai phiên liên tiếp suy yếu. Lo ngại về nguồn cung trong bối cảnh nhu cầu tích cực là yếu tố đã góp phần hỗ trợ giá.

Giá lúa mì đã tăng hơn 3% vào hôm qua, là mặt hàng tăng mạnh nhất nhóm nông sản

. Lo ngại về tình hình nguồn cung tại các khu vực sản xuất chính gia tăng do dự báo tính hình El Nino có thể gây ra hạn hán nghiêm trọng hơn ở Nam bán cầu.

Kết thúc phiên giao dịch ngày 5/10, giá đậu tương hợp đồng kỳ hạn tháng 11 tiếp tục hồi phục nhẹ. Nhu cầu nhập khẩu đậu tương của Mỹ ghi nhận cải thiện đáng kể trong tuần vừa rồi là nguyên nhân chính thúc đẩy giá trong phiên hôm qua.

Hai mặt hàng thành phẩm của đậu tương diễn biến khá trái chiều trong phiên hôm qua. Dầu đậu tương hợp đồng kỳ hạn tháng 12 là mặt hàng duy nhất trong nhóm đóng cửa trong sắc đỏ, đồng thời ghi nhận phiên thứ 3 liên tiếp giảm mạnh. Trong khi đó, giá khô đậu tăng mạnh 1,4% do được hỗ trợ từ diễn biến giá đậu tương và triển vọng nguồn cung thắt chặt hơn tại Argentina.

Trong bối cảnh nguồn cung dầu đậu có thể được bù đắp nhờ các loại dầu thực vật phổ biến khác thì khô đậu lại là mặt hàng khó thay thế trong nguyên liệu thức ăn chăn nuôi. Điều này lý giải cho việc cho thấy nguồn cung từ quốc gia xuất khẩu các thành phẩm từ đậu tương lớn nhất thế giới có khả năng sẽ bị thu hẹp đã tác động bullish mạnh hơn tới giá khô đậu trong phiên hôm qua.

Nguyên Liệu Công Nghiệp

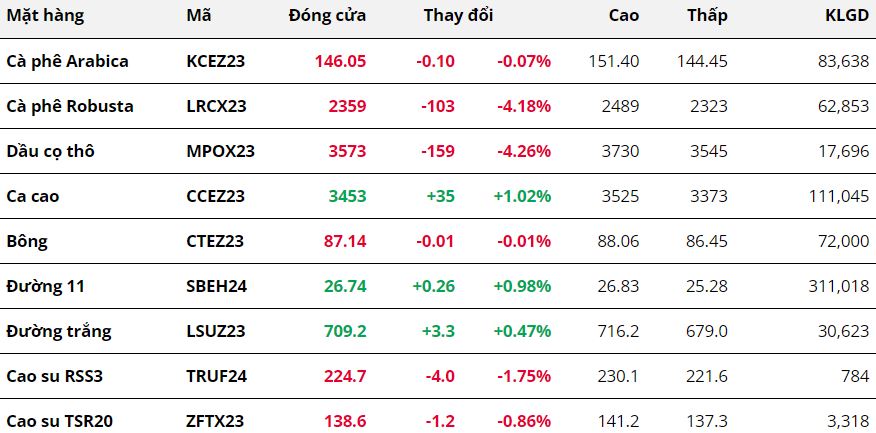

Kết thúc tuần giao dịch 2/10-8/10, giá cà phê tiếp tục suy yếu. Trong đó,

giá Robusta giảm 4,18% và

giá Arabica giảm nhẹ hơn, với 0,07% so với tham chiếu. Việt Nam bắt đầu thu hoạch cà phê vụ mới, kết hợp cùng việc đẩy mạnh xuất khẩu cà phê tại Brazil đang gây áp lực lên giá.

Nông dân Việt Nam đã bắt đầu thu hoạch cà phê chín sớm của niên vụ 2023/24. Điều này kỳ vọng sẽ gia tăng nguồn cung cho hoạt động xuất khẩu trong thời gian tới.

Đồng thời, Brazil đã xuất khẩu 177.685 tấn cà phê nhân (2,69 triệu bao loại 60kg) trong tháng 9, tăng 10,5% so với mức 169.678 tấn trong cùng kỳ năm 2022, dữ liệu từ chính phủ nước này. Tuy nhiên, mức cà phê xuất khẩu trong tháng 9 có sự chững lại so với mức 197.471 tấn đã xuất đi vào tháng 8/2023.

Bên cạnh đó, tỷ giá USD/Brazil Real tiếp tục tăng thêm hơn 2% trong tuần vừa qua. Chênh lệch tỷ giá gia tăng đã kích thích nhu cầu bán hàng của nông dân Brazil do thu về nhiều nội tệ hơn.

Sau khi phá vỡ mức chặn 145 cents/pound không thành công trong tuần trước, tuần này giá Arabica khả năng cao sẽ tiếp tục dao động quanh vùng giá này.

Theo sau cà phê,

giá dầu cọ cũng ghi nhận mức giảm hơn 4% trong tuần vừa qua. Nhu cầu yếu cùng triển vọng nguồn cung tích cực đã gây áp lực kép lên giá.

Trong một cuộc khảo sát của Reuters, các thương nhân ước tính Ấn Độ đã nhập khẩu 830.000 tấn dầu cọ trong tháng vừa rồi, giảm từ mức hơn 1 triệu tấn trong tháng 8. Con số này dự kiến sẽ tiếp tục giảm trong tháng 10, do tồn kho dầu thực vật của Ấn Độ hiện đạt mức kỷ lục sau các đợt mua hàng ồ ạt trong tháng 7 và tháng 8.

Cùng với đó, triển vọng nguồn cung mở rộng từ Indonesia đã gây sức ép lớn lên giá. Hiệp hội Dầu cọ Indonesia (GAPKI) dự báo sản lượng dầu cọ thô của nước này sẽ tăng 5% trong năm nay lên mức 49 triệu tấn.

Ở chiều ngược lại, giá đường nhanh chóng khởi sắc sau tuần giảm trước đó. Cụ thể,

giá đường 11 tăng gần 1% và

giá đường trắng tăng 0,47% so với tham chiếu. Lo ngại sản lượng đường ở mức thấp tại Ấn Độ và Thái Lan có phần lấn át tình hình sản xuất đường tích cực tại Brazil.

Bộ Nông nghiệp Mỹ(USDA) dự báo Ấn Độ sẽ chỉ sản xuất được 33,6 triệu tấn đường trong niên vụ 2023/24, thấp hơn mức tiêu thụ của quốc gia này. Đây có thể là nguyên nhân khiến quốc gia này ngưng xuất khẩu đường trong thời gian tới.

Tại Thái Lan, cơ quan này cũng dự đoán sản lượng niên vụ 2023/24 sẽ giảm 15% so với niên vụ trước. Điều này kéo theo xuất khẩu chỉ ở mức 9-10 triệu tấn.

Trong khi đó, Brazil đã xuất khẩu 3,21 tấn đường trong tháng 9, tăng 6,2% so với cùng kỳ năm trước, thông tin từ chính phủ nước này.

Giá bông có tuần diễn biến đầy giằng co, đóng cửa giá giảm 0,01% so với tham chiếu. Thị trường còn khá yên ắng do đang chờ đợi số liệu từ báo cáo cung – cầu nông sản tháng 10.

Trong báo cáo bán hàng xuất khẩu bông tuần kết thúc ngày 28/9, Mỹ đã bán được 240.000 kiện bông cho niên vụ 223/24, tăng đột biến so với tuần trước và mức trung bình 4 tuần gần nhất. Đặc biệt sự gia tăng đều tập trung tại các quốc gia nhập khẩu hàng đầu là Trung Quốc và Việt Nam. Điều này cũng giảm bớt lo ngại Trung Quốc gia tăng nhập khẩu bông từ Brazi, qua đó giảm phụ thuộc vào Mỹ.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group