Tóm tắt tin tức chung

-

Chứng khoán Mỹ tăng cao hơn khi lợi suất và giá dầu hạ nhiệt

-

Đơn đặt hàng nhà máy ở Mỹ trong tháng 8: 1,2% so với dự kiến 0,2%

-

Dịch vụ ISM tháng 9 của Hoa Kỳ: 53,6 so với dự kiến là 53,6

-

PMI dịch vụ tháng 9 của Hoa Kỳ (bản final): 50,1 so với 50,2 sơ bộ

-

Dữ liệu ADP tháng 9 tại Hoa Kỳ: +89K so với +153K dự kiến

-

Nhật từ chối thừa nhận can thiệp, JPY khó quay đầu

-

Khối EU đối mặt thêm thách thức, EURUSD khả năng về mốc ngang giá

-

Lợi suất trái phiếu Mỹ tăng lên mức cao nhất kể từ cuối 2008

-

Cuộc họp trực tuyến của Bộ trưởng năng lượng các quốc gia thuộc Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và đồng minh (OPEC+) kết thúc không có bất ngờ. Saudi Arabia tiếp tục thực hiện chính sách cắt giảm sản lượng tự nguyện 1 triệu thùng/ngày trong tháng 11 và kéo dài biện pháp này đến hết năm nay.

Trong khi đó, Nga cũng duy trì cắt giảm xuất khẩu 300.000 thùng/ngày cho đến hết tháng 12/2023. Tuy vậy, nước này sẽ làm một cuộc phân tích thị trường vào tháng tới để đưa ra quyết định nên giảm thêm hay tăng sản lượng dầu.

-

Báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết tồn kho xăng của Mỹ bất ngờ tăng mạnh 6,5 triệu thùng trong tuần kết thúc ngày 29/9, cao hơn nhiều so với mức dự đoán tăng 200.000 thùng theo khảo sát từ Reuters. Lượng xăng thành phẩm được cung cấp cho động cơ, đại diện cho nhu cầu, cũng đã giảm hơn 600.000 thùng/ngày trong tuần trước xuống khoảng 8 triệu thùng/ngày, đạt mức thấp nhất kể từ đầu năm nay.

-

Giá bạc và bạch kim đã có ngày giao dịch đầy biến động. Giá giảm mạnh trong phiên sáng, chủ yếu do chịu áp lực bởi đồng USD và lợi suất trái phiếu Mỹ tăng cao. Lo ngại Cục Dự trữ Liên bang Mỹ (FED) tiếp tục tăng lãi suất lâu hơn đã thúc đẩy nhà đầu tư phân bổ dòng tiền sang các kênh đầu tư trú ẩn an toàn, như đồng dollar Mỹ với tính thanh khoản cao và trái phiếu chính phủ Mỹ.

Giá bạc và bạch kim đã có nhịp hồi nhẹ trong phiên tối, sau khi Mỹ công bố dữ liệu việc làm cho thấy thị trường lao động Mỹ hạ nhiệt. Cụ thể, trong tháng 9, khu vực tư nhân của Mỹ đã có thêm 89.000 việc làm ngoài ngành nông nghiệp, thấp hơn nhiều so với mức 153.000 theo dự báo của giới phân tích và là mức thấp nhất kể từ tháng 1/2021, Báo cáo Việc làm Quốc gia của ADP cho biết vào ngày 4/10.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

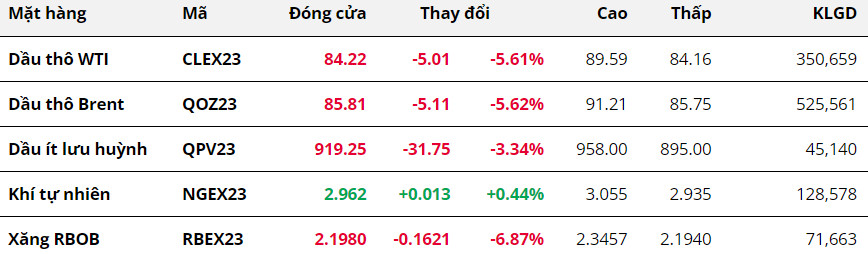

Giá dầu lao dốc hơn 5%

Giá dầu lao dốc hơn 5%

Thị trường dầu hôm qua chứng kiến ngày giao dịch giảm mạnh nhất kể từ giữa tháng 7 năm ngoái. MXV cho biết, sức ép kinh tế vĩ mô, kết hợp với nhu cầu tiêu thụ xăng dầu đi xuống sau đợt tăng nóng trước đó, đã xoá hoàn toàn mức tăng tích luỹ kể từ đầu tháng 9.

Cụ thể, giá dầu WTI đánh mất 5 USD trong phiên ngày 4/10, hạ 5,61% giá trị xuống còn 84,22 USD/thùng. Dầu Brent chốt phiên giảm 5,62% xuống còn 85,81 USD/thùng.

Cuộc họp trực tuyến của Bộ trưởng năng lượng các quốc gia thuộc Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và đồng minh (OPEC+) kết thúc không có bất ngờ. Saudi Arabia tiếp tục thực hiện chính sách cắt giảm sản lượng tự nguyện 1 triệu thùng/ngày trong tháng 11 và kéo dài biện pháp này đến hết năm nay.

Trong khi đó, Nga cũng duy trì cắt giảm xuất khẩu 300.000 thùng/ngày cho đến hết tháng 12/2023. Tuy vậy, nước này sẽ làm một cuộc phân tích thị trường vào tháng tới để đưa ra quyết định nên giảm thêm hay tăng sản lượng dầu.

Kết quả cuộc họp không tạo ra bất ngờ cho thị trường, do đó, giá dầu đã phản ứng mạnh mẽ với các thông tin. Nhu cầu có dấu hiệu suy yếu sau một thời gian liên tục lập đỉnh.

Báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết tồn kho xăng của Mỹ bất ngờ tăng mạnh 6,5 triệu thùng trong tuần kết thúc ngày 29/9, cao hơn nhiều so với mức dự đoán tăng 200.000 thùng theo khảo sát từ Reuters. Lượng xăng thành phẩm được cung cấp cho động cơ, đại diện cho nhu cầu, cũng đã giảm hơn 600.000 thùng/ngày trong tuần trước xuống khoảng 8 triệu thùng/ngày, đạt mức thấp nhất kể từ đầu năm nay.

Bob Yawger, Giám đốc năng lượng tại Mizuho, cho biết một phần nhu cầu bị ảnh hưởng là do những trận mưa lớn gây lũ lụt ở New York vào thứ cuối tuần trước và hậu cơn bão nhiệt đới Ophelia ảnh hưởng tới vùng Đông Bắc nước Mỹ.

Lo ngại về sự sụt giảm trong nhu cầu tiêu thụ xăng dầu đã thúc đẩy lực bán dầu thô trong phiên rất mạnh. Ngoài ra, giá xăng RBOB cũng giảm gần 7% trước thông tin trên. Theo các nhà phân tích hàng hóa tại JP Morgan, mức tiêu thụ xăng của Mỹ theo mùa đang ở mức thấp nhất trong 22 năm.

Dự trữ dầu thô trên toàn nước Mỹ giảm 2,2 triệu thùng xuống 414,1 triệu thùng trong tuần tính đến ngày 29/9, ít hơn thống kê từ Viện dầu khí Mỹ (API). Trong khi tồn kho tại Cushing, Oklahoma, trung tâm phân phối dầu WTI, đã tăng lần đầu tiên sau 8 tuần giảm liên tiếp.

Đường ống dẫn dầu Keystone, tuyến đường huyết mạch vận chuyển dầu từ Canada đến các thị trường ở Mỹ và nước ngoài, đang hoạt động với khoảng một nửa công suất tính đến ngày 4/10. Trước đó, đường dẫn tạm ngừng để bảo trì và vận chuyển khoảng 300.000 thùng dầu/ngày. Keystone hoạt động lại đồng nghĩa với việc dầu có thể tiếp tục chảy vào Cushing, Oklahoma, điểm phân phối dầu thô kỳ hạn của Mỹ.

Ngoài ra, sức ép vĩ mô cũng đã gây ra ảnh hưởng tiêu cực đối với giá dầu. Thay đổi bảng lương phi nông nghiệp của Mỹ, theo khảo sát từ ADP tiếp tục giảm mạnh trong tháng 9/2023 khi các doanh nghiệp thu hẹp hoạt động tuyển dụng, đặc biệt là các công ty lớn.

Cụ thể, số người có việc ngoài ngành nông nghiệp của Mỹ chỉ tăng thêm 89.000 việc làm trong tháng 9/2023, thấp hơn so với mức 153.000 kỳ vọng của thị trường. Đây là tốc độ mở rộng chậm nhất kể từ tháng 1/2021. Điều này cho thấy môi trường lãi suất cao cùng với các cuộc đình công lớn làm ảnh hưởng đến thị trường lao động và “sức khỏe” nền kinh tế Mỹ.

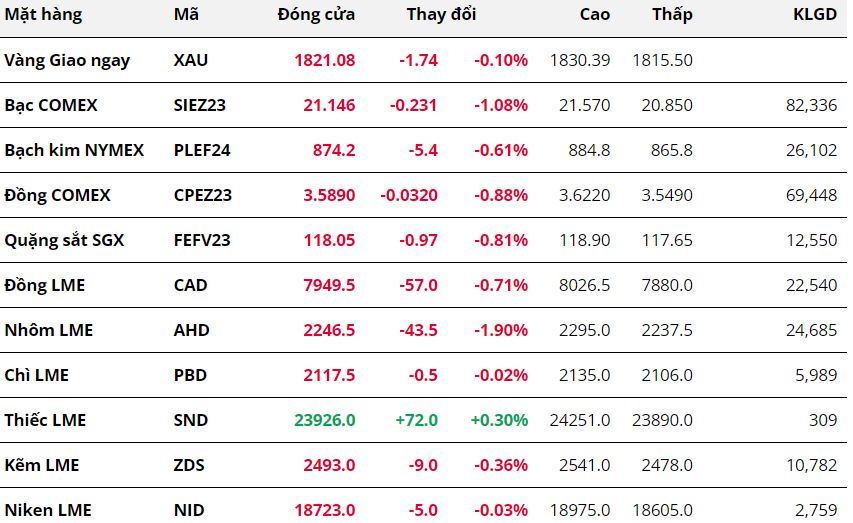

Kim Loại

Giá bạc giảm liên tiếp, giá đồng duy trì ở vùng đáy 4 tháng

Giá bạc giảm liên tiếp, giá đồng duy trì ở vùng đáy 4 tháng

Khép lại ngày giao dịch 4/10, sắc đỏ tiếp tục bao trùm bảng giá thị trường kim loại. Trong nhóm kim loại quý, giá bạc dẫn dắt đà giảm của nhóm khi giảm 1,08% xuống 21,14 USD/ounce, đánh dấu 4 phiên giảm liên tiếp của giá bạc. Trong khi đó, giá bạch kim nối dài đà giảm sang phiên thứ ba liên tiếp, đóng cửa tại mức 874,2 USD/ounce, sau khi giảm 0,61%. Giá vàng duy trì đà giảm sang phiên thứ 8 liên tiếp khi giảm 0,1% xuống 1.821 USD/tấn.

Giá bạc và bạch kim đã có ngày giao dịch đầy biến động. Giá giảm mạnh trong phiên sáng, chủ yếu do chịu áp lực bởi đồng USD và lợi suất trái phiếu Mỹ tăng cao. Lo ngại Cục Dự trữ Liên bang Mỹ (FED) tiếp tục tăng lãi suất lâu hơn đã thúc đẩy nhà đầu tư phân bổ dòng tiền sang các kênh đầu tư trú ẩn an toàn, như đồng dollar Mỹ với tính thanh khoản cao và trái phiếu chính phủ Mỹ.

Tuy vậy, giá bạc và bạch kim đã có nhịp hồi nhẹ trong phiên tối, sau khi Mỹ công bố dữ liệu việc làm cho thấy thị trường lao động Mỹ hạ nhiệt. Cụ thể, trong tháng 9, khu vực tư nhân của Mỹ đã có thêm 89.000 việc làm ngoài ngành nông nghiệp, thấp hơn nhiều so với mức 153.000 theo dự báo của giới phân tích và là mức thấp nhất kể từ tháng 1/2021, Báo cáo Việc làm Quốc gia của ADP cho biết vào ngày 4/10.

Thị trường lao động Mỹ hạ nhiệt làm giảm áp lực lạm phát, điều này giúp mở ra hy vọng về một chính sách tiền tệ mềm mỏng hơn của FED. Theo đó, chỉ số Dollar Index và lợi suất trái phiếu đã suy yếu ngay sau khi dữ liệu của ADP được công bố, đồng thời gián tiếp hỗ trợ cho giá bạc và bạch kim phục hồi. Tuy vậy, mức giảm mạnh trong phiên sáng đã khiến giá bạc và bạch kim chốt phiên trong sắc đỏ.

Với nhóm kim loại cơ bản, giá đồng COMEX tiếp tục duy trì ở vùng giá thấp nhất trong 4 tháng, đóng cửa giảm 0,88%. Đây cũng là phiên giảm thứ 3 liên tiếp của giá đồng, trong khi đó, giá quặng sắt đi xuống hai phiên liên tiếp, đóng cửa tại mức giá 118,05 USD/tấn.

Triển vọng tiêu thụ kém lạc quan tiếp tục khiến giá đồng và giá quặng sắt phải chịu sức ép. Dự kiến giá hai mặt hàng này sẽ tiếp tục phải chịu áp lực bởi nhu cầu trầm lắng, do Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới, sẽ nghỉ lễ cho tới hết ngày 8/10.

Hơn nữa, trên thị trường đồng, các nhà đầu tư tăng cường bán đồng do triển vọng nguồn cung lạc quan. Cụ thể, thị trường đồng tinh chế dự kiến sẽ thặng dư 467.000 tấn vào năm 2024, do nhà máy luyện kim mới hoặc mở rộng tại Indonesia, Ấn Độ và Mỹ giúp hỗ trợ tăng sản lượng, theo báo cáo của Nhóm Nghiên cứu Đồng Quốc tế công bố ngày 4/10.

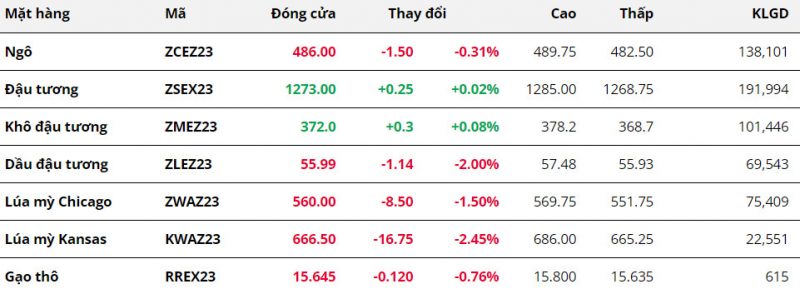

Nông Sản

Khép lại phiên giao dịch ngày 4/10,

giá ngô hợp đồng kỳ hạn tháng 12 đã tiếp tục giảm nhẹ. Mặc dù

diễn biến vào hôm qua tương đối rung lắc, tuy nhiên, phe bán đã có phần chiếm ưu thế nhờ triển vọng nguồn cung tốt.

Giá lúa mì đã sụt giảm 1,5% vào hôm qua

, là mặt hàng giảm khá mạnh trong nhóm nông sản. Trong bối cảnh nguồn cung tích cực, mặt hàng này cũng đã phải chịu áp lực bán mạnh từ khi mở cửa.

Giá đậu tương hợp đồng tháng 11 rung lắc mạnh trong phiên giao dịch ngày 4/10 và đóng cửa với mức tăng không đáng kể. Trước sức ép từ triển vọng xuất khẩu của Brazil, giá đã chịu áp lực bán mạnh sau khi mở cửa phiên tối và mất đi hoàn toàn mức tăng từ đầu phiên. Tuy nhiên, giá nhanh chóng hồi phục trở lại nhờ lực mua ở vùng hỗ trợ kỹ thuật và khép lại phiên hôm qua với mức thay đổi không đáng kể.

Tương tự như đậu tương, khô đậu hợp đồng kỳ hạn tháng 12 khép lại phiên giao dịch trong sắc xanh với mức hồi phục nhẹ 0,08%, đánh dấu chấm dứt 3 phiên lao dốc liên tiếp. Bên cạnh chịu ảnh hưởng gián tiếp từ đà tăng của đậu tương, lực mua hỗ trợ kỹ thuật ở vùng giá 370 là yếu tố chính giúp giá lấy lại được nhịp tăng trong phiên hôm qua. Cũng trong báo cáo mới nhất của ANEC, các lô hàng khô đậu xuất khẩu của Brazil trong tháng 10 được dự báo đạt 2,13 triệu tấn, cao hơn nhiều so mức cùng kỳ năm trước. Thông tin cho thấy triển vọng bán hàng xuất khẩu tích cực trong tháng tới của Nam Mỹ, từ đó kìm hãm lực mua đối với khô đậu trong phiên hôm qua.

Đối với dầu đậu, giá mặt hàng này nối dài đà giảm của phiên hôm trước khi đóng cửa lao dốc 2%. Nhập khẩu dầu cọ của Ấn Độ giảm hơn 25% trong tháng 9 do tồn kho tăng lên mức kỷ lục. Điều này dẫn đến nhập khẩu dầu thực vật của nước này giảm 19% so với tháng 8, đồng thời tác động “bearish” đến giá dầu cọ và gián tiếp tạo áp lực lên giá dầu đậu trong phiên hôm qua.

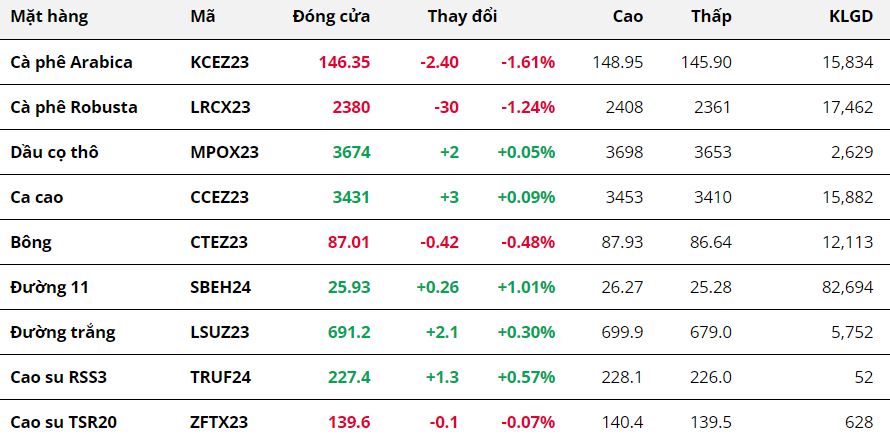

Nguyên Liệu Công Nghiệp

Kết thúc phiên giao dịch 4/10, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp kiến sự phân hóa giữa sắc xanh và sắc đỏ.

Giá Arabica giảm thêm 1,61% trong phiên hôm qua, đưa giá giao dịch hiện tại về mức 146,35 cents/pound. Đồng thời,

giá Robusta cũng thấp hơn 1% so với tham chiếu, đẩy giá về mức thấp nhất trong hơn 1 tháng. Nguồn cung tích cực từ Brazil tiếp tục là yếu tố chính gây sức ép lên giá.

Theo thông tin từ chính phủ Brazil, quốc gia cung ứng cà phê lớn nhất thế giới đã xuất khẩu 177.685 tấn cà phê nhân (2,69 triệu bao loại 60kg), tăng 10,5% so với mức 169.678 tấn trong cùng kỳ năm 2022.

Đồng thời, lượng mưa và tần suất mưa xuất hiện nhiều hơn tại vùng sản xuất chính của Brazil giúp cung cấp độ ẩm và giảm bớt nắng nóng để cây cà phê ra hoa tốt hơn. Điều này giúp hạn chế lo ngại tiêu cực về sản lượng cà phê niên vụ 2024/25.

Hơn nữa, tồn kho cà phê trên Sở ICE đang có những tín hiệu tích cực cũng phần nào gia tăng sức ép lên giá. Tồn kho Arabica đạt chuẩn trên Sở ICE -US kết phiên 3/10 đã tăng thêm 2.926 bao loại 60kg, lên mức 444.871 bao. Trong khi, cà phê Robusta trên Sở ICE-EU cũng đang ở mức 42.380 tấn, tăng lên đáng kể so với mức thấp nhất hồi tháng 8, chỉ dưới 34.000 tấn.

Lo ngại nhu cầu đối với bông Mỹ ở mức thấp đang gây sức ép khiến

giá bông giảm phiên thứ 2 liên tiếp, đóng cửa giá thấp hơn 0,48% so với tham chiếu.

Giới phân tích nhận định, việc Trung Quốc mua bông từ Brazil đang khiến nhu cầu bông Mỹ sụt giảm đáng kể. Cùng với đó, việc đồng USD ở mức cao cũng phần nào hạn chế nhu cầu mua bông Mỹ do chi phí lớn. Điều này đã gây sức ép kép lên giá bông giao dịch tại Sở Giao dịch liên lục địa New York (ICE-US).

Ở chiều ngược lại,

giá đường 11 đã khởi sắc trở lại với mức tăng hơn 1% trong phiên hôm qua. Thị trường chưa thể thoát khỏi lo ngại thiếu hụt nguồn cung do sản lượng đường thấp tại Ấn Độ và Thái Lan.

Nhà phân tích Czarnikow dự đoán, sản lượng đường toàn cầu sẽ thâm hụt 3,2 triệu tấn trong niên vụ 2023/24. Mùa màng kém tại Ấn Độ và Thái Lan kết hợp cùng những vấn đề trong sản xuất tại các nước Mỹ la tinh và Colombia là nguyên nhân được ông đưa ra để lý giải do việc gia tăng thâm hụt.

Trước đó, Tổ chức đường thế giới (ISO) cũng dự đoán cán cân cung – cầu đường sẽ thâm hụt khoảng 2 triệu bao.

Giá dầu cọ hợp đồng tháng 11 duy trì xu hướng giằng co trong phiên hôm qua, nhưng phe mua đã chiếm ưu thế hơn và giúp giá đóng cửa với mức tăng nhẹ 0,5%. Tuy vậy, đà tăng của giá dầu cọ chủ yếu đến từ yếu tố kỹ thuật, khi mà các thông tin cơ bản đang gây áp lực lớn lên giá.

Trong một cuộc khảo sát của Reuters, các chuyên gia dự đoán tồn kho dầu cọ cuối tháng 09 của Malaysia sẽ đạt mức cao nhất trong vòng 11 tháng là 2,38 triệu tấn, do sản lượng tăng cao hơn so với sự cải thiện của xuất khẩu.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group