Tóm tắt tin tức chung

1. Báo cáo do Bộ lao động Mỹ công bố vào ngày 12/10 cho thấy vào tháng 9, chỉ số giá tiêu dùng (CPI) đã tăng 0,4% so với tháng trước và 3,7% so với cùng kỳ năm trước.

Nếu không tính giá thực phẩm và năng lượng dễ biến động, CPI lõi tăng 0,3% so với tháng 8 và 4,1% so với một năm trước.

2. IEA đã điều chỉnh tăng ước tính tăng trưởng nhu cầu tiêu thụ dầu thô trong năm 2023 thêm 100.000 thùng/ngày so với báo cáo trước đó, lên mức 2,3 triệu thùng/ngày

. Về phía nguồn cung, tăng trưởng nguồn cung toàn cầu trong 2023 được IEA giữ nguyên với mức dự báo tăng 1,5 triệu thùng/ngày. Điều này đã hỗ trợ cho giá dầu ngay khi báo cáo được phát hành.

3. Tâm điểm thị trường hôm qua hướng về báo cáo chỉ số giá sản xuất (PPI) của Mỹ, nhằm đánh giá tình hình lạm phát hiện tại. Theo Cục Thống kê Lao động Mỹ, chỉ số PPI của Mỹ trong tháng 9 tăng 0,5% so với tháng trước đó, cao hơn 0,2 điểm phần trăm so với dự báo của các chuyên gia kinh tế, tuy nhiên hạ nhiệt so với mức tăng 0,7% của tháng 8.

Lịch sự kiện kinh tế

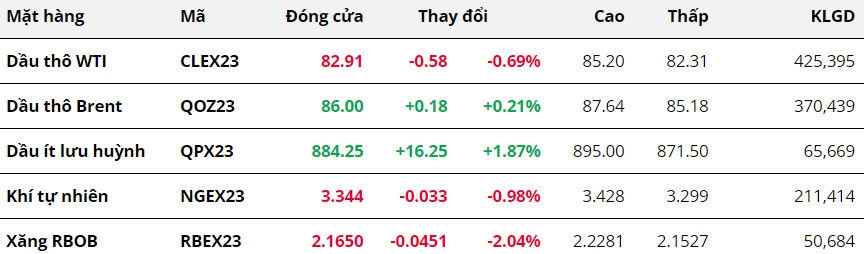

.jpg) Năng Lượng

Năng Lượng

Giá dầu đón nhận lực mua rất tích cực trong nửa phiên đầu ngày giao dịch 12/10, khi Cơ quan Năng lượng quốc tế (IEA) tăng dự báo nhu cầu dầu năm 2023 trong báo cáo mới nhất. Tuy nhiên,

giá bất ngờ đảo chiều giảm trở lại trong phiên tối do báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết tồn kho và sản lượng của Mỹ tăng mạnh trong tuần trước.

Kết thúc phiên, giá dầu WTI kỳ hạn tháng 11 giảm 0,69% xuống 82,91 USD/thùng.

Dầu Brent thu hẹp mức tăng, chốt phiên với mức giá 86 USD/thùng, chỉ tăng 0,21% so với phiên trước đó.

Cụ thể, IEA đã điều chỉnh tăng ước tính tăng trưởng nhu cầu tiêu thụ dầu thô trong năm 2023 thêm 100.000 thùng/ngày so với báo cáo trước đó, lên mức 2,3 triệu thùng/ngày. Về phía nguồn cung, tăng trưởng nguồn cung toàn cầu trong 2023 được IEA giữ nguyên với mức dự báo tăng 1,5 triệu thùng/ngày. Điều này đã hỗ trợ cho giá dầu ngay khi báo cáo được phát hành.

Mặc dù vậy, mọi mức tăng của giá dầu trong phần lớn phiên giao dịch đã bị phá vỡ vào phiên tối, ngay sau khi

EIA cho biết tồn kho dầu thô thương mại của Mỹ tăng mạnh, cùng với sản lượng khai thác tăng lên mức kỷ lục.

Một yếu tố khác cũng gây sức ép cho giá dầu trong ngày hôm qua, đó là việc xuất khẩu dầu và sản phẩm dầu của Nga đã tăng 460.000 thùng/ngày trong tháng 9 so với tháng trước, bất chấp các lệnh trừng phạt của phương Tây và cam kết cắt giảm sản lượng, theo báo cáo của IEA.

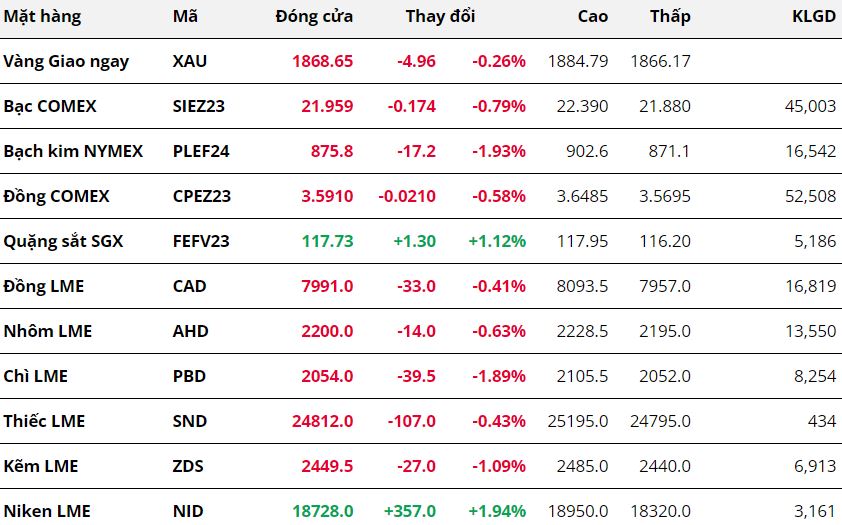

Kim Loại

Thị trường bất động sản Trung Quốc ảm đạm kéo giá đồng giảm liên tiếp

Thị trường bất động sản Trung Quốc ảm đạm kéo giá đồng giảm liên tiếp

Ở chiều ngược lại, trên thị trường kim loại, ngoại từ niken và quặng sắt, tất cả các mặt hàng còn lại đều giảm giá. Đối với nhóm kim loại quý, giá bạc và bạch kim đều đóng cửa trong sắc đỏ, chấm dứt chuỗi tăng 4 phiên liên tiếp. Cụ thể, giá bạc giảm 0,79% xuống 21,95 USD/ounce và giá bạch kim đóng cửa tại mức 875,8 USD/ounce, sau khi giảm 1,93%. Đây cũng là phiên ghi nhận mức giảm lớn nhất của giá bạch kim trong gần hai tuần. Ngoài ra, giá vàng cũng giảm 0,26%, chốt phiên tại mức 1.868,65 USD/ounce.

Trong hôm qua, yếu tố gây sức ép chính lên nhóm kim loại quý là do đồng USD và lợi suất trái phiếu Mỹ tăng mạnh. Đồng bạc xanh và lợi suất trái phiếu được đẩy lên cao sau khi Mỹ công bố số liệu lạm phát tăng cao hơn dự kiến.

Cụ thể, Bộ Lao động Mỹ cho biết chỉ số giá tiêu dùng (CPI) tháng 9 của Mỹ tăng 0,4% so với tháng trước, cao hơn 0,1 điểm phần trăm so với dự báo. So với cùng kỳ năm ngoái, chỉ số CPI tháng 9 của Mỹ tăng 3,7%, cao hơn 0,1 điểm phần trăm so với dự báo của giới phân tích.

Dữ liệu này cho thấy lạm phát tại Mỹ tăng cao hơn so với dự đoán. Điều này làm gia tăng lo ngại Cục Dự trữ Liên bang Mỹ (FED) sẽ tiếp tục tăng lãi suất để kiềm chế lạm phát về mức 2%. Lo ngại này cũng thể hiện rõ trong kết quả khảo sát của công cụ CME Fedwatch. Cụ thể, xác suất FED tăng lãi suất vào tháng 12 hiện đang ở mức 38%, tăng từ mức 28% trước khi chỉ số CPI được công bố.

Do vậy, những mối lo về việc lãi suất tăng cao hơn đã hỗ trợ cho đồng USD tăng trở lại, với chỉ số Dollar Index tăng 0,74% lên 106,6 điểm, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng tới 15 điểm cơ bản trong phiên hôm qua.

Lợi suất trái phiếu tăng cao làm giảm sức hấp dẫn của kim loại quý không sinh lợi, trong khi đồng USD mạnh lên làm làm gia tăng áp lực bán đối với bạc, bạch kim bởi chi phí đầu tư ngày càng trở nên đắt đỏ.

Đối với nhóm kim loại cơ bản, giá đồng COMEX nối dài đà giảm sang phiên thứ ba liên tiếp khi giảm 0,58%. Trái lại, giá quặng sắt ghi nhận phiên tăng thứ hai liên tiếp khi tăng 1,12%, đóng cửa tại mức 117,73 USD/tấn.

Giá đồng chịu sức ép kép từ cả yếu tố vĩ mô và cung cầu trong hôm qua. Về yếu tố vĩ mô, đồng USD mạnh lên làm giảm sức mua đồng, do chi phí mua đồng vật chất và đầu tư trở nên đắt đỏ hơn.

Về yếu tố cung – cầu, sự yếu kém kéo dài trong lĩnh vực bất động sản tại Trung Quốc đang là một lực cản lớn đối với tiêu thụ đồng, bất chấp mùa tiêu thụ cao điểm đang diễn ra.

Không chỉ vậy, triển vọng tiêu thụ đồng toàn cầu trong ngắn hạn đang khá bi quan. Theo báo cáo Nhóm nghiên cứu Đồng Quốc tế công bố trước đó, cung và cầu đồng sẽ gần như cân bằng vào năm 2023. Tuy nhiên, đến năm 2024, thị trường sẽ dư thừa tới 467.000 tấn, do nhu cầu ảm đạm.

Nông Sản

Giá đậu tương lên cao nhất 2 tuần ngay sau USDA công bố báo cáo

Giá đậu tương lên cao nhất 2 tuần ngay sau USDA công bố báo cáo

Cả ba mặt hàng họ đậu đều đồng loạt tăng mạnh. Giá đậu tương đã hồi phục 3%, đóng cửa ở mức cao nhất trong gần hai tuần qua. Sau giai đoạn biến động thận trọng trong phiên sáng, giá đã bật tăng mạnh sau khi báo cáo Cung-cầu nông sản thế giới (WASDE) tháng 10 được công bố.

Trong báo cáo WASDE tối qua, Bộ Nông nghiệp Mỹ (USDA) đã cắt giảm dự báo năng suất đậu tương niên vụ 2023/24 của Mỹ xuống chỉ còn 49,6 giạ/mẫu, giảm 0,5 giạ/mẫu so với ước tính trước và sát chặn dưới của khoảng dự đoán 49,5 – 50,4 giạ/mẫu của thị trường. Việc cắt giảm năng suất trong khi diện tích gieo trồng không thay đổi, sản lượng đậu tương niên vụ 2023/24 của Mỹ bị hạ xuống còn 4,10 tỷ giạ, thấp hơn so với mức 4,15 tỷ giạ ước tính tháng trước và mức 4,13 dự đoán trung bình của thị trường. Với nguồn cung thấp hơn, USDA cũng hạ dự báo xuất khẩu đậu tương niên vụ hiện tại xuống còn 1,76 tỷ giạ, giảm 35 triệu giạ so với báo cáo tháng 9. Tồn kho đậu tương cuối niên vụ 2023/24 của Mỹ vẫn được USDA duy trì ở mức 220 triệu giạ trong báo cáo lần này, thấp hơn so với dự đoán tăng từ thị trường. Nhìn chung, các số liệu của Mỹ trong báo cáo hôm qua đều có tác động hỗ trợ giá.

Đối với các số liệu toàn cầu, tồn kho đậu tương niên vụ 2023/24 của thế giới cũng được dự báo sẽ giảm xuống còn 115,6 triệu tấn, từ mức 119,25 triệu tấn trong báo cáo trước, trái ngược với dự đoán tăng từ thị trường. Nguyên nhân chủ yếu do tồn kho ở Trung Quốc, Brazil và Ấn Độ giảm. Sản lượng đậu tương của Ấn Độ đã giảm 1 triệu tấn xuống còn 11 triệu tấn do thời tiết khô hạn lịch sử trong tháng 8 ảnh hưởng đến năng suất cây trồng. Đây là những yếu tố góp phần thúc đẩy lực mua đối với đậu tương.

Giá khô đậu tương đã nâng lên hơn 4% và là mặt hàng tăng mạnh nhất nhóm nông sản. Vào hôm qua, USDA đã cắt giảm ước tính xuất khẩu khô đậu tương niên vụ 2022/23 của Argentina xuống còn 20,95 triệu tấn, từ mức 21,1 triệu tấn trong báo cáo trước, cho thấy nguồn cung từ quốc gia xuất khẩu lớn nhất thế giới thắt chặt hơn. Đối với dầu đậu tương, mặt hàng này đã quay đầu tăng trở lại nhờ diễn biến chung của cả nhóm.

Trên thị trường nội địa, ghi nhận trong sáng hôm qua, giá khô đậu tương Nam Mỹ nhập khẩu về cảng được điều chỉnh tăng. Theo đó, tại cảng Cái Lân, đậu tương Nam Mỹ được chào bán quanh mức 13.400 đồng/kg đối với kỳ hạn giao hai tháng cuối năm nay. Trong khi đó, với kỳ hạn giao hàng quý I năm sau, giá chào bán thấp hơn nhiều, chỉ ở mức 12.650 đồng/kg. Tại cảng Vũng Tàu, giá chào bán ghi nhận thấp hơn khoảng 150 - 400 đồng/kg.

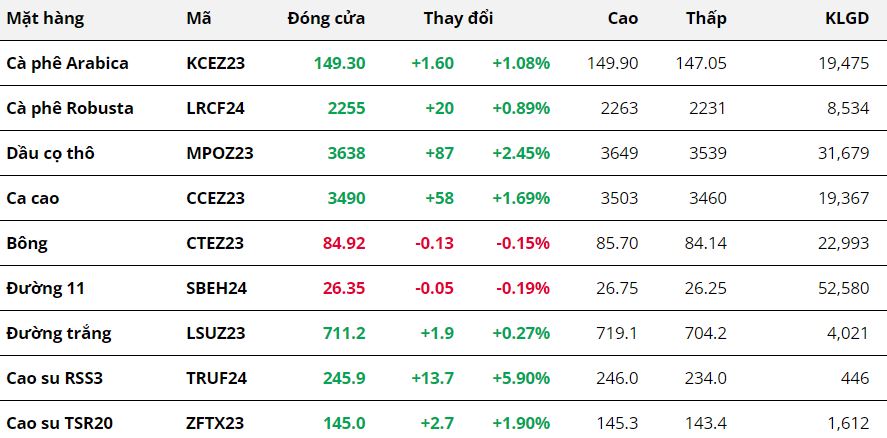

Nguyên Liệu Công Nghiệp

Kết thúc phiên giao dịch 12/10, giá hai mặt hàng cà phê cùng khởi sắc. Trong đó,

giá Arabica tăng thêm 1,08% và

giá Robusta tăng 0,89% so với tham chiếu. Đồng Real của Brazil tiếp tục mạnh lên đã hạn chế nhu cầu bán cà phê của nông dân nước này.

Dù chỉ số Dollar Index tăng 0,74% trong phiên hôm qua nhưng đồng tiền nội tệ của Brazil tiếp tục mạnh lên, đã đẩy tỷ giá USD/Brazil Real giảm thêm 0,05%. Chênh lệch tỷ giá thu hẹp đã góp phần hạn chế nhu cầu bán cà phê của nông dân Brazil do thu về ít nội tệ hơn.

Sau 5 phiên giảm liên tiếp,

giá dầu cọ đã khởi sắc trong phiên hôm qua với mức tăng mạnh 2,45%. Lực mua bắt đáy của các nhà đầu tư, cùng với một số thông tin về sự gia tăng nhu cầu mua hàng từ Trung Quốc, đã giúp giá dầu cọ hồi phục trở lại từ mức thấp nhất trong vòng 5 tháng.

Ở chiều ngược lại,

giá đường 11 đã giảm phiên thứ 3 liên tiếp, đóng cửa giá thấp hơn so với tham chiếu 0,19%. Giá dầu thô yếu đi tiếp tục là nhân tố chính gây sức ép lên giá đường.

Theo đó, giá dầu thô WTI giảm thêm gần 1% trong phiên hôm qua, đã thúc đẩy các nhà máy ép mía tại Brazil tiếp tục ưu tiên lượng mía ép cho sản xuất đường thay vì chiết xuất ethanol. Điều này giúp nguồn cung đường có thêm cơ hội gia tăng trong thời gian tới.

Trước đó, tập đoàn công nghiệp UNICA cảnh báo, sản xuất đường trong nửa đầu tháng 10 tại Brazil sẽ gặp khó khăn do ảnh hưởng bởi mưa.

Giá bông nối dài đà giảm sang phiên thứ 4 liên tiếp khi đóng cửa phiên hôm qua thấp hơn 0,15% so với tham chiếu. Đồng USD mạnh lên và triển vọng nguồn cung tích cực tại Brazil đã gây áp lực lên giá.

Chỉ số Dollar Index tăng, đồng nghĩa với việc đồng USD mạnh lên và giá bông Mỹ trở nên đắt đỏ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí nắm giữ cao hơn đã phần nào hạn chế lực mua trên thị trường.

Hơn nữa, Bộ Nông nghiệp Mỹ (USDA) trong báo cáo cung – cầu nông sản tháng 10 đã nâng dự báo sản lượng bông của Brazil lên 14,56 triệu kiện, thay vì 13,8 triệu kiện như trong báo cáo tháng 9. Đây cũng là mức dự báo sản lượng bông Brazil cao nhất trong lịch sử.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group