Tóm tắt tin tức chung

1. Nguồn tin của

Bloomberg cho biết Trung Quốc đã yêu cầu hai công ty tài chính lớn nhất cả nước kiểm tra sổ sách của Zhongrong International Trust. Đây có thể là động thái mở đường để chính phủ giải cứu ngân hàng bóng tối này.

2. Tại hội nghị Jackson Hole tuần trước, các quan chức ngân hàng trung ương (NHTW) khẳng định rõ ràng rằng

lạm phát vẫn là mối đe dọa và rất khó để dự đoán hướng đi của lạm phát trong tương lai do các thay đổi mang tính cấu trúc trong nền kinh tế toàn cầu.

3. Thước đo lạm phát ưa thích của Fed đã được điều chỉnh giảm. Cụ thể, chỉ số giá chi tiêu tiêu dùng cá nhân không bao gồm giá lương thực và năng lượng (PCEPI lõi) đã tăng 3,7% trong quý II, mức thấp nhất trong hơn hai năm.

4. Tăng trưởng GDP quý II của Mỹ đã được điều chỉnh giảm do hoạt động đầu tư của doanh nghiệp yếu hơn báo cáo ban đầu, nhưng một thước đo khác vẫn cho thấy sức mạnh đáng nể.

5. ADP cho biết các nhà tuyển dụng tư nhân Mỹ đã bổ sung thêm 177.000 việc làm trong tháng 8. Con số này thấp hơn so với 371.000 việc làm mới vào tháng 7 hoặc ước tính của Dow Jones là 200.000 việc làm.

6.

Lịch sự kiện kinh tế

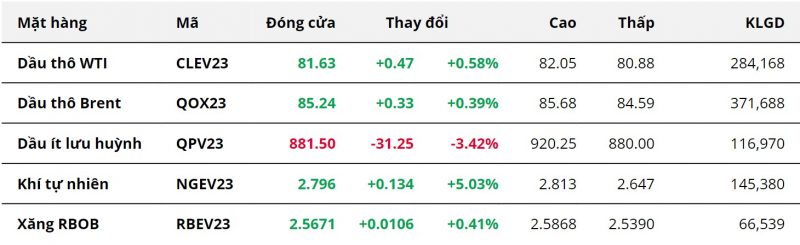

.jpg) Năng Lượng

Năng Lượng

Cụ thể, giá dầu WTI chốt phiên với mức giá 81,63 USD/thùng, tăng 0,58% so với phiên trước. Giá dầu Brent tăng 0,39% lên mức 85,24 USD/thùng.

EIA cho biết tồn kho dầu thô thương mại Mỹ đã giảm mạnh 10,5 triệu thùng trong tuần trước xuống 422,9 triệu thùng, mức thấp nhất kể từ 30/12. Xuất khẩu tích cực và nhu cầu mạnh mẽ từ các hoạt động lọc dầu đã kéo tồn kho giảm, thể hiện nhu cầu tiêu thụ cao và hỗ trợ cho giá dầu trong phiên.

Cụ thể, xuất khẩu dầu thô của Mỹ trong tuần trước tăng nhẹ 0,27 triệu thùng/ngày lên hơn 4,5 triệu thùng/ngày. Bên cạnh đó, tổng sản phẩm cung cấp trong tuần vừa qua, thước đo cho nhu cầu, cũng đã tăng nhẹ 0,26 triệu thùng/ngày, đạt trung bình 21,429 triệu thùng/ngày.

Bên cạnh đó, một vài rủi ro nguồn cung toàn cầu cũng đã thúc đẩy một phần lực mua đối với dầu thô.

Nga đang tiến hành thảo luận với các đối tác OPEC+ về khả năng gia hạn cắt giảm xuất khẩu dầu sang tháng 10, nhưng cho đến nay vẫn chưa có quyết định nào được đưa ra, Interfax đưa tin, dẫn lời Phó Thủ tướng Alexander Novak tại Moscow. Ông Novak cho biết quyết định này sẽ phụ thuộc vào tình hình thị trường.

Dữ liệu từ Bloomberg cho thấy quốc gia này đã xuất khẩu trung bình 4,86 triệu thùng dầu/ngày bằng đường biển trong tháng 5 và tháng 6. Trong tháng 7, nguồn cung cho thị trường nước ngoài đạt trung bình 4,28 triệu thùng/ngày, thấp hơn khoảng 574.000 thùng/ngày so với mức cơ sở.

Cũng theo khảo sát của Bloomberg, 20 trong tổng số 25 nhà phân tích và thương nhân cho biết Saudi Arabia sẽ duy trì cắt giảm sản lượng dầu 1 triệu thùng/ngày vào tháng 10. Một số đại biểu từ OPEC+ cũng đã dự đoán riêng về kết quả tương tự.

Theo 5 nguồn tin được khảo sát bởi Reuters, Saudi Arabia có thể tăng giá tất cả các loại dầu thô bán sang châu Á vào tháng 10/2023 khi dự kiến sẽ gia hạn cắt giảm sản lượng tự nguyện thêm tháng thứ 3, khiến nguồn cung dầu thô khan hiếm và giá tăng cao.

Giá bán chính thức tháng 10 (OSP) của loại dầu thô Arab Light hàng đầu có thể tăng khoảng 0,45 USD/thùng so với tháng trước. Đây sẽ là mức giá cao nhất của loại dầu này từ đầu năm đến nay.

Ở một diễn biến khác, giá khí tự nhiên tăng trên 5% khi các nhà đầu tư tiếp tục đánh giá tác động của cơn bão Idalia đổ bộ vào Florida có thể ảnh hưởng đến việc truyền tải điện tại các cơ sở sản xuất dầu khí vùng vịnh Mexico.

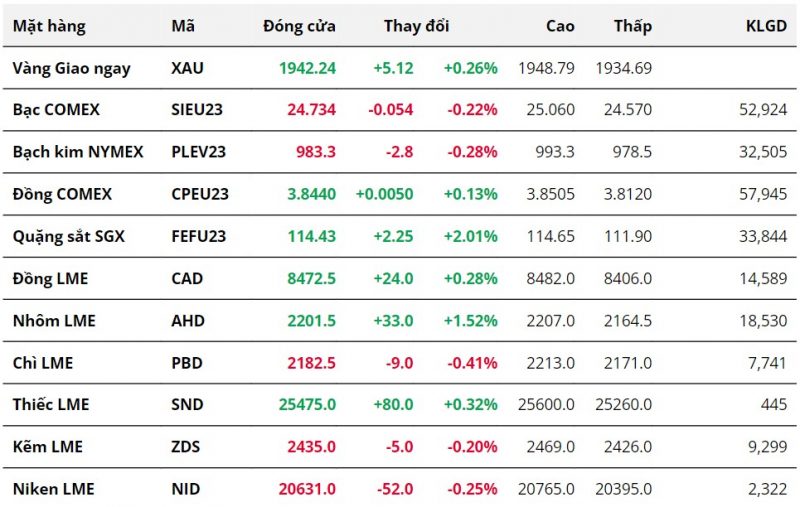

Kim Loại

Sắc xanh đỏ đan xen trên bảng giá thị trường kim loại khi đóng cửa ngày 30/8. Đối với nhóm kim loại quý, giá vàng tăng 0,26% lên 1.942,24 USD/ounce, trong khi giá bạc kỳ hạn tháng 9 giảm 0,22% xuống 24,73 USD/ounce, giá bạch kim kỳ hạn tháng 10 giảm 0,28% xuống 983,3 USD/ounce. MXV cho biết, cả giá bạc và bạch kim đều giảm do áp lực chốt lời kỳ hạn.

Tuy vậy, giá bạc và bạch kim kỳ hạn mới đều nhận được mức tăng tốt khi một loạt số liệu kinh tế yếu kém của Mỹ củng cố quan điểm Cục Dự trữ Liên bang Mỹ (Fed) có thể phải tạm dừng tăng lãi suất.

Theo MXV, trong bối cảnh nền kinh tế lớn nhất thế giới giảm tốc trong quý II, lạm phát và thị trường lao động đã có dấu hiệu hạ nhiệt, giúp củng cố cho kỳ vọng Fed sẽ ngừng tăng lãi suất trong cuộc họp tháng 9. Theo công cụ FedWatch của CME Group, tỷ lệ đặt cược vào việc Fed giữ nguyên lãi suất trong tháng 9 đã tăng lên gần 91%, từ mức 88,5% trước khi có dữ liệu, trong khi đặt cược về việc tạm dừng vào tháng 11 đã tăng lên gần 59% từ mức 52% một ngày trước đó.

Đối với nhóm kim loại cơ bản, giá đồng COMEX kỳ hạn tháng 9 giảm 0,25%, một phần do áp lực chốt lời kỳ hạn. Hơn nữa, sự yếu kém của nền kinh tế Trung Quốc đặc biệt là lĩnh vực bất động sản vẫn đang là lực cản lớn đối với đà tăng của giá đồng.

Điểm sáng thuộc về thị trường quặng sắt, giá sắt phục hồi 2,01% lên 114,43 USD/tấn. Sắt thép vốn là những mặt hàng đặc biệt nhạy cảm với các kích thích của Chính phủ Trung Quốc, do đó, với triển vọng Trung Quốc sắp ban hành một loạt chính sách mới, giá quặng sắt đã được hỗ trợ.

Cụ thể, các ngân hàng lớn nhất Trung Quốc đang chuẩn bị cắt giảm lãi suất đối với các khoản thế chấp và tiền gửi hiện có, theo Bloomberg. Bên cạnh đó, Quảng Châu trở thành thành phố lớn đầu tiên của Trung Quốc tuyên bố nới lỏng các hạn chế thế chấp. Điều này làm gia tăng triển vọng các thành phố khác sẽ nới lỏng các chính sách nhằm vực dậy lĩnh vực bất động sản đang bị khủng hoảng.

Trên thị trường nội địa, tính đến hôm nay 31/8, giá thép trong nước đã được điều chỉnh giảm 17 lần liên tiếp từ đầu năm, hiện đã xuống dưới mức 15 triệu đồng/tấn và tạo một nền giá mới.

Bài toán tiêu thụ vẫn đang là sức ép chính kéo giá sắt thép trong nước giảm sâu, đặc biệt là mùa tiêu thụ thấp điểm quý III vẫn chưa kết thúc. Các cửa hàng vật liệu xây dựng cho biết từ đầu tháng 7 âm lịch đến nay, sức mua giảm rất mạnh đến 60%-70%, thậm chí có cửa hàng giảm đến 90%. Những nhà máy thép có quy mô lớn cũng phải điều chỉnh giảm sản lượng khoảng 30% so với cùng kỳ năm ngoái.

Áp lực vẫn tiềm ẩn, song MXV cho biết nhu cầu được kỳ vọng sẽ khởi sắc hơn vào giai đoạn quý IV khi một số dự báo từ các doanh nghiệp cho rằng nguồn cung bất động sản sẽ hồi phục nhẹ, qua đó thúc đẩy tiêu thụ thép.

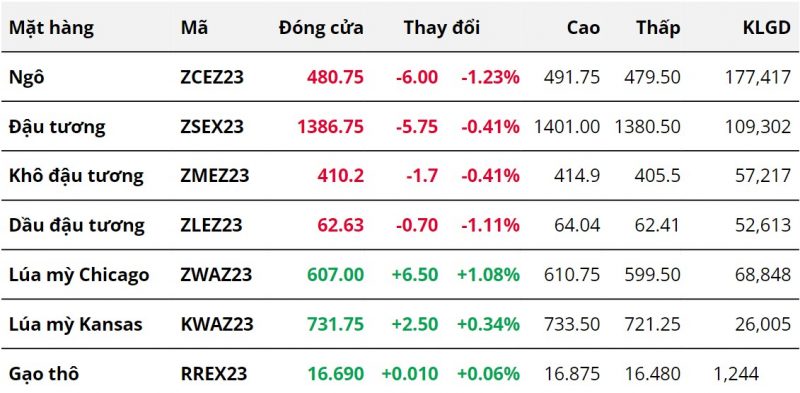

Nông Sản

Kết thúc phiên giao dịch ngày 30/08, giá đậu tương tiếp tục suy yếu với mức giảm không đáng kể 0,41%. Mặc dù, duy trì diễn biến giằng co từ khi bắt đầu phiên sáng nhưng thị trường đậu tương vẫn đóng cửa trong sắc đỏ trước kỳ vọng về mùa vụ đậu tương mở rộng hơn tại Mỹ.

Tạp chí Farm Future mới đây đưa ra kết quả của cuộc khảo sát về dự định trồng trọt của nông dân Mỹ cho vụ thu hoạch năm 2024 kéo dài từ ngày 15/07 – 01/08. Khảo sát cho thấy các nhà sản xuất tại Mỹ sẽ đẩy mạnh hoạt động trồng đậu tương trong năm tới. Theo đó, diện tích trồng đậu tương năm 2024 của Mỹ được Farm Future dự báo ở mức 85,402 triệu mẫu, tăng 2,3% so với mức 83,505 triệu mẫu USDA ước tính cho vụ thu hoạch năm 2023. Trong bối cảnh lo ngại về thời tiết tiêu cực tại các khu vực gieo trồng chính tại Mỹ đã dần được xoa dịu, kết quả cho thấy triển vọng lạc quan hơn về mùa vụ năm tới của Mỹ đã tác động “bearish” đến giá trong phiên vừa rồi.

Ở chiều ngược lại, nhu cầu đối với đậu tương Mỹ vẫn tương đối tốt là nguyên nhân hạn chế đà giảm sâu của giá trong phiên hôm qua. Trong báo cáo Bán hàng hàng ngày (Daily Export Sales) được công bố vào tối qua, USDA cho biết Mỹ đã bán đơn hàng với khối lượng 266.000 tấn đậu tương niên vụ 2023/24 cho một nước giấu tên. Việc liên tiếp xuất hiện các đơn hàng cho niên vụ mới với khối lượng trung bình trên 200.000 tấn trong một tuần trở lại đây là dấu hiệu tích cực đối với hoạt động xuất khẩu đậu tương của Mỹ, vốn chịu nhiều áp lực từ nguồn cung tại Brazil.

Đối với khô đậu và dầu đậu tương, giá của hai mặt hàng này cũng suy yếu trong phiên giao dịch hôm qua. Khô đậu kết phiên với mức giảm nhẹ hơn 0,41% trong bối cảnh thiếu vắng thông tin cơ bản và chịu ảnh hưởng gián tiếp của diễn biến giá đậu tương. Trong khi đó, đà suy yếu của dầu đậu mở rộng khi ghi nhận sụt giảm 1,11% trong phiên hôm qua. Thông tin tích cực xoay quanh tình hình chiến sự tại biển Đen vẫn là yếu tố chính giải thích cho xu hướng giá dầu đậu ở thời điểm hiện tại.

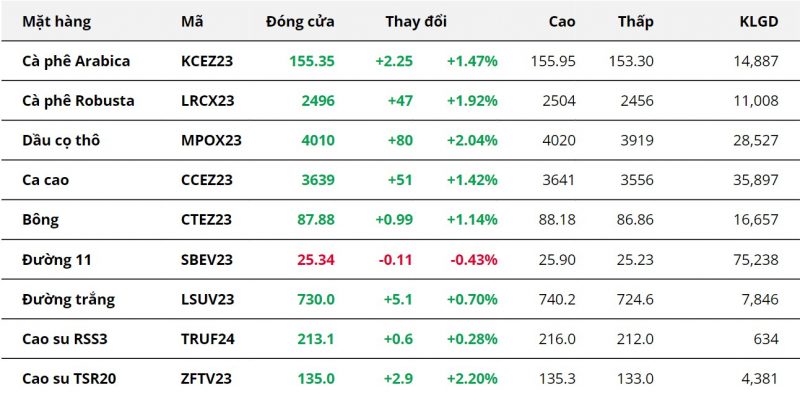

Nguyên Liệu Công Nghiệp

Số liệu từ MXV cho thấy, kết thúc ngày giao dịch 30/8, sắc xanh bao phủ trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Giá dầu cọ dẫn dắt xu hướng thị trường với mức tăng 2% vào hôm qua trong bối cảnh thời tiết nắng nóng đe dọa nguồn cung và nhu cầu cao tại Ấn Độ.

Tháng 8 khô hạn bất thường đã ảnh hưởng tiêu cực đến sản lượng hạt lấy dầu tại châu Á, đồng thời dự báo lượng mưa thấp hơn trong tháng 9 đang đe dọa gián đoạn nguồn cung dầu thực vật toàn cầu. Ngoài ra, các chuyên gia cho biết triển vọng nhu cầu cao hơn tại Ấn Độ trong mùa lễ hội cũng là yếu tố hỗ trợ giá.

Trong khi đó, giá hai mặt hàng đường nối tiếp xu hướng trái chiều sang phiên thứ 2 liên tiếp. Kết phiên, giá đường 11 giảm nhẹ 0,43%, dù trước đó giá đã chạm mức cao nhất trong vòng 2 tháng. Trái lại, giá đường trắng vẫn tăng 0,7%, lên mức cao nhất trong 12 năm. Thị trường vẫn chưa dứt khỏi lo ngại sản lượng đường có thể giảm tại các quốc gia sản xuất lớn, đặc biệt là khả năng cấm xuất khẩu đường từ Ấn Độ.

Giới chuyên gia lo ngại, hiện tượng El Nino khiến lượng mưa ở mức thấp so với tiêu chuẩn tại các nước sản xuất đường hàng đầu thế giới như Thái Lan và Ấn Độ sẽ khiến sản lượng đường sụt giảm trong niên vụ 2023/24. Đặc biệt, nguồn cung đường yếu đi tại Ấn Độ càng làm gia tăng khả năng quốc gia xuất khẩu đường lớn thứ 2 thế giới thông qua lệnh cấm xuất khẩu đường trong niên vụ 2023/24 vào tháng 10 tới. Điều này khả năng cao khiến cán cân thương mại đường rơi vào thâm hụt trầm trọng.

Trên thị trường cà phê, giá hai mặt hàng cà phê tiếp tục có được sự khởi sắc với mức tăng lần lượt 1,47% của Arabica và 1,92% của Robusta. Lo ngại thiếu hụt nguồn cung trên thị trường khi tồn kho ở mức thấp tiếp tục là yếu tố chính hỗ trợ giá.

Theo báo cáo hàng ngày từ Sở ICE, tổng lượng cà phê Arabica đạt chuẩn đang lưu trữ trong các kho của đơn vị tính đến hết ngày 29/8 ở mức 500.931 bao loại 60kg, giảm 11.502 bao so với phiên trước đó. Như vậy, lượng cà phê tồn kho hiện tại đã giảm về mức thấp nhất trong hơn 9 tháng.

Đồng thời, tồn kho Robusta trên Sở ICE vẫn chưa có tín hiệu ngừng đà giảm, dù đã chạm mức 33.840 tấn, mức thấp kỷ lục từng được ghi nhận từ năm 2016.

Sáng nay, trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ bất ngờ được điều chỉnh tăng mạnh đến 800 đồng/kg, đưa giá thu mua lên mức 65.800 – 66.600 đồng/kg. Như vậy, giá cà phê đã tăng liên tục trong 7 ngày qua. So với đầu tuần trước đó, giá cà phê trong nước đã tăng tới 2.200 đồng/kg.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.