Tóm tắt tin tức chung

1. Saudi Arabia có thể sẽ kéo dài chính sách cắt giảm dầu tự nguyện 1 triệu thùng/ngày trong tháng 10 sau 3 tháng thực hiện trước đó, trong bối cảnh nguồn cung không chắc chắn,

2. Ngân hàng Citigroup cũng cho biết, các thành viên chủ chốt của OPEC có thể cần phải xem xét cắt giảm nguồn cung hơn nữa vì một số quốc gia có hạn ngạch thấp, và các thành viên đang chịu lệnh trừng phạt đã bất ngờ gia tăng sản lượng mạnh mẽ.

3. Nhưng hầu hết lợi nhuận đã biến mất vào cuối phiên, khi các quỹ nước ngoài gia tăng dòng vốn được coi là kỷ lục trong tháng này. Một số nhà phân tích cho rằng cần có một gói kích thích “bazooka” để thu hút các nhà đầu tư – điều mà các nhà hoạch định chính sách cho đến nay vẫn chưa sẵn lòng cung cấp.

4. Theo công cụ FedWatch của CME Group, hiện các nhà giao dịch đang kỳ vọng Fed sẽ tăng lãi suất thêm 25 điểm cơ bản (bps) trong cuộc họp tháng 9 với xác suất là 22,5%. Thị trường sẽ để ý tới chỉ số chi tiêu tiêu dùng cá nhân (PCE) - thước đo lạm phát ưa thích của Fed. Báo cáo này dự kiến được công bố vào ngày 31/8 cũng như dữ liệu việc làm phi nông nghiệp vào sáng ngày 1/9.

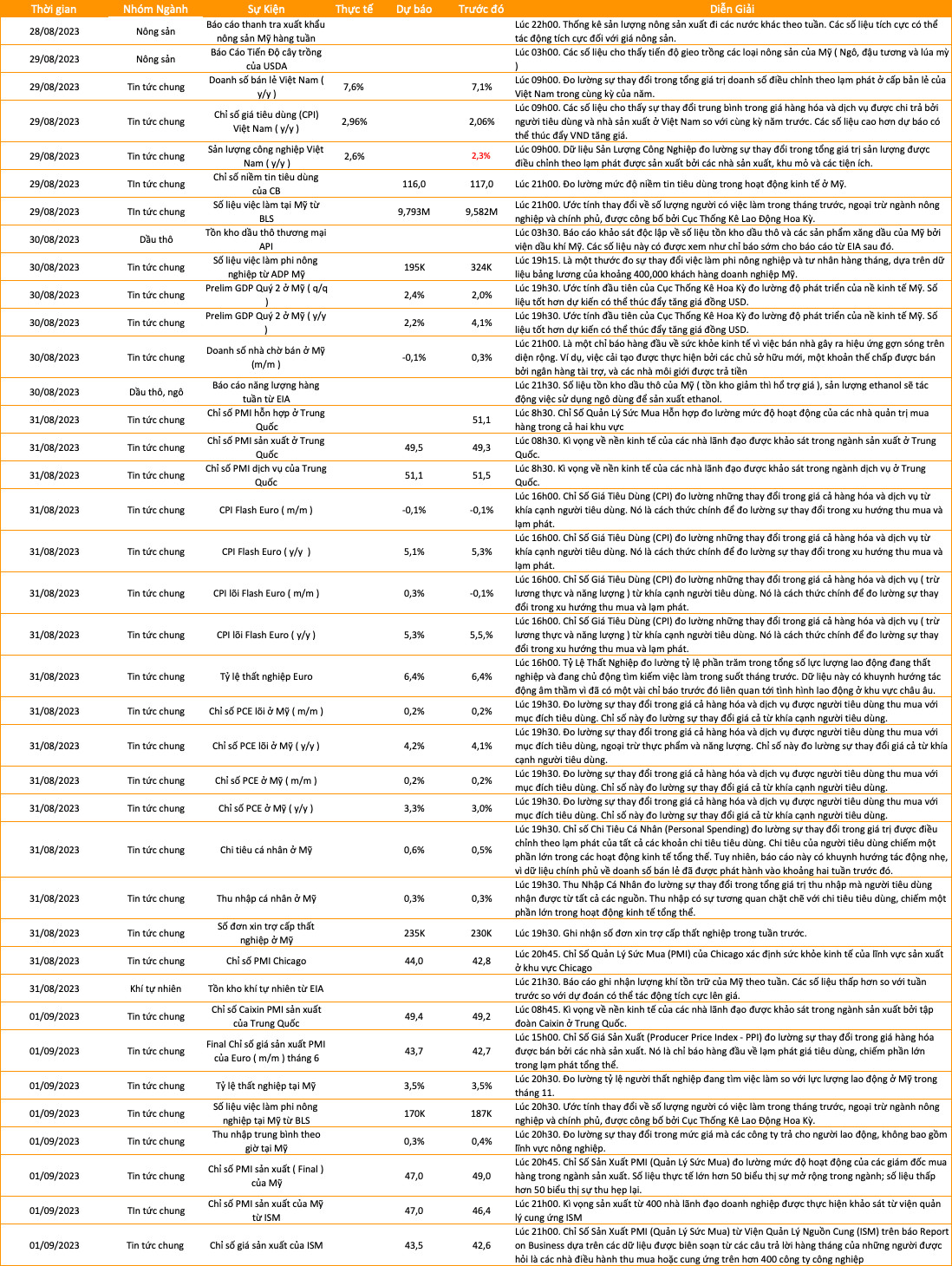

Lịch sự kiện kinh tế

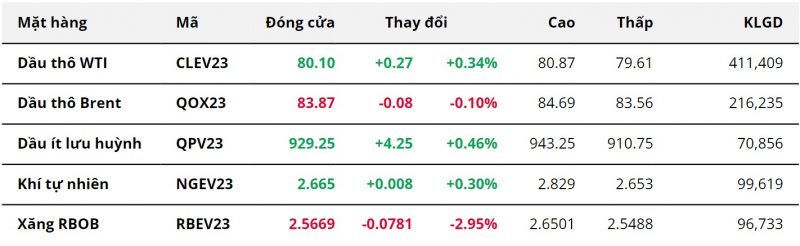

Năng Lượng

Năng Lượng

Giá dầu biến động tương đối giằng co trong phiên giao dịch ngày 24/08, trước khi đóng cửa tăng giá, cắt đứt chuỗi giảm 3 phiên liên tiếp trước đó. Rủi ro nguồn cung vật chất còn tiềm ẩn khả năng thắt chặt, đã thúc đẩy giá phục hồi nhẹ trở lại.

Giá dầu WTI chốt phiên với mức giá 79,05 USD/thùng sau khi tăng 0,2%. Giá dầu Brent tăng 0,1% lên sát mốc 83 USD/thùng.

Saudi Arabia có thể sẽ kéo dài chính sách cắt giảm dầu tự nguyện 1 triệu thùng/ngày trong tháng 10 sau 3 tháng thực hiện trước đó, trong bối cảnh nguồn cung không chắc chắn, theo khảo sát của Reuters đối với 5 chuyên gia phân tích. Bộ năng lượng Saudi đã không trả lời ngay lập tức yêu cầu bình luận.

Ngân hàng Citigroup cũng cho biết, các thành viên chủ chốt của OPEC có thể cần phải xem xét cắt giảm nguồn cung hơn nữa vì một số quốc gia có hạn ngạch thấp, và các thành viên đang chịu lệnh trừng phạt đã bất ngờ gia tăng sản lượng mạnh mẽ.

Năm quốc gia gồm Iran, Iraq, Libya, Nigeria và Venezuela vốn đã phải vật lộn với tình trạng sụt giảm và gián đoạn sản lượng trong vài năm qua sẽ bổ sung thêm khoảng 900.000 thùng/ngày vào sản lượng trong năm nay và năm 2024, theo ước tính của ngân hàng. Điều đó đủ để đáp ứng sự tăng trưởng sắp tới về nhu cầu dầu mỏ.

Điều đó gây ra lo ngại về việc cắt giảm sản lượng sâu hơn từ phía nhà xuất khẩu dầu hàng đầu thế giới Saudi Arabia, và kéo giá dầu phục hồi nhẹ trong phiên hôm qua.

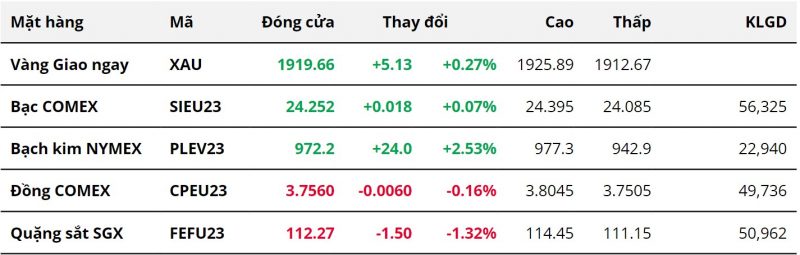

Kim Loại

Kết thúc phiên giao dịch đầu tuần ngày 28/08, sắc xanh đỏ phân hóa giữa nhóm kim loại quý và kim loại cơ bản. Đối với nhóm kim loại quý, cả 3 mặt hàng đều tăng giá với bạch kim dẫn dắt đà tăng của nhóm khi tăng 2,53% lên 972,2 USD/ounce, mức cao nhất trong vòng 1 tháng. Giá bạc gần như đi ngang khi chỉ tăng nhẹ 0,07% lên 24,25 USD/ounce, giá vàng tăng lên mức 1.919,66 USD/ounce sau khi tăng 0,27%.

Nhóm kim loại quý gồm vàng và bạc ghi nhận diễn biến khá ảm đạm trong bối cảnh thị trường tạm thời thiếu vắng thông tin cơ bản mới và nhà đầu tư thận trọng chờ đợi loạt kinh tế vĩ mô của Mỹ trong tuần này, nhằm có thêm manh mối về bức tranh kinh tế Mỹ và triển vọng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong thời gian tới.

Trong một diễn biến khác, bạch kim nhận được động lực tăng mạnh do một số lo ngại về nguồn cung. Cụ thể, vào ngày 28/08, Viện nghiên cứu Viện phản ánh chiến lược Mapungubwe (Mistra) đã nhắc lại lời kêu gọi thành lập Sàn giao dịch kim loại nhóm bạch kim (PGM) ở Nam Phi, quốc gia khai thác bạch kim lớn nhất thế giới. Điều này làm dấy lên lo ngại nguồn cung bạch kim từ Nam Phi có thể gặp gián đoạn trong quá trình triển khai kế hoạch này.

Đối với nhóm kim loại cơ bản, giá đồng COMEX trải qua phiên giao dịch khá giằng co khi giá kết phiên giảm nhẹ 0,16% xuống 3,75 USD/pound, trong khi giá quặng sắt để mất 1,32% xuống 112,27 USD/tấn.

Trong phiên sáng, giá đồng nhận được lực mua tích cực do tâm lý các nhà đầu tư được củng cố sau khi Trung Quốc công bố biện pháp kích thích kinh tế mới, bao gồm giảm thuế trước bạ đối với các giao dịch chứng khoán và giảm yêu cầu ký quỹ đối với các nhà đầu tư mua chứng khoán.

Tuy vậy, đà tăng của giá không thể duy trì trong cả phiên do các biện pháp kích thích của Chính phủ Trung Quốc phần lớn vẫn nhằm mục đích trấn an tâm lý, đồng thời, nhà đầu tư thận trọng hơn trước những ẩn số vĩ mô trong tuần này.

Đối với thị trường quặng sắt, giá quặng sắt gặp áp lực trước những lo ngại về ngành thép của Trung Quốc.

Theo dữ liệu từ Tổng cục Thống kê Quốc gia Trung Quốc (NBS), lợi nhuận của các nhà sản xuất thép trong 7 tháng đầu năm giảm tới 91% so với cùng kỳ năm ngoái. Đà tăng trưởng yếu kém của nền kinh tế Trung Quốc đang tàn phá lĩnh vực hàng hóa của nước này, đặc biệt là ngành sản xuất thép với lợi nhuận sụt giảm mạnh nhất khi cuộc khủng hoảng bất động sản trở nên tồi tệ hơn.

Hơn nữa, các nguồn tin trong ngành cho biết nhu cầu thép xây dựng của Trung Quốc dự kiến sẽ giảm cho đến cuối năm 2023, do ngành bất động sản yếu kém và tốc độ tăng trưởng của ngành cơ sở hạ tầng bị hạn chế.

Trong khi đó, quặng sắt vốn là nguyên liệu đầu vào quan trọng để sản xuất thép. Do vậy, những tin tức này làm suy yếu triển vọng tiêu thụ quặng sắt để sản xuất thép, từ đó gây sức ép lên giá.

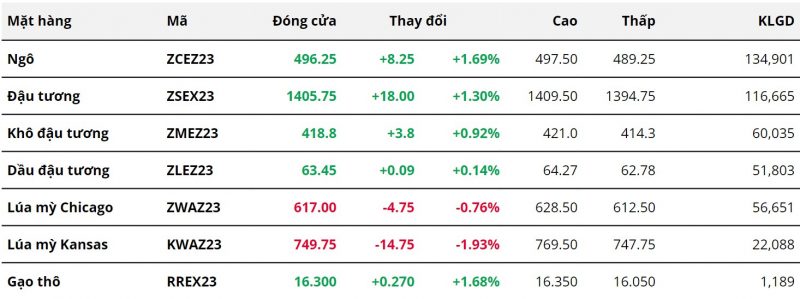

Nông Sản

Theo số liệu của MXV, giá ngô hợp đồng tháng 12 ghi nhận mức tăng lên tới gần 2% sau khi đóng cửa phiên đầu tuần. Tuy nhiên, giá diễn biến khá giằng co trong phần lớn thời gian giao dịch. Mức tăng trên chủ yếu nhờ đà tăng vọt ngay từ mở cửa, sau kết quả tiêu cực của cuộc khảo sát mùa vụ hàng năm tại khu vực sản xuất quan trọng Midwest (Crop Tour 2023) của Mỹ.

Sau 4 ngày khảo sát tại 7 bang trồng ngô lớn nhất của Mỹ, Pro Farmer - đơn vị tổ chức cuộc khảo sát dự báo sản lượng ngô năm nay của nước này có thể đạt 14,96 tỷ giạ, với năng suất trung bình là 172 giạ/mẫu. Các số liệu mà Pro Farmer đưa ra đều thấp hơn so với các mức 15,111 tỷ giạ và 175,1 giạ/mẫu mà Bộ Nông nghiệp Mỹ (USDA) đưa ra trong báo cáo cung cầu tháng 8. Thời tiết khô hạn và nắng nóng gần đây thúc đẩy quá trình phát triển của ngô, nhưng lại khiến năng suất tiềm năng suy giảm. Điều đó dấy lên lo ngại về triển vọng nguồn cung ngô từ Mỹ trong thời gian tới.

Kết quả giao hàng tích cực trong những tuần cuối niên vụ 22/23 cũng góp phần tác động hỗ trợ giá ngô trong phiên hôm qua. Dữ liệu từ báo cáo Giao hàng xuất khẩu (Export Inspections) cho thấy, Mỹ giao hơn 597.100 tấn ngô trong tuần 18/8-24/8, cao hơn 17% so với tuần trước đó.

Diễn biến tương tự giá ngô, khép lại phiên giao dịch đầu tuần, giá đậu tương hợp đồng kỳ hạn tháng 11 tăng gần 1,4%, đồng thời ghi nhận phiên thứ 4 liên tiếp đóng cửa trong sắc xanh. Giá bật tăng ngay từ mở cửa và duy trì đà tăng mạnh cho đến khi chốt ngày trước những thông tin hỗ trợ đến từ cả nguồn cung và nhu cầu tại Mỹ.

Nguyên Liệu Công Nghiệp

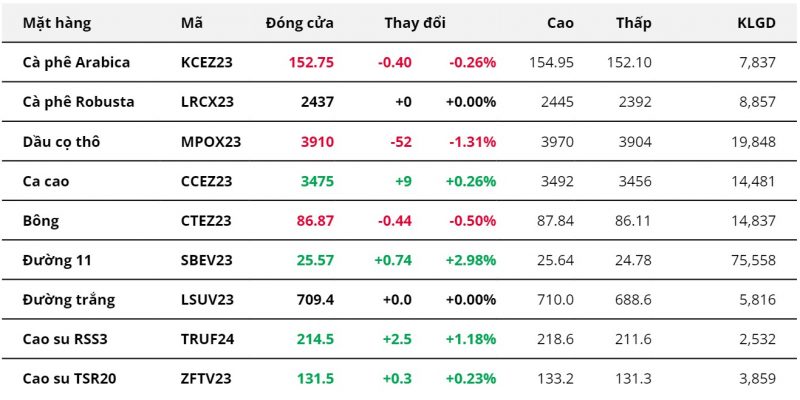

MXV cho biết ngày 28/8, các mặt hàng trên Sở Giao dịch Liên lục địa Châu Âu (ICE -EU) như cà phê Robusta, đường trắng nghỉ giao dịch. Tuy nhiên, thị trường vẫn sôi động với những diễn biến mới từ các mặt hàng quan trọng như bông, đường.

Giá đường 11 tăng mạnh gần 3% so với tham chiếu, đưa giá giao dịch hiện tại lên mức 563,72 USD/tấn. Đây là phiên tăng thứ 5 liên tiếp của mặt hàng này. Lo ngại Ấn Độ sẽ cấm xuất khẩu đường trong niên vụ 2023/24 vẫn là nhân tố chính hỗ trợ giá tăng trong phiên hôm qua.

El Nino có thể khiến lượng mưa tại Ấn Độ tiếp tục duy trì ở mức thấp trong tháng 9 tới, một quan chức cao cấp của Cục Khí tượng Ấn Độ (IMD) cho biết. Thiếu hụt lượng mưa có thể làm giảm sản lượng đường cùng một số mặt hàng nông sản chủ lực khác của Ấn Độ. Hơn nữa, sản lượng thấp càng làm gia tăng khả năng Ấn Độ áp đặt thêm các lệnh hạn chế với xuất khẩu các mặt hàng này.

Bên cạnh đó, El Nino cũng khiến cho hoạt động sản xuất đường kém hiệu quả hơn tại các quốc gia Châu Á, điển hình là Thái Lan, quốc gia xuất khẩu đường lớn thứ 3 thế giới. Sản lượng giảm tại các quốc gia cung ứng chính sẽ làm gia tăng khả năng thâm hụt cán cân cung – cầu đường trong niên vụ 2023/24.

Ở chiều ngược lại, sau 6 phiên tăng liên tiếp, giá bông đã giảm nhẹ 0,50% trong phiên hôm qua, về giao dịch tại mức 1.915,15 USD/tấn. Lo ngại nhu cầu về bông của Trung Quốc ở mức thấp đã lấn át những lo lắng trước đó về sản lượng bông có thể giảm do nắng nóng tại Mỹ.

Lợi nhuận của các công ty sản xuất công nghiệp tại Trung Quốc giảm 6,7% trong tháng 7, kéo dài sự sụt giảm tháng thứ 7 liên tiếp. Tình hình sản xuất kém kéo theo kéo ngại về nhu cầu các nguyên liệu đầu vào như bông cho ngành sợi và dệt may có thể không hồi phục như kỳ vọng của thị trường.

Trên thị trường nội địa, theo Tổng cục Hải quan Việt Nam, trong 15 ngày đầu tháng 8, nước ta đã nhập khẩu 64.400 tấn bông các loại, tương đương kim ngạch 129,7 triệu USD. Luỹ kế từ đầu năm, cả nước nhập khẩu tổng cộng 823.400 tấn bông, trị giá 1,8 tỷ USD. So với cùng kỳ năm ngoái, tính đến 15/8 năm nay, nhập khẩu bông của nước ta đã giảm 3,2% về lượng và giảm mạnh 21,7% về giá trị do giá nhập khẩu liên tục hạ nhiệt.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.