Tóm tắt tin tức chung

1. Tuần trước, chính phủ Mỹ đã suýt phải đóng cửa trong bối cảnh các nhà lập pháp tranh cãi nảy lửa về ngân sách năm sau. Rốt cuộc, lưỡng đảng đã đạt được một thỏa thuận, nhưng đạo luật mới chỉ cấp ngân sách cho chính phủ thêm 45 ngày. Đến giữa tháng 11, rủi ro chính phủ đóng cửa sẽ lại tái diễn.

2. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm, thước đo đại diện cho chi phí đi vay hàng năm của Washington trong 10 năm, đã tăng lên 4,6%, mức cao nhất kể từ năm 2007.

Lần gần nhất lợi suất lên cao đến vậy là khi nợ của chính phủ liên bang tương đương với 35% GDP, nhưng hiện nay tỷ lệ này đã tăng lên tới 98%. Bởi vậy, lãi suất gia tăng sẽ gây thiệt hại cho ngân sách gấp gần ba lần.

3. Nợ vay của chính phủ kích thích nền kinh tế, làm tăng rủi ro lạm phát, dẫn đến việc Fed kéo lãi suất lên mức cao hơn. Một nghiên cứu chỉ ra rằng thâm hụt ngân sách đang kéo lãi suất của Mỹ lên cao hơn 3 điểm % so với mức cần thiết.

Hiện tại, việc lợi suất trái phiếu kho bạc gia tăng mới chỉ phản ánh dự đoán về lãi suất cao, không phải nguy cơ lạm phát kéo dài hay chính phủ vỡ nợ.

Lịch sự kiện kinh tế

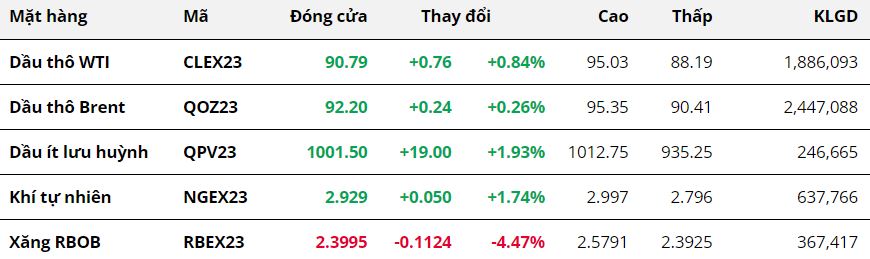

.jpg) Năng Lượng

Năng Lượng

Giá dầu tăng mạnh trong những phiên đầu tuần giao dịch 25/9 – 2/10 trước các dấu hiệu của thị trường cho thấy nguy cơ tồn kho Mỹ cạn kiệt

. Tuy nhiên, giá đã quay đầu giảm đáng kể trong 2 phiên cuối tuần, do áp lực đóng vị thế của các nhà đầu tư trong bối cảnh áp lực vĩ mô gia tăng. Điều này khiến cho đà tăng của giá dầu trong tuần qua bị thu hẹp lại.

Cụ thể, giá dầu WTI tăng 0,84% lên mức 90,27 USD/thùng. Giá dầu Brent tăng 0,26% lên mức 92,20 USD/thùng. Như vậy,

giá dầu đã ghi nhận tháng tăng giá thứ 4 liên tiếp và quý tăng giá đầu tiên sau 2 quý đầu năm nay.

Giá dầu đã gặp một số áp lực chốt lời từ các nhà đầu tư sau khi tăng lên mức cao nhất trong vòng hơn 1 năm qua. Bên cạnh đó, áp lực vĩ mô từ nguy cơ đóng cửa tạm thời của Chính phủ Mỹ, khi không thể thống nhất được thoả thuận ngân sách, cũng góp phần thúc đẩy lực bán. Hiện tại, dự luật tạm thời đã được thông qua vào cuối ngày 1/10, để tài trợ cho Chính phủ cho đến ngày 17/11.

Thêm vào đó, sản lượng gia tăng tại Mỹ cũng tạo ra sức ép bán trong phiên cuối tuần. Theo báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết, sản lượng dầu thô của Mỹ tăng 0,7% lên 12,99 triệu thùng/ngày trong tháng 7, cao nhất kể từ mức kỷ lục 13 triệu thùng/ngày hồi tháng 11/2019.

Tuy nhiên, với số lượng giàn khoan liên tục giảm, cho thấy về trung hạn, mức độ tăng trưởng sản lượng sẽ bị hạn chế, gây ra rủi ro giá dầu duy trì ở mức cao nếu OPEC+ tiếp tục thắt chặt nguồn cung.

Theo cuộc khảo sát của 42 nhà kinh tế do Reuters tổng hợp hôm thứ Sáu, giá dầu Brent được dự báo sẽ đạt trung bình 89,85 USD/thùng trong quý IV và 86,45 USD/thùng vào năm 2024.

Tuần này, thị trường sẽ hướng sự chú ý vào tâm điểm cuộc họp của nhóm OPEC+ diễn ra vào ngày 4/10.

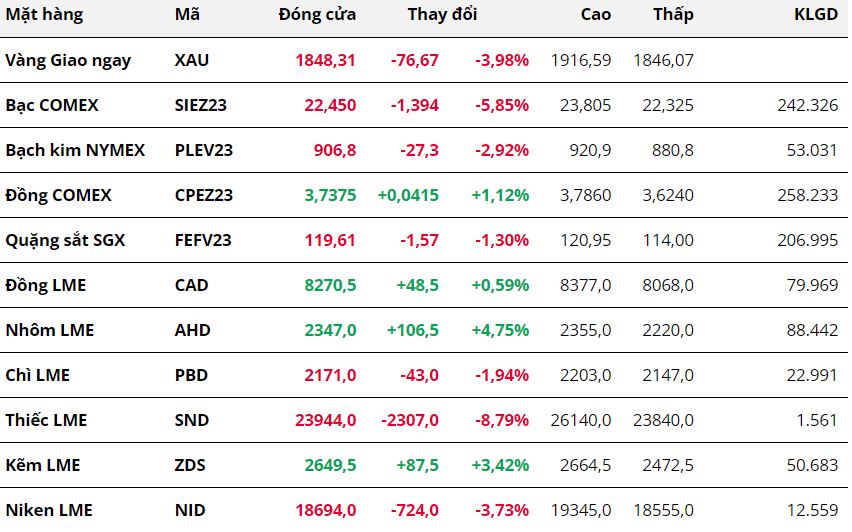

Kim Loại

Khép lại phiên giao dịch cuối cùng của tháng 9, sắc xanh đỏ đan xen trên bảng giá thị trường kim loại. Đối với nhóm kim loại quý, giá cả ba mặt hàng đều giảm, chấm dứt hai tuần tăng liên tiếp. Cụ thể, giá vàng đánh mất mốc 1.900 USD/ounce khi giảm 3,98% xuống 1.848,31 USD/ounce. Giá bạc giảm 5,85%, đóng cửa tuần tại mức 22,45 USD/ounce, đây cũng là tuần ghi nhận mức giảm mạnh nhất của giá bạc kể từ tháng 6/2023. Giá bạch kim cũng giảm về 906,8 USD/ounce sau khi giảm 2,92%.

Trong tuần trước, đồng USD tiếp tục tăng mạnh trong khi lợi suất trái phiếu Mỹ duy trì ở mức cao là yếu tố chính gây sức ép lên nhóm kim loại quý.

Đồng bạc xanh và lợi suất trái phiếu Mỹ liên tục được đẩy lên bởi lo ngại rằng Cục Dự trữ Liên bang Mỹ (FED) sẽ giữ lãi suất cao hơn lâu hơn để kiềm chế lạm phát. Báo cáo lạm phát quan trọng được công bố vào cuối tuần cho thấy lạm phát ở Mỹ đã hạ nhiệt, nhưng chưa đủ để FED có thể thay đổi lập trường chính sách tiền tệ cứng rắn.

Cụ thể, báo cáo từ Bộ Lao động Mỹ chỉ ra chỉ số giá tiêu dùng cá nhân (PCE) lõi, loại trừ biến động giá thực phẩm và năng lượng dễ biến động, tăng 3,9% trong tháng 8 (YoY), giảm tốc từ mức tăng 4,3% ghi nhận trong tháng 7. Tuy nhiên, PCE toàn phần tăng 3,5% trong tháng 8 (YoY), từ mức tăng 3,4% trong tháng 7, do giá xăng dầu tăng cao.

Trong khi đó, trong tuần trước, các quan chức FED liên tục đưa ra những bình luận mang tính “diều hâu” càng làm gia tăng lo ngại FED sẽ tiếp tục tăng lãi suất cao lâu hơn để kiềm chế lạm phát.

Do vậy, những mối lo về việc lãi suất tăng cao hơn đã hỗ trợ cho đồng USD tăng tuần thứ 11 liên tiếp, với chỉ số Dollar Index tăng lên 106,22 điểm, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng tới 15 điểm cơ bản lên mức 4,58%, mức cao nhất kể từ năm 2007.

Lợi suất trái phiếu tăng cao làm giảm sức hấp dẫn của kim loại quý không sinh lợi, trong khi đồng USD mạnh lên làm làm gia tăng áp lực bán đối với bạc, bạch kim bởi chi phí đầu tư ngày càng trở nên đắt đỏ.

Đối với nhóm kim loại cơ bản, giá đồng COMEX phục hồi 1,12% lên 3,73 USD/pound, trong khi giá quặng sắt giảm tuần thứ hai liên tiếp khi giảm 1,30%, đóng cửa tuần tại mức 119,61 USD/tấn.

Trong tuần trước, giá đồng nhận được hỗ trợ khi nhà đầu tư có kỳ vọng lạc quan hơn về kinh tế Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới.

Cụ thể, lợi nhuận công nghiệp của Trung Quốc trong tháng 8 bất ngờ tăng 17,2% (YoY), đánh dấu lần tăng đầu tiên sau hơn 1 năm. Ngoài ra, kết quả phân tích dữ liệu vệ tinh của công ty SpaceKnow cũng chỉ ra nền kinh tế Trung Quốc có dấu hiệu phục hồi mạnh mẽ hơn trong tháng 9 và niềm tin người tiêu dùng đã được cải thiện. Do đó, với vai trò là thước đo sức khỏe của nền kinh tế, giá đồng cũng được hỗ trợ.

Trái lại, trên thị trường quặng sắt, sức mua quặng sắt suy yếu trong tuần trước khi mà Trung Quốc bước vào kì nghỉ lễ kéo dài 7 ngày bắt đầu từ 29/9. Kỳ nghỉ dài ngày khiến tiêu thụ sắt thép sụt giảm, đặc biệt là trong bối cảnh cuộc khủng hoảng bất động sản của Trung Quốc vẫn đang đè nặng lên nhu cầu sắt thép. Hơn nữa, theo kết quả khảo sát của Mysteel công bố ngày 25/9, chỉ có 42% công ty xây dựng có ý định tích trữ hàng tồn kho trước nghỉ lễ, trong khi 58% số công ty xây dựng không có ý định này, cho thấy nhu cầu trầm lắng.

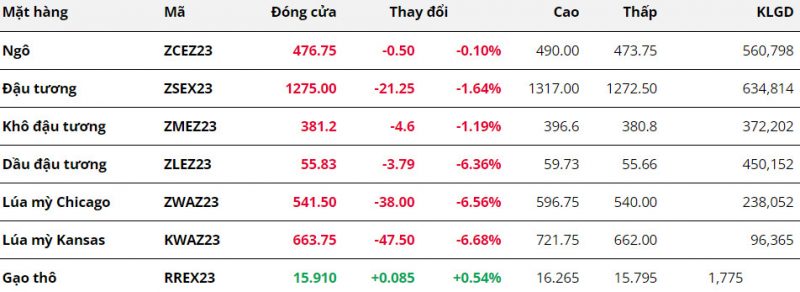

Nông Sản

Giá dầu đậu tương, lúa mì ‘lao dốc’ 6%

Giá dầu đậu tương, lúa mì ‘lao dốc’ 6%

Chốt tuần 25 – 30/9, trên thị trường nông sản, ngoại trừ mức tăng 0,54% của gạo thô, tất cả các mặt hàng còn lại đều đóng cửa tuần giao dịch 25 – 30/9 trong sắc đỏ. Cả ba mặt hàng họ đậu đồng loạt giảm giá. MXV cho biết, đà giảm của giá đậu tương kỳ hạn tháng 11 đã tiếp tục được nối dài và khiến giá chạm mức thấp nhất trong vòng hai tháng qua. Sau 4/5 phiên giằng co, thị trường đậu tương chịu áp lực bán mạnh mẽ trong ngày cuối tuần trước tác động của các số liệu gây bất ngờ trong Báo cáo tồn kho ngũ cốc (Grain Stocks) của Bộ Nông nghiệp Mỹ (USDA).

Cụ thể, USDA đã nâng ước tính năng suất trung bình của đậu tương Mỹ niên vụ 22/23 lên mức 49,6 giạ/mẫu so với báo cáo đầu tháng 9. Theo đó, việc tồn kho đậu tương Mỹ tính đến hết ngày 1/9 đạt mức 268 triệu giạ, cao hơn mức ước tính 250 triệu giạ trước đó và cao hơn mức kỳ vọng của thị trường. Đây là nguyên nhân chính khiến cho giá đậu tương sụt giảm mạnh trong tuần trước.

Về nguồn cung tại Nam Mỹ, Ban Thư ký Ngoại thương Brazil (Secex) cho biết xuất khẩu đậu tương tính đến ngày 26/9 đã vượt qua lượng xuất khẩu của mặt hàng này trong cả tháng 9 năm ngoái. Nhờ vụ thu hoạch kỷ lục trong năm nay, Brazil đã liên tục gia tăng xuất khẩu khi mà trung bình mỗi ngày nước này bán 321.300 tấn đậu tương. Tình hình xuất khẩu tại Brazil vẫn đang diễn ra tích cực cũng là yếu tố đè nặng lên giá đậu tương CBOT trong tuần vừa rồi. MXV nhận định trong tuần này, thông tin về tình hình gieo trồng mùa vụ mới tại Nam Mỹ sẽ tiếp tục được cập nhật và tác động mạnh mẽ đến giá của mặt hàng này.

Tương tự như đậu tương, khô đậu tương hợp đồng kỳ hạn tháng 12 đóng cửa tuần giao dịch vừa rồi với mức sụt giảm hơn 1%, đồng thời ghi nhận tuần thứ ba liên tiếp kết tuần trong sắc đỏ. Trong khi đó, dầu đậu tương là mặt hàng có mức giảm mạnh nhất trong nhóm họ đậu khi lao dốc 6,36%. Triển vọng nhu cầu tại Ấn Độ, quốc gia nhập khẩu dầu ăn lớn nhất thế giới, là yếu tố gián tiếp gây sức ép lên giá của mặt hàng này trong tuần trước. Cụ thể, tồn kho dầu ăn tại Ấn Độ được dự kiến sẽ tăng lên mức 3,37 triệu tấn vào ngày 1/11, so với mức 2,46 triệu tấn một năm trước. Theo đó, nhập khẩu dầu ăn của Ấn Độ trong niên vụ mới có thể sẽ giảm xuống 15,8 triệu tấn, so với mức 16,6 triệu tấn trong năm nay.

Cùng chung diễn biến, với 3/5 ngày đóng cửa trong sắc đỏ, giá lúa mì hợp đồng tháng 9 khép lại tuần vừa rồi với mức giảm lên tới 6,56%. Đây là mức giảm hàng tuần lớn nhất mà giá ghi nhận kể từ cuối tháng 7. Triển vọng nguồn cung khả quan ở Mỹ là yếu tố chính giúp lý giải cho diễn biến giá tuần trước.

Báo cáo Grain Stocks cho biết tồn kho lúa mì của Mỹ tính tới ngày 1/9 đạt 1,78 tỷ giạ, cao hơn một chút so với mức 1,77 tỷ giạ dự đoán trung bình của thị trường. Trong khi đó, theo dữ liệu của báo cáo Small Grains Summary 2023, tổng sản lượng lúa mì niên vụ 23/24 của Mỹ ước đạt 1,81 tỷ giạ, cao hơn đáng kể so với mức hơn 1,72 tỷ giạ dự đoán trung bình của thị trường cũng như mức 1,73 tỷ giạ ước tính của USDA trong báo cáo cung cầu tháng 9. Việc hai số liệu trên cao hơn kỳ vọng đã gây áp lực lớn lên giá lúa mì.

Trên thị trường nội địa, ghi nhận trong cuối tuần trước, giá chào bán khô đậu tương Nam Mỹ về cảng Cái Lân dao động quanh mức 13.650 đồng/kg đối với kỳ hạn giao 2 tháng cuối năm. Với kỳ hạn giao quý I năm sau, giá giao dịch ở mức 12.850 đồng/kg. Như vậy, giá chào bán khô đậu tương đã cao hơn khoảng 150 – 250 đồng/kg so với tuần trước đó.

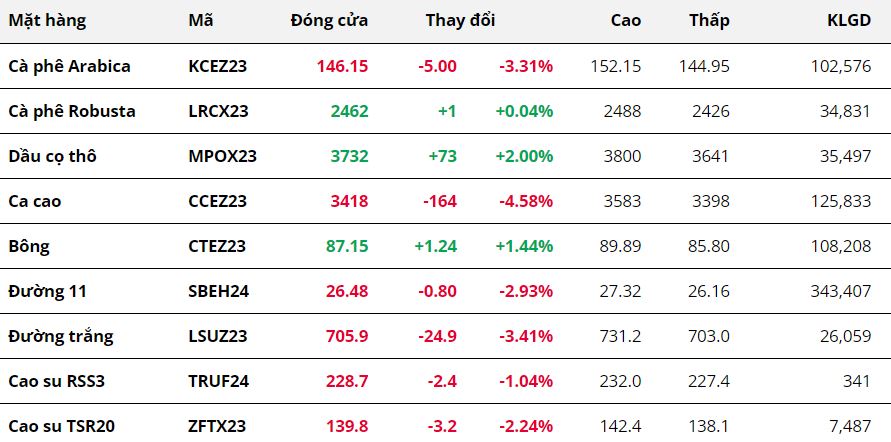

Nguyên Liệu Công Nghiệp

Kết thúc tuần giao dịch 25 – 30/9, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp tiếp tục chứng kiến sự áp đảo của sắc đỏ. Đáng chú ý khi giá đường quay đầu giảm sau khi đã chạm mức cao nhất trong 12 năm.

Cụ thể, giá đường 11 giảm 2,93% trong tuần qua với 3/5 phiên mang sắc đỏ. MXV cho biết, lực bán chốt lời kết hợp cùng nguồn cung tích cực tại Brazil khiến giá không thể duy trì đà tăng sang tuần thứ 6 liên tiếp và mất đi mức giá cao nhất trong 12 năm.

Sản lượng đường tại khu vực Trung Nam Brazil trong nửa đầu tháng 09 đạt 3,12 triệu tấn, tăng 8,54% so với cùng kỳ năm trước, tập đoàn công nghiệp UNICA cho biết. Như vậy, từ đầu niên vụ tới nay, tổng sản lượng đường của Brazil tăng 20% so với cùng kỳ lên 26,15 triệu tấn, trong khi khối lượng ép mía tăng 10,9% lên 406,64 triệu tấn.

Tuy nhiên, lo ngại về sản lượng đường ở mức thấp tại Ấn Độ và Thái Lan, đặc biệt là nguy cơ cấm xuất khẩu đường niên vụ 2023/24 của Ấn Độ khiến lực giảm của giá đường 11 còn yếu và giá vẫn ở mức cao.

Trên thị trường cà phê, giá Arabica tiếp tục suy yếu trong tuần thứ hai liên tiếp với mức giảm 3,3% so với tham chiếu. Triển vọng nguồn cung tích cực tại Brazil kết hợp cùng nhu cầu bán hàng gia tăng của nông dân nước này đã gây sức ép lên giá.

Lượng mưa đã bổ sung cho vùng trồng cà phê chính của Brazil và khu vực nắng nóng cục bộ trên 30 độ C cũng thu hẹp, giúp cây cà phê đang ra hoa phát triển tốt hơn. Điều này làm giảm lo ngại năng suất cây trồng kém trong niên vụ 2024-25 nếu khô nóng tiếp tục kéo dài.

Sự trái chiều trong quyết định điều hành chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (FED) và Ngân hàng Trung ương Brazil (BCB) đã khiến tỷ giá USD/Brazil Real tăng gần 2% trong tuần qua. Chênh lệch tỷ giá ngày càng nới lỏng đã kích thích nhu cầu bán cà phê từ nông dân Brazil do thu về nhiều nội tệ hơn.

Theo MXV, trong tuần này, giá Arabica có thể nới tiếp đà giảm nếu xuất khẩu tiếp tục được đẩy mạnh tại Brazil.

Ở chiều ngược lại, giá Robusta tăng nhẹ 0,04%, lên giao dịch tại mức 2.484 USD/tấn. Số liệu xuất khẩu cà phê chưa tích cực tại Việt Nam đã phần nào giảm bớt những áp lực lên giá.

Trong báo cáo tình hình kinh tế xã hội 9 tháng đầu năm 2023, Tổng cục Thống kê ước tính xuất cà phê trong tháng 9 của Việt Nam đạt 65.000 tấn, giảm mạnh 32,7% so với cùng kỳ năm trước. Tính lũy kế 9 tháng đầu năm khối lượng xuất đi thấp hơn 7,3% so với cùng kỳ năm 2022.

Xuất khẩu cà phê Sumatra Robusta trong tháng 8 của Indonesia đạt 16.166 tấn, giảm gần 55,5% so với mức 36.313 tấn được vận chuyển trong cùng kỳ năm trước, dữ liệu từ chính phủ nước này.

Trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ giảm nhẹ 100 đồng/kg so với ngày trước đó, được thu mua quanh mức 65.900 - 66.700 đồng/kg. Như vậy, so với tuần trước đó, giá cà phê trong nước đã giảm nhẹ 100 - 200 đồng/kg.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.