Tóm tắt tin tức chung

1. Dữ liệu về doanh số bán nhà mới tháng 8 đã không như kỳ vọng. Theo Bộ Thương mại Mỹ, trong tháng 8, tổng số nhà đang rao bán là 675.000 căn, giảm 8,7% so với tháng 7

Chỉ số niềm tin người tiêu dùng của Conference Board đã giảm từ mức 108,7 vào tháng 8 xuống 103 trong tháng 9, kỳ vọng 105,5.

Ông Sam Stovall, chiến lược gia đầu tư trưởng tại CFRA Research, nhận định: “Các nhà đầu tư vẫn đang lo lắng xem sự gia tăng của lợi suất trái phiếu sẽ phản ánh điều gì về nền kinh tế, thị trường chứng khoán, về Fed cũng như giá trị đồng USD”.

2. Các kho dự trữ dầu thô của Mỹ tại trung tâm lưu trữ Cushing, Oklahoma đang ở mức thấp nhất trong 14 tháng do nhu cầu lọc và xuất khẩu mạnh. Điều này lại làm dấy lên lo ngại về chất lượng dầu còn lại và khả năng giảm xuống mức hoạt động tối thiểu

3. Rạng sáng nay theo giờ Việt Nam, báo cáo của Viện dầu khí Mỹ (API) cho biết tồn kho dầu thô thương mại Mỹ tăng 1,6 triệu thùng trong tuần kết thúc ngày 22/9, trái với dự báo giảm 300.000 thùng. Điều này có thể hạn chế bớt đà tăng của giá dầu trong phiên mở cửa.

4. Ông Kashkarilo cho rằng với khả năng phục hồi tốt của nền kinh tế Mỹ, FED có thể sẽ cần phải tăng lãi suất thêm 1 lần nữa trong năm nay và duy trì chính sách tiền tệ thắt chặt trong thời gian dài để đưa lạm phát xuống mức mục tiêu 2%.

Các quan chức FED liên tục có những phát biểu “diều hâu” càng làm gia tăng lo ngại FED sẽ tiếp tục tăng lãi suất trong cuộc họp tháng 11 hoặc tháng 12. Điều này khiến dư địa tăng của đồng USD vẫn còn nhiều, chỉ số Dollar Index tiếp tục tăng 0,22% lên 106,23 điểm, mức cao nhất trong 10 tháng. Đồng USD mạnh lên khiến chi phí đầu tư trở nên đắt đỏ hơn, gây áp lực lên lực mua bạc và bạch kim. Trong khi lợi suất trái phiếu Mỹ kỳ hạn 10 năm tiếp tục đạt được mức cao mới trong vòng 16 năm, khi tăng lên 4,55%, làm giảm sức hấp dẫn của kim loại quý không sinh lợi.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

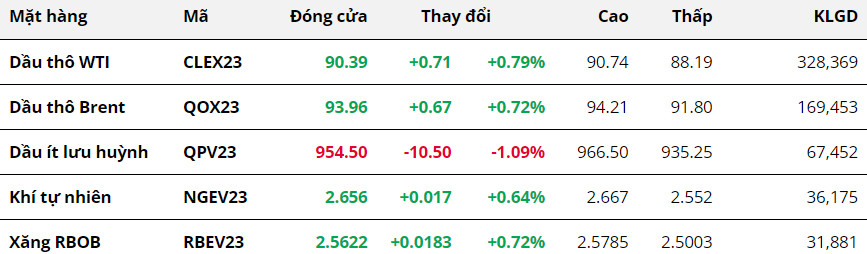

Giá dầu gặp sức ép bán do lo ngại của thị trường về sức ép lãi suất và rủi ro nợ công ở Mỹ tại phiên mở cửa hôm qua (ngày 26/9). Tuy nhiên, giá đã đảo chiều tăng mạnh trở lại vào nửa cuối ngày trước rủi ro thắt chặt từ phía nguồn cung.

Cụ thể, đóng cửa ngày 26/9, giá dầu WTI tăng 0,79% lên mức 90,39 USD/thùng. Dầu Brent chốt phiên sát mốc 94 USD/thùng sau khi tăng 0,72%.

Các kho dự trữ dầu thô của Mỹ tại trung tâm lưu trữ Cushing, Oklahoma đang ở mức thấp nhất trong 14 tháng do nhu cầu lọc và xuất khẩu mạnh. Điều này lại làm dấy lên lo ngại về chất lượng dầu còn lại và khả năng giảm xuống mức hoạt động tối thiểu.

Kể từ khi đạt mức cao nhất trong hai năm vào tháng 6 với hơn 43 triệu thùng, sản xuất của Cushing đã giảm xuống dưới 23 triệu thùng vào ngày 15/9, mức thấp nhất kể từ tháng 7/2022. Các nhà giao dịch cho biết kho chứa dưới 20 triệu thùng, hoặc từ 10% đến 20% trong tổng công suất hơn 98 triệu thùng của Cushing. Con số trên gần mức hoạt động thấp nên chất lượng dầu khó đảm bảo, có thể không sử dụng được.

Điều này là hệ quả của tình trạng thiếu hụt nguồn cung sau khi Saudi Arabia và Nga liên tục cắt giảm sản lượng và xuất khẩu. Thêm vào đó, lệnh cấm xuất khẩu dầu diesel và xăng chất lượng cao của Nga được áp dụng lại càng tăng sức ép lên yếu tố nguồn cung.

Xuất khẩu dầu thô bằng đường biển của Nga bị hạn chế do công việc bảo trì tại các cảng xuất khẩu. Dữ liệu theo dõi tàu từ Bloomberg cho biết việc dừng hoạt động 4 ngày tại kho cảng dầu Primorsk trên vùng Baltic đã khiến xuất khẩu dầu bằng đường biển của Nga giảm khoảng 100.000 thùng/ngày xuống dưới mức 3 triệu thùng/ngày vào tuần kết thúc ngày 24/9, thiết lập tuần giảm thứ 4 liên tiếp.

Tính theo mức trung bình 4 tuần loại bỏ các biến động, dòng chảy dầu thô bằng đường biển từ Nga cũng đã giảm xuống mức 3,2 triệu thùng/ngày trong tuần trước, thấp hơn khoảng 640.000 thùng/ngày so với mức đỉnh trong giai đoạn từ tháng 4 đến tháng 6.

Trong khi đó, nguồn cung dầu từ Vịnh Ba Tư sẽ bị hạn chế hơn khi Oman và Bahrain mở rộng công suất lọc dầu, tiêu thụ nhiều dầu thô trong khu vực để sản xuất nhiên liệu như dầu diesel cho xuất khẩu.

Hai nhà máy lọc dầu mới gồm Duqm - một liên doanh giữa Oman và Kuwait và Sitra của Bahrain sẽ khiến thị trường dầu thô Trung Đông cạnh tranh hơn, khi lấy hơn 300.000 thùng/ngày từ dòng chảy xuất khẩu tại thời điểm các nhà sản xuất OPEC+ đang hạn chế sản lượng. Các thông tin này góp phần đẩy giá dầu tăng mạnh trở lại sau khi chạm vùng hỗ trợ 88,2 USD/thùng đối với dầu WTI.

Sản lượng dầu của Mỹ có thể sẽ đạt được một cột mốc đáng chú ý trong quý IV, dự kiến đạt kỷ lục hơn 13 triệu thùng mỗi ngày. Tuy nhiên, một số nhà phân tích cho rằng sự gia tăng sản lượng này vẫn sẽ khó bù đắp sự thiếu hụt của thị trường.

Rạng sáng nay theo giờ Việt Nam, báo cáo của Viện dầu khí Mỹ (API) cho biết tồn kho dầu thô thương mại Mỹ tăng 1,6 triệu thùng trong tuần kết thúc ngày 22/9, trái với dự báo giảm 300.000 thùng. Điều này có thể hạn chế bớt đà tăng của giá dầu trong phiên mở cửa.

Kim Loại

Kết thúc phiên giao dịch đầu tuần ngày 26/9, hầu hết các mặt hàng nhóm kim loại đều giảm giá. Đối với nhóm kim loại quý, cả ba mặt hàng đều duy trì đà giảm sang phiên thứ ba liên tiếp. Giá bạch kim giảm mạnh nhất nhóm khi để mất 1,13% xuống mức 907,1 USD/ounce. Giá bạc có mức giảm thấp hơn khi giảm 0,81%, đóng cửa tại 23,19 USD/ounce. Giá vàng chốt phiên tại 1.900,49 USD/ounce sau khi giảm 0,79%.

Đồng USD tiếp tục tăng mạnh trong khi lợi suất trái phiếu Mỹ duy trì ở mức cao, sau hàng loạt phát biểu của các quan chức Cục Dự trữ Liên bang Mỹ (Fed), đã khiến giá bạc và bạch kim tiếp tục chịu sức ép trong phiên hôm qua.

Chủ tịch Fed bang Minneapolis, Neel Kashkarilo, đồng thời là thành viên bỏ phiếu trong Ủy ban Thị trường Mở Liên bang (FOMC), đã có những phát biểu mang tính ‘diều hâu’ về kế hoạch tăng lãi suất trong năm nay. Trước đó, chủ tịch Fed bang Chicago, Austan Goolsbee cũng đã có các phát biểu tương tự.

Ông Kashkarilo cho rằng với khả năng phục hồi tốt của nền kinh tế Mỹ, FED có thể sẽ cần phải tăng lãi suất thêm 1 lần nữa trong năm nay và duy trì chính sách tiền tệ thắt chặt trong thời gian dài để đưa lạm phát xuống mức mục tiêu 2%.

Các quan chức FED liên tục có những phát biểu “diều hâu” càng làm gia tăng lo ngại FED sẽ tiếp tục tăng lãi suất trong cuộc họp tháng 11 hoặc tháng 12. Điều này khiến dư địa tăng của đồng USD vẫn còn nhiều, chỉ số Dollar Index tiếp tục tăng 0,22% lên 106,23 điểm, mức cao nhất trong 10 tháng. Đồng USD mạnh lên khiến chi phí đầu tư trở nên đắt đỏ hơn, gây áp lực lên lực mua bạc và bạch kim. Trong khi lợi suất trái phiếu Mỹ kỳ hạn 10 năm tiếp tục đạt được mức cao mới trong vòng 16 năm, khi tăng lên 4,55%, làm giảm sức hấp dẫn của kim loại quý không sinh lợi.

Hơn nữa, đối với bạch kim, các nhà phân tích của Bernstein viết trong một ghi chú: “Nguồn cung mạnh và nhu cầu công nghiệp yếu đã đẩy giá bạch kim giảm”.

Đối với nhóm kim loại cơ bản, giá đồng COMEX và quặng sắt đều giảm phiên thứ hai liên tiếp. Giá đồng COMEX chốt phiên tại 3,64 USD/pound sau khi giảm 0,57%, trong khi giá sắt trên Sở Giao dịch Singapore giảm 0,96%, đóng cửa tại 115,01 USD/tấn.

Cả giá đồng và giá quặng sắt phải chịu sức ép kép bởi áp lực vĩ mô và yếu tố cung cầu. Về mặt vĩ mô, việc đồng USD liên tục tăng mạnh khiến cho chi phí đầu tư và mua hàng vật chất trở nên đắt đỏ hơn đối với người mua nước ngoài. Điều này làm hạn chế lực mua đồng và quặng sắt trong phiên.

Về yếu tố cung – cầu, sự trầm lắng của lĩnh vực bất động sản tiếp tục đè nặng lên triển vọng tiêu thụ đồng hay sắt thép, bất chấp mùa tiêu thụ cao điểm đang diễn ra.

Một cựu cố vấn của Ngân hàng Nhân dân Trung Quốc (PBOC), Li Daokui, cho biết thị trường bất động sản Trung Quốc có thể mất tới một năm để hồi phục trở lại. Theo ông, doanh số bán hàng ở các thành phố lớn nhất của Trung Quốc có thể tăng trưởng trở lại trong 4 đến 6 tháng tới, nhưng ở các thành phố nhỏ hơn sẽ phải mất từ 6 tháng đến 1 năm để phục hồi tốt. Trong khi đó, doanh số bán nhà là nguồn thu nhập chính của các nhà phát triển bất động sản Trung Quốc.

Nông Sản

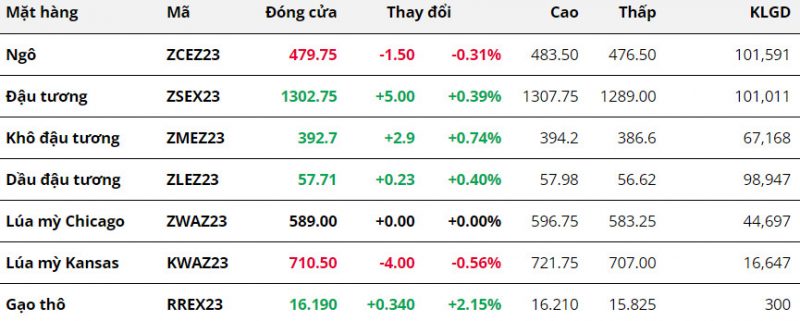

Giá ngô hợp đồng tháng 12 diễn biến giằng co trong phiên hôm qua, nhưng phe bán đã chiếm ưu thế hơn và khiến giá đóng cửa với mức giảm nhẹ 0,31%.

Tình trạng mùa vụ tại Mỹ là yếu tố chính giúp lý giải cho diễn biến giá trong hôm qua.

Tương tự như ngô, giá lúa mì hợp đồng tháng 12 rung lắc mạnh trong phiên hôm qua, và

đóng cửa ở mức không thay đổi so với phiên trước đó. Trong bối cảnh thị trường toàn cầu tiếp tục chịu áp lực canh tranh bởi nguồn cung dồi dào và rẻ từ Nga, tình hình xung đột tại Biển Đen vẫn là yếu tố hỗ trợ cho giá lúa mì.

Khép lại phiên giao dịch ngày 26/9, tất cả các mặt hàng thuộc nhóm đậu tương đồng loạt khởi sắc với mức tăng không đáng kể

. Nối dài đà hồi phục của hai phiên trước đó, giá đậu tương kỳ hạn tháng 11 đã bật lên trên vùng giá 1300, mốc hỗ trợ quan trọng đã 2 lần đẩy giá hồi phục trở lại kể từ cuối tháng 6.

Trong khi đó, việc ANEC hạ dự báo xuất khẩu khô đậu tương của Brazil trong tháng 9 so với 2,2 triệu tấn ước tính của tuần trước cũng là

nguyên nhân góp phần giúp giá mặt hàng này hồi phục 0,74% trong phiên hôm qua.

Đối với dầu đậu, giá đã đóng cửa phiên hôm qua trong sắc xanh sau phiên lao dốc mạnh trước đó. Chính phủ Indonesia sẽ dùng hành động pháp lý đối với các công ty dầu cọ sử dụng đất đai bất hợp pháp nếu họ không nộp các giấy tờ liên quan đến việc sử dụng đất trước tháng 11, Bộ trưởng cấp cao Mahfud MD cho biết.

Indonesia hồi đầu năm nay đã xác định khoảng 3,3 triệu nha trong tổng số 17 triệu héc-ta đồn điền dầu cọ của nước này nằm trong các khu vực rừng. Động thái mới của chính phủ Indonesia trong việc thắt chặt hơn đầu ra của hoạt động sản xuất dầu cọ đã gián tiếp tác động “bullish” lên giá dầu đậu tương.

Nguyên Liệu Công Nghiệp

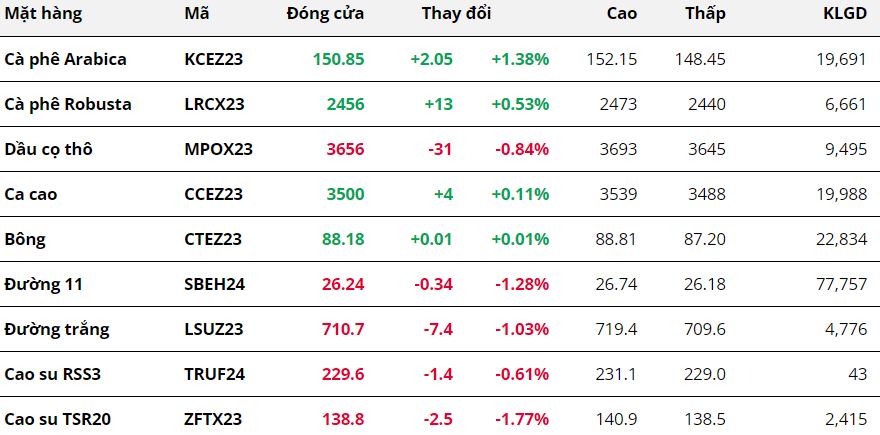

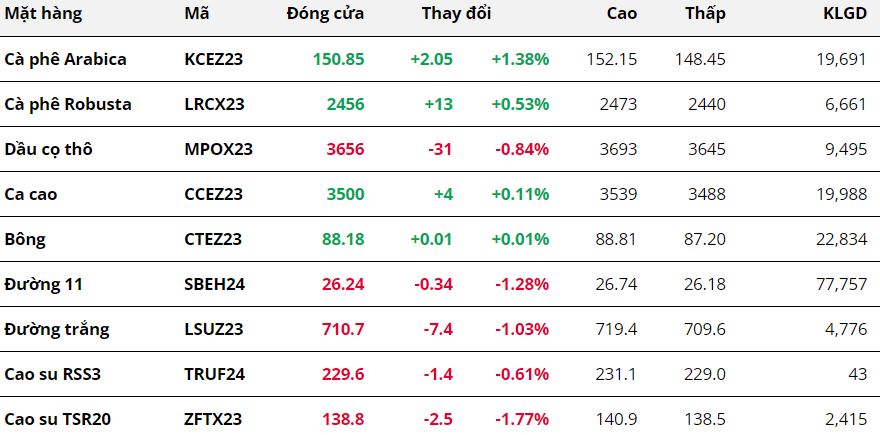

Đóng cửa ngày 26/9, diễn biến giá phân hoá khiến sắc xanh đỏ đan xen trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp.

Giá hai mặt hàng đường tiếp tục suy yếu trong phiên hôm qua với mức giảm lần lượt 1,28% với đường 11 và 1,03% với đường trắng. Triển vọng nguồn cung tích cực tại Brazil tạm lấn át lo ngại thiếu hụt nguồn cung tại Ấn Độ và Thái Lan.

Sản lượng đường tại khu vực Trung Nam Brazil trong nửa đầu tháng 9 đạt 3,12 triệu tấn, tăng 8,54% so với cùng kỳ năm trước, tập đoàn công nghiệp UNICA cho biết. Như vậy, từ đầu niên vụ tới nay, tổng sản lượng đường của Brazil tăng 20% so với cùng kỳ lên 26,15 triệu tấn, trong khi khối lượng ép mía tăng 10,9% lên 406,64 triệu tấn.

Dầu cọ giảm nhẹ 0,84% vào phiên hôm qua, trong bối cảnh giá dầu thô và dầu thực vật suy yếu. Mặt khác, theo Refinitiv Commodities Research, xu hướng khô hạn ngày càng trầm trọng sẽ xuất hiện vào tháng 10 tại Indonesia, nước sản xuất dầu cọ lớn nhất thế giới. Điều này có thể sẽ ảnh hưởng đến nguồn cung dầu cọ, giảm đà đi xuống của giá.

Ở chiều ngược lại, cà phê là mặt hàng điểm sáng trong ngày hôm qua. Sau 4 ngày giảm liên tiếp, giá Arabica đảo chiều tăng 1,38% chủ yếu nhờ lực mua kỹ thuật. Tương tự, giá Robusta cũng tăng 0,53%, kết thúc đà giảm 5 phiên liên tục trước đó.

Về mặt cung cầu, tồn kho Arabica đạt chuẩn trên Sở ICE-US kết phiên 26/9 đạt mức 446.518 bao loại 60kg, tăng 5.665 bao so với phiên cuối tuần trước. Bên cạnh đó, dự báo thời tiết cho thấy mưa sẽ xuất hiện tại vùng trồng cà phê chính của Brazil, giúp tăng ẩm, giảm bớt nắng nóng, từ đó tạo điều kiện tốt hơn để cây cà phê phát triển.

Cùng chiều xu hướng giá thế giới, sáng nay, trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ cũng đã đảo chiều tăng 200 - 300 đồng/kg, kết thúc chuỗi giảm mạnh 5 ngày liên tiếp. Sau điều chỉnh, giá cà phê trong nước được thu mua quanh mức 65.900 - 66.700 đồng/kg.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.