Tóm tắt tin tức chung

1. Thị trường chứng khoán Mỹ đồng loạt đi lên khi lợi suất trái phiếu Kho bạc giảm xuống từ mức đỉnh gần đây. Nhà đầu tư đang đánh giá tác động lũy kế của các đợt nâng lãi suất của Fed, đồng thời phân tích phát biểu mới của các quan chức trong tuần này.

2. Lợi suất 10 năm này được các tổ chức tài chính lớn dùng làm tham chiếu khi tính toán lãi suất cho vay thế chấp mua nhà và mua xe hơi. Vì vậy, việc lợi suất trái phiếu Kho bạc 10 năm tăng hay giảm sẽ có tác động đáng kể đối với nền kinh tế. Biểu đồ bên dưới cho thấy mặt bằng lợi suất hiện nay đang cao gấp nhiều lần so với trước khi COVID-19 bùng phát.

Lo ngại ngày càng tăng về khả năng lạm phát không “hạ nhiệt” đang đẩy lợi suất trái phiếu lên cao hơn. Lãi suất thế chấp thường neo theo lợi suất trái phiếu Chính phủ kỳ hạn 10 năm của Mỹ.

Mặc dù quỹ đạo của lãi suất này hiện có vẻ tăng cao hơn trở lại, nhưng điều đó không được đảm bảo sẽ diễn ra trong dài hạn.

3. Hai số liệu mới công bố đang kể những câu chuyện hoàn toàn khác nhau về sức khỏe của nền kinh tế thế giới. Những chỉ báo ngắn hạn thì lạc quan song những tín hiệu dài hạn cho thấy kinh tế toàn cầu đang hướng đến một cuộc suy thoái. Trong khi kinh tế Mỹ và châu Âu có thể khó tránh được cú sốc suy thoái thì yếu tố Trung Quốc có thể là tín hiệu “gây nhiễu” trong bức tranh toàn cảnh thế giới.

4. Trên đồ thị chỉ số SPX đại diện thị trường chứng khoán Mỹ hiện tại đang tăng trở lại trên ngưỡng kháng cự 4000 điểm nhưng hiện chưa thật sự cho thấy được động lực tăng mạnh mẽ bởi dù thị trường đã biết trước về tình hình lãi suất sẽ tiếp tục tăng nhưng trong khoảng thời gian sắp tới lãi suất sẽ vẫn tiếp tục ở mức cao và có thể phải đến đầu năm sau FED mới bắt đầu giảm lãi suất, tức là phải đến cuối năm sau thì lãi suất thực tế mới bắt đầu giảm.

Như vậy dù tâm lý thị trường khởi sắc trong ngắn hạn nhưng xét về mặt vĩ mô dài hạn thì có thể sẽ chưa phải là thời điểm thích hợp để dòng tiền đổ mạnh vào chứng khoán.

Lịch sự kiện kinh tế

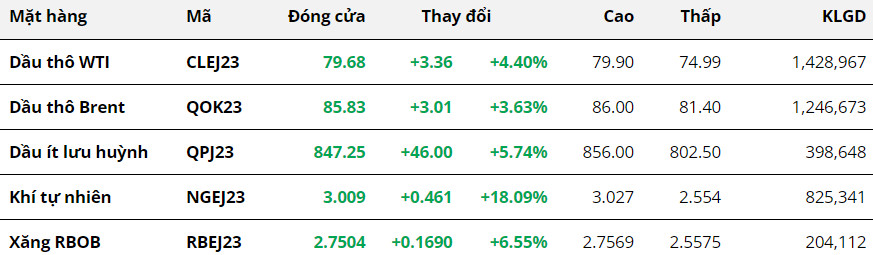

.jpg) Năng Lượng

Năng Lượng

Kết thúc tuần giao dịch vừa qua, giá dầu ghi nhận 4 trong tổng số 5 phiên tăng giá trước các thông tin tích cực về nhu cầu, đặc biệt là tại khu vực châu Á. Bên cạnh đó, những tin tức ảnh hưởng tới nguồn cung cũng góp phần đẩy giá dầu lên mức cao nhất kể từ giữa tháng 2. Giá dầu WTI tăng 4,4% lên sát ngưỡng 80 USD/thùng, chốt tuần tại mức giá 79,68 USD/thùng. Dầu Brent tăng 3,63% lên mức 85,83 USD/thùng.

Hoạt động trong lĩnh vực sản xuất của Trung Quốc trong tháng 2 bất ngờ tích cực hơn nhiều so với dự báo. Trong khi đó, nhập khẩu dầu của Nga bằng đường biển của Trung Quốc sẽ đạt mức cao kỷ lục trong tháng này. Các công ty tư vấn theo dõi tàu chở dầu Vortexa và Kpler ước tính gần 43 triệu thùng dầu thô của Nga sẽ đến Trung Quốc vào tháng 3. Mức cao trước đây đối với nhập khẩu dầu thô bằng đường biển của Nga là 42,48 triệu thùng vào tháng 6/2020.

Cuối tuần qua, nhà sản xuất dầu khổng lồ Saudi Aramco của Saudi Arabia đã tăng hầu hết giá bán chính thức dầu thô cho châu Á trong tháng Tư. Loại dầu chính Arab Light của công ty đã được nâng lên 2.50 USD/thùng so với tiêu chuẩn khu vực, cao hơn 50 cent so với mức của tháng trước. Đây là tháng thứ hai Aramco tăng giá cho châu Á, cho thấy đánh giá tích cực về tiêu thụ tại khu vực này.

Bên cạnh đó, báo cáo từ Cơ quan quản lý Thông tin năng lượng Mỹ (EIA) cho thấy khối lượng xuất khẩu dầu thô của Mỹ tăng từ 4,6 triệu thùng lên 5,6 triệu thùng trong tuần kết thúc ngày 24/02, phản ánh nhu cầu mạnh mẽ đối với dầu thô của Mỹ cũng góp phần thúc đẩy lực mua. Trong khi đó, các công ty năng lượng của Mỹ trong tuần qua đã cắt giảm số lượng giàn khoan dầu và khí đốt tự nhiên hoạt động trong tuần thứ 3 liên tiếp, là lần đầu tiên kể từ tháng 8, với số giàn khoan dầu xuống mức thấp nhất kể từ tháng 9.

Thông tin xoay quanh UAE và nhóm OPEC đã làm chao đảo thị trường dầu trong phiên cuối tuần, nhưng việc UAE bác bỏ báo cáo về việc rời khỏi OPEC, và cho biết sẽ tuân thủ thỏa thuận cắt giảm sản lượng ít nhất là trong năm nay đã kéo giá tăng vọt sát 80 USD/thùng sau khi giảm xuống 75,9 USD/thùng ngay trước đó. Điều này cho thấy thị trường vẫn bày tỏ sự không chắc chắn về nguồn cung trong tương lai.

Khí tự nhiên cũng là mặt hàng biến động rất mạnh trong tuần qua khi tăng hơn 18% và đã lấy lại mốc 3 USD/triệu đơn vị nhiệt Anh sau khi rơi xuống mức thấp nhất kể từ tháng 7/2020. Trung tâm dự báo thời tiết trung bình châu Âu dự đoán nhiệt độ sẽ lạnh hơn so với trung bình trong 7 ngày từ ngày 6/3 đến ngày 13/3, có thể khiến tiêu thụ tăng cao và hỗ trợ cho giá khí. Ngoài ra, Reuters cho biết các đường ống dẫn khí đốt dòng chảy Nord Stream bị vỡ dưới biển của Nga sẽ được niêm phong và đóng băng vì không có kế hoạch sửa chữa ngay lập tức. Nguồn cung gặp gián đoạn cũng là yếu tố thúc đẩy lực mua mạnh mẽ đối với khí tự nhiên trong phiên cuối tuần.

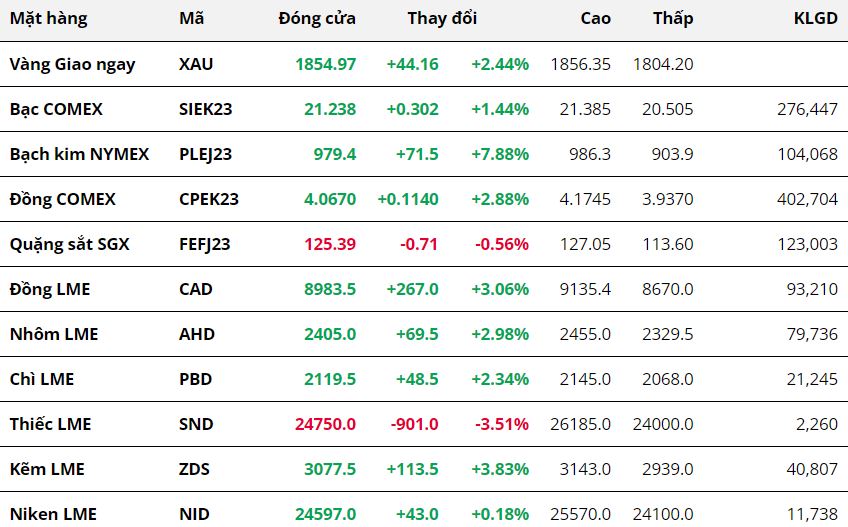

Kim Loại

Sắc xanh áp đảo bảng giá kim loại trong tuần giao dịch 27/02 – 05/03. Với nhóm kim loại quý, giá bạc tăng 1,44% lên 21,24 USD/ounce; đáng chú ý, giá bạch kim chấm dứt chuỗi giảm 7 tuần liên tiếp với mức tăng 7,88% lên 979,4 USD/ounce, và cũng là mức cao nhất trong gần một tháng.

Chỉ số Dollar Index giảm về 104,52 điểm trong tuần qua, và đã góp phần cải thiện sức mua trên cả thị trường bạc và bạch kim. Bên cạnh đó, giá các mặt hàng kim loại quý cũng tăng nhờ tâm lý “bắt đáy” sau một thời gian dài liên tiếp giảm.

Bạch kim sở hữu mức tăng giá mạnh nhất nhóm bởi nguy cơ nguồn cung sụt giảm mạnh. Nhà sản xuất bạch kim lớn nhất thế giới là Nam Phi, đang phải đối mặt với sự cố về điện, và các hoạt động sản xuất cũng bị gián đoạn. Giới phân tích dự báo, nếu tình trạng mất điện này kéo dài, sản lượng bạch kim của quốc gia này có thể sụt giảm lên tới 15%.

Với nhóm kim loại cơ bản, giá đồng tăng 2,88% lên 4,07 USD/pound. Không chỉ đồng, nhiều kim loại cơ bản khác như nhôm, chì, kẽm đều tăng giá tích cực nhờ số liệu sản xuất tích cực của Trung Quốc. Cụ thể, chỉ số Quản lý Thu mua (PMI) sản xuất và phi sản xuất tháng 1 của nước này tăng lên lần lượt là 52,6 điểm và 56,3 điểm, phản ánh sự hồi phục rất tích cực của nền kinh tế thứ hai toàn cầu. Thông tin này cũng củng cố kỳ vọng vào sự phục hồi của nền kinh tế Trung Quốc, cũng như nhu cầu tiêu thụ với các mặt hàng kim loại cơ bản.

Tuy nhiên, đà tăng và khối lượng giao dịch của giá đồng cũng suy yếu trong hai phiên giao dịch cuối tuần, khi mà tâm lý thận trọng của các nhà đầu tư gia tăng trước kỳ họp Quốc hội của Trung Quốc.

Trái với thị trường đồng, thị trường quặng sắt tiếp tục trải qua một tuần giao dịch ảm đạm, khi chỉ giảm nhẹ 0,56% về 125,39 USD/tấn. Giá sắt vẫn chưa thể vượt lên mức 130 USD/tấn, bởi thị trường chưa nhận được một chất xúc tác nào mới và đủ mạnh để thúc đẩy sức mua.

Mặc dù vậy, giá sắt vẫn neo ở mức cao, khi mà những kỳ vọng vào nhu cầu tiêu thụ của Trung Quốc vẫn được duy trì. Theo Shanghai Metal News, nhập khẩu quặng sắt từ Úc và Brazil của Trung Quốc đây đã phục hồi và cao hơn so với cùng kỳ những năm trước.

Giá sắt có thể sẽ vẫn tăng, nhưng mức tăng sẽ bị hạn chế do sự giảm sát của các cơ quan quản lý, bởi nếu giá sắt tăng quá mạnh, các nhà chức trách sẽ vào cuộc để hạ nhiệt giá.

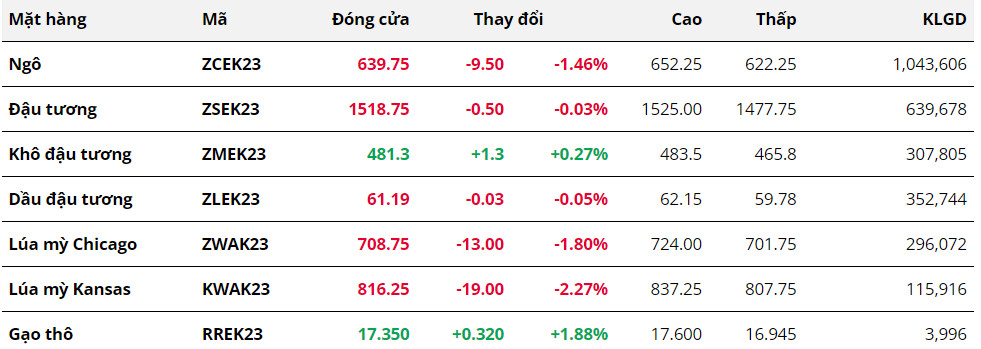

Nông Sản

Đóng cửa tuần giao dịch 27/02 – 05/03, giá ngô tiếp tục trải qua tuần suy yếu khá mạnh về mức thấp nhất trong vòng gần 5 tháng qua. Mặc dù lo ngại về mùa vụ ngô tại Argentina vẫn đóng vai trò là yếu tố hỗ trợ nhưng lực bán vẫn chiếm ưu thế do triển vọng nhu cầu suy yếu.

Giá lúa mì cũng tiếp nối tuần giảm thứ 3 liên tiếp do những thông tin xoay quanh triển vọng nguồn cung toàn cầu. Mặc dù vậy, giá vẫn đang duy trì trên vùng hỗ trợ tâm lí 700.

Kết thúc tuần giao dịch vừa qua, đậu tương chỉ biến động không đáng kể. Mặc dù lao dốc trong hai phiên đầu tuần, tuy nhiên, giá đã hồi phục mạnh mẽ trở lại vào ba phiên tiếp theo. Sự chú ý của thị trường vẫn chủ yếu tập trung vào khu vực Nam Mỹ và những thông tin trái chiều tại đây là nguyên nhân lý giải cho diễn biến giá trong tuần vừa rồi.

Khô đậu tương và dầu đậu tương cũng đã khép lại tuần vửa rồi với không có nhiều thay đổi. Lo ngại về nguồn cung tại Argentina cũng là nguyên nhân khiến giá khô đậu tương hỗ trợ nhẹ. Trong tuần này, khô đậu tương có thể sẽ tiếp tục giằng co trong khoảng 465 – 485. Đối với dầu đậu tương, lo ngại về nhu cầu tại Ấn Độ đã bù đắp tác động từ nguồn cung. Theo giám đốc điều hành của Sunvin Group, nhập khẩu dầu đậu tương niên vụ 2022/23 của Ấn Độ dự báo sẽ giảm xuống chỉ còn 3.75 triệu tấn, từ mức 4 triệu tấn trong niên vụ trước. Trong tuần này, dầu đậu có thể sẽ giảm về vùng hỗ trợ tâm lý 60.

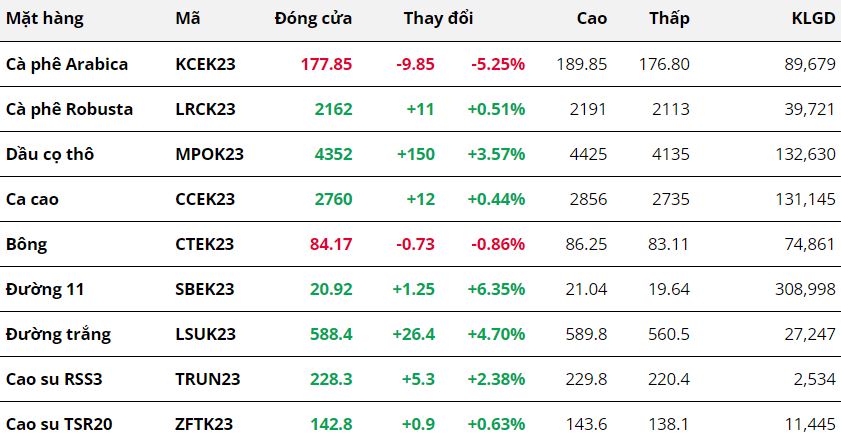

Nguyên Liệu Công Nghiệp

Kết thúc tuần giao dịch 27/02 – 05/03, sắc xanh áp đảo trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Hai mặt hàng cà phê diễn biến trái chiều do tác động từ các thông tin cơ bản.

Arabica quay đầu giảm sau 6 tuần tăng liên tiếp, đóng cửa tuần giá giảm hơn 5% về mức 177.85 cents/pound. Xuất khẩu trong tháng 2 tại Honduras, quốc gia sản xuất Arabica lớn thứ 4 thế giới tăng mạnh 32% so với cùng kỳ năm ngoái, bù đắp phần nào những lo ngại về thiếu hụt nguồn cung trong ngắn hạn do xuất khẩu giảm tại các nước cung ứng chính khác như Brazil. Đây cũng chính là nguyên nhân gây sức ép khiến giá giảm trong tuần qua.

Cùng xu hướng giảm với Arabica, giá bông ghi nhận mức giảm gần 1% khi kết thúc tuần. Số liệu bán hàng ròng bông Mỹ trong báo cáo của USDA trong tuần qua bất ngờ giảm mạnh 60% so với tuần trước đó, về mức 170,600 kiện phần nào thể hiện việc lực mua đang yếu đi và không có sự nhất quán, từ đó gây sức ép khiến giá suy yếu. Dù vậy, Dollar Index suy yếu giúp giá bông Mỹ rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó thúc đẩy nhu cầu mua hàng trở lại và hạn chế lực giảm của mặt hàng này trong tuần.

Ở chiều ngược lại, Robusta nối dài đà tăng lên phiên thứ 9 liên tiếp, giúp giá duy trì ở mức cao nhất trong 5 tháng. Lũy kế xuất khẩu trong 2 tháng đầu năm 2023 của Việt Nam ghi nhận mức giảm 13% so với cùng kỳ năm ngoái tiếp tục gây ra những lo ngại về thiếu hụt nguồn cung, từ đó hỗ trợ giá. Tuy vậy đà tăng cũng có sự điều chỉnh nhẹ lại so với tuần trước đó khi Indonesia bắt đầu thu hoạch và dự kiến sẽ bù đắp phần nào những lo ngại hiện tại.

Sau 2 tuần có sự điều chỉnh giảm nhẹ, giá đường thô đã bật tăng trở lại trong tuần qua với mức tăng hơn 6%. Những lo ngại về thiếu hụt nguồn cung do Ấn Độ, quốc gia cung ứng hàng đầu thế giới phải ngưng xuất khẩu do thiếu hụt nguồn cung mía, tiếp tục là nhân tố dẫn dắt giá khởi sắc. Bên cạnh đấy, giá dầu thô cũng tăng trở lại, kích thích các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho sản xuất ethanol, gián tiếp khiến nguồn cung đường tại đây thu hẹp và những lo ngại về thiếu hụt nguồn cung thên trầm trọng, từ đó góp phần khiến giá bật tăng trở lại.

Với mức tăng 3.57%, dầu cọ ghi nhận tuần tăng thứu 4 liên tiếp. Nhu cầu về dầu cọ của Ấn Độ trong thời gian tới có thể tăng mạnh khi quốc gia này quyết định ngừng miễn thuế nhập khẩu dầu hướng dương, điều này giúp hỗ trợ giá dầu cọ tăng. Bên cạnh đó, vấn đề nguồn cung đang có dấu hiệu thu hẹp sau trận lũ vừa qua tại Malaysia cũng góp phần giúp giá tăng. Dự trữ dầu cọ của Malaysia vào cuối tháng 2 được dự báo sẽ giảm 2.7% so với tháng trước xuống còn 2.21 triệu tấn do sản lượng giảm xuống mức thấp nhất trong 1 năm.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.