Tóm tắt tin tức chung

1. Các chỉ số cổ phiếu đi lên trong khi lợi suất trái phiếu Kho bạc hạ nhiệt. Tuần trước, lợi suất trái phiếu tăng vọt lên đỉnh ba tháng sau khi thước đo lạm phát ưa thích của Cục Dự trữ Liên bang Mỹ (Fed) được công bố cao hơn dự báo của các nhà kinh tế. Các chỉ số chứng khoán đồng loạt đi xuống và ghi nhận tuần giảm mạnh nhất kể từ đầu năm 2023.

2. Theo

CNBC, đợt phục hồi mạnh mẽ của thị trường chứng khoán đầu năm 2023 có vẻ đang dần tan biến khi nhà đầu tư sợ lãi suất sẽ duy trì ở mức cao hơn trong thời gian dài hơn. Biên bản cuộc họp Fed hồi đầu tháng 2 này cho thấy các quan chức quyết tâm tiếp tục nâng lãi suất đến khi lạm phát giảm đáng kể.

3. Chỉ số Doanh số nhà chờ bán ở Mỹ đã tăng 8,1% trên cơ sở hàng tháng vào tháng 1, dữ liệu do Hiệp hội các nhà môi giới quốc gia công bố cho thấy vào thứ 2. Dữ liệu này theo sau mức tăng 1,1% của tháng 12 (đã sửa đổi từ 2,5%) và đạt kết quả tốt hơn nhiều so với kỳ vọng của thị trường là tăng 1%. Chỉ số Doanh số nhà chờ bán hàng năm giảm 24,1%, so với ước tính của các nhà phân tích là giảm 37,5%.

Đơn đặt hàng hàng hoá lâu bền ở Mỹ đã giảm 4,5%, tương đương 13 tỷ đô la, trong tháng 1 xuống còn 272,3 tỷ đô la, Cục điều tra dân số Mỹ công bố hôm thứ 2. Dữ liệu này theo sau mức tăng 4% của tháng 12 và yếu hơn một chút so với kỳ vọng của thị trường là giảm 4%.

Lịch sự kiện kinh tế

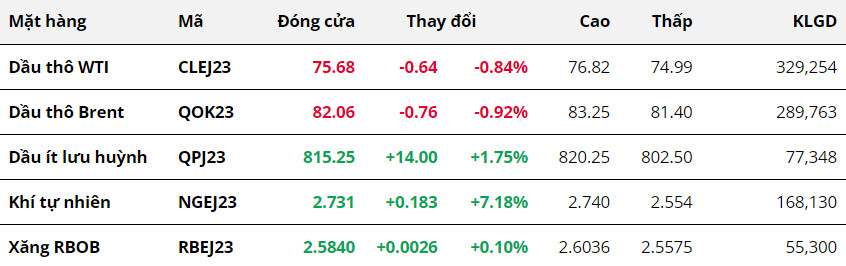

.jpg) Năng Lượng

Năng Lượng

Kết thúc phiên 27/02, giá dầu thô WTI giảm 0,84% về 75,68 USD/thùng, giá dầu thô Brent giảm 0,92% về 82,06 USD/thùng.

Sức ép bán xuất hiện trên thị trường từ đầu phiên, và áp đảo ngay cả khi đồng USD đã suy yếu. Chỉ số Dollar Index hạ nhiệt. Động lực tăng của thị trường dầu không còn đủ mạnh mẽ để hỗ trợ cho giá, vì thế trong giai đoạn này, thị trường dầu phản ứng mạnh hơn với những tin tức tiêu cực.

Các số liệu kinh tế được công bố của Mỹ trong hôm qua đều tích cực, với doanh số nhà chờ bán tăng mạnh 8,1%, và số đơn đặt hàng hóa lâu bền lõi (trừ lĩnh vực vận tải) đã tăng trở lại. Điều này khiến các nhà đầu tư sẽ lo ngại một đợt tăng lãi suất mạnh tay khác tới từ Cục Dự trữ Liên bang Mỹ (Fed).

Công cụ theo dõi lãi suất của CME cho thấy hiện có 23,8% khả năng Fed sẽ tăng lãi suất thêm 50 điểm cơ bản trong cuộc họp vào tháng 3. Dù khả năng xảy ra kịch bản này thấp hơn rất nhiều so với xác suất 76,7% của kịch bản tăng 25 điểm cơ bản, nhưng vẫn đủ khiến cho các nhà đầu tư lo ngại về việc lãi suất cao sẽ khiến cho nền kinh tế toàn cầu tăng trưởng chậm lại, kéo theo sự suy yếu của nhu cầu tiêu thụ dầu.

Đây cũng là yếu tố chính khiến giá dầu giảm trong phiên hôm qua, bất chấp những lo ngại về nguồn cung sau khi Nga ngừng vận chuyển dầu đến Ba Lan thông qua đường ống Druzhba. Công ty độc quyền đường ống dẫn dầu của Nga Transneft, dầu chảy qua hệ thống dẫn Druzhba sẽ được bơm từ Kazakhstan đến Đức qua Ba Lan, bởi Đức vẫn nhận khối lượng dầu lớn để đảm bảo nguồn cung cho các quốc gia không giáp biển của Liên minh châu Âu (EU).

Theo Bloomberg, sức ép từ lệnh cấm vận của EU đối với Nga ngày càng lớn. Vì vậy, để duy trì doanh thu dầu mỏ, nước này phải liên tục tìm kiếm người mua mới, và tìm cách mở rộng thị trường sang châu Phi. Hiện Nga đang phải phụ thuộc rất nhiều vào Trung Quốc và Ấn Độ để bán được hàng.

Khối lượng dầu thô trên các tàu hướng đến Trung Quốc và Ấn Độ - cộng với dòng chảy nhỏ hơn đến Thổ Nhĩ Kỳ và số lượng trên các tàu chưa cho thấy điểm đến cuối cùng - đã tăng trong khoảng thời gian bốn tuần, lên mức trung bình 3,27 triệu thùng/ngày. Tổng khối lượng dầu xuất khẩu trên đường biển của Nga duy trì ổn định quanh mức 3,6 triệu thùng/ngày.

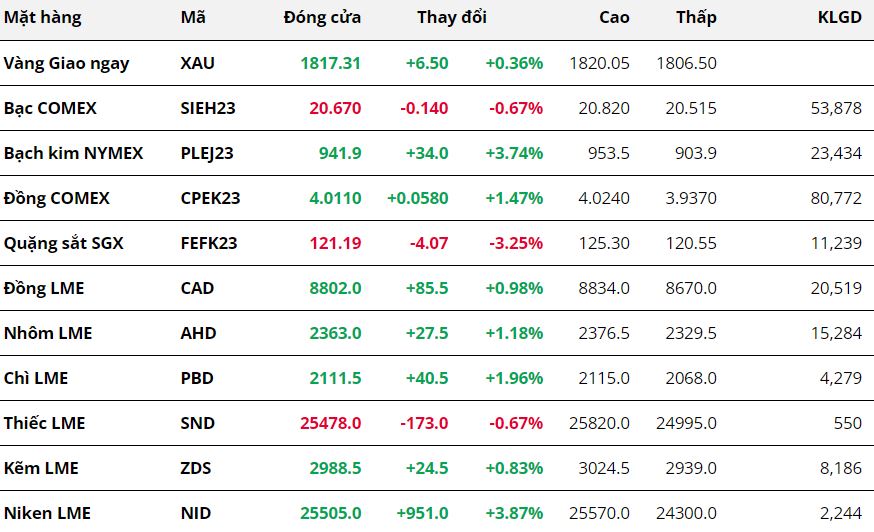

Kim Loại

Thị trường kim loại chìm trong sắc đỏ khi sức ép đến từ đồng USD đè nặng lên giá các mặt hàng. Giá vàng giảm 1.45% về 1810.81 USD/ounce, giá bạch kim giảm 7 tuần liên tiếp về 907.9 USD/pound. Đáng chú ý, giá bạc lao dốc 4.17% về 20.81 USD/ounce, và là mức thấp nhất trong gần 4 tháng.

Kết thúc phiên giao dịch ngày 27/02, thị trường kim loại ghi nhận những diễn biến có phần trái chiều ở cả hai nhóm kim loại quý và kim loại cơ bản. Đối với nhóm kim loại quý, giá vàng tăng 0.36% lên 1817.3 USD/ounce trong khi bạc nối dài đà giảm sang phiên thứ 4 liên tiếp với mức giảm 0.67% xuống 20.67 USD/ounce. Bạch kim phục hồi với mức tăng mạnh 3.74% lên 941.9 USD/ounce.

Một số các dữ liệu tích cực của nền kinh tế Mỹ được công bố vào tối qua đã tạm thời xoa dịu lo ngại về bài toán lạm phát chưa thể sớm hạ nhiệt nhanh chóng và lãi suất sẽ còn được thúc đẩy. Cụ thể, đơn đặt hàng hóa lâu bền lõi của Mỹ trong tháng 1 bất ngờ tăng mạnh trở lại ở mức 0.7% so với tháng đầu năm 2023 sau khi giảm 0.4%. Doanh số nhà chờ bán cũng đã đạt mức tăng lớn nhất trong 2 năm rưỡi vào tháng 1 với con số 8.1% so với tháng trước đó, cao hơn rất nhiều so với dự đoán của thị trường chỉ ở mức 1.1%. Tâm lý tích cực được thúc đẩy và các nhà đầu tư bắt đầu tìm cách phân bổ tiền mặt vào các thị trường kiếm lời.

Đồng USD hạ nhiệt sau 4 phiên tăng trước đó, một phần cũng được thúc đẩy bởi mức tăng của đồng bảng Anh khi Thủ tướng Anh đạt được thỏa thuận với Liên minh Châu Âu (EU) về các quy tắc thương mại hậu Brexit cho Bắc Ireland. Điều đó hỗ trợ cho giá kim loại nói chung, nhưng vàng nhận được trợ lực nhiều hơn, trong khi bạc diễn biến khá giằng co bởi bối cảnh chung về lo ngại lãi suất vẫn còn đè nặng tới khẩu vị rủi ro. Hợp đồng tương lai của Fed hiện có lãi suất đạt đỉnh khoảng 5.4%, ngụ ý ít nhất ba lần tăng nữa trong tương lai, và bạc vẫn chịu các sức ép nhất định.

Đối với bạch kim, mặt hàng này ghi nhận đà phục hồi mạnh trong bối cảnh tình trạng mất điện tại quốc gia khai thác lớn nhất thế giới Nam Phi diễn biến thêm trầm trọng, khiến các nhà máy cắt giảm công suất và gây ra gián đoạn nguồn cung. Trong khi đó, dự báo về bạch kim năm 2023 của Hội đồng Đầu tư Bạch kim Thế giới, thị trường dự kiến sẽ chuyển từ thặng dư sang thâm hụt khoảng 303,000 ounce vào năm 2023.

Đối với nhóm kim loại cơ bản, giá đồng COMEX phục hồi nhẹ từ mức thấp nhất trong vòng gần 2 tháng, với mức tăng 1.47% lên 4.01 USD/pound sau khi chạm vùng hỗ trợ 3.94 USD/pound. Đồng USD hạ nhiệt đã thúc đẩy lực mua, trong khi dữ liệu doanh số nhà chờ bán tích cực của Mỹ cũng củng cố thêm kỳ vọng đối với nhu cầu đồng cho lĩnh vực xây dựng. Các nhà đầu tư cũng chờ đợi thông tin về chỉ số quản trị mua hàng PMI sản xuất của Trung Quốc tháng 2, được công bố vào ngày mai với dự báo sẽ tiếp tục ở vùng tích cực.

Trái lại, giá quặng sắt lại có phiên giảm mạnh 3.25% xuống còn 121.19 USD/tấn trong bối cảnh Thành phố Đường Sơn, một trung tâm sản xuất thép ở miền bắc Trung Quốc, đã bắt đầu hạn chế sản xuất để đối phó với tình trạng ô nhiễm nặng nề trước thềm diễn ra một số cuộc họp chính trị lớn, với mức cắt giảm từ 30% – 50% để đáp ứng yêu cầu từ Chính phủ. Điều này khiến cho nhu cầu quặng sắt để luyện thép suy yếu và gây áp lực tới giá trong phiên.

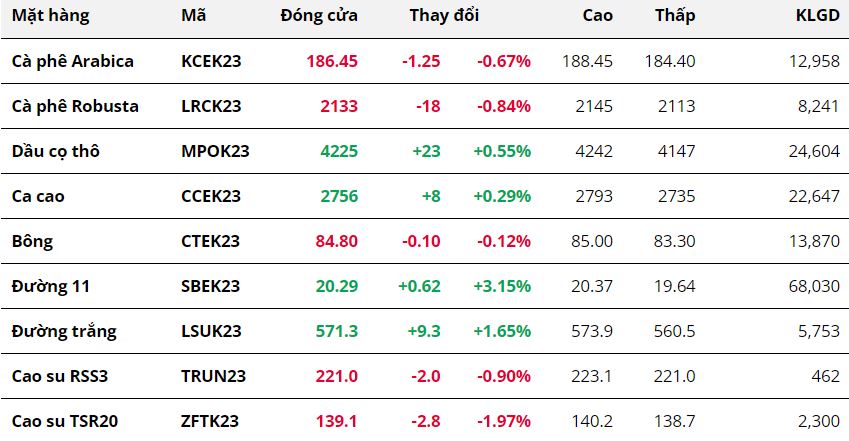

Nông Sản

Kết thúc phiên giao dịch đầu tuần, giá ngô đã tiếp tục đà lao dốc và giảm về mức thấp nhất trong gần 3 tháng qua. Đây đã là phiên thứ 3 liên tiếp mặt hàng này đóng cửa trong sắc đỏ. Lực bán được lý giải bởi ảnh hưởng từ diễn biến của giá lúa mì và triển vọng nhu cầu nhập khẩu ngô Mỹ suy yếu.

Theo báo cáo mới nhất được Bộ Nông nghiệp Mỹ USDA phát hành vào tối qua, trong tuần kết thúc vào ngày 16/02, giao hàng ngô niên vụ 2022/23 của Mỹ chỉ đạt 572.622 tấn, thấp hơn mức 623.795 tấn trong tuần trước và chỉ bằng 1/3 so với cùng kỳ năm ngoái. Không những thế, tổng luỹ kế xuất khẩu từ đầu niên vụ cho tới nay cũng chưa tới 30% dự báo, chậm hơn nhiều so với mức 36% mức cùng kỳ trong niên vụ 21/22. Những số liệu trên cho thấy triển vọng nhu cầu nhập khẩu ngô Mỹ đang sụt giảm và tạo áp lực lên giá ngô.

Bên cạnh đó, theo AgRural, hoạt động sản xuất diễn ra thuận lợi ở bang Mato Grosso, bang sản xuất ngô vụ 2 lớn nhất của Brazil. Mặc dù tiến độ đang chậm lại ở một số khu vực sản xuất phía nam nhưng lượng mưa tích cực tại bang này đang hỗ trợ cho cây trồng. Chính vì thế nên tình hình mùa vụ ở Brazil cũng là thông tin tạo sức ép tới giá.

Trong khi đó, lúa mì là mặt hàng nông sản ghi nhận mức giảm mạnh nhất trong phiên hôm qua. Tính trong 9 phiên gần đây, chỉ có 1 phiên giá đóng cửa trong sắc xanh với mức tăng chưa tới 1 cent. Lực bán ồ ạt đã đẩy giá lúa mì quay trở lại mức thấp nhất trong vòng 1 năm qua.

Thông thường, khí hậu ở Ukraine khá rủi ro cho hoạt động canh tác nông nghiệp, khi mà cây trồng có thể trải qua sương giá mạnh vào mùa đông, hạn hán vào mùa xuân và nắng nóng gay gắt vào mùa hè. Tuy nhiên, Công ty tư vấn APK-Inform cho biết, ngũ cốc vụ đông năm nay của nước này đã vượt qua mùa đông một cách an toàn. Bên cạnh đó, công ty tư vấn nông nghiệp IKAR cho biết, giá FOB đối với lúa mì chứa 12,5% protein từ Biển Đen của Nga đã giảm 3 USD/tấn trong tuần vừa rồi, xuống còn 299 USD/tấn. Nhu cầu nhập khẩu lúa mì trên thế giới có sự suy yếu, cùng với sự cạnh tranh của lúa mì từ châu Âu và Australia, đã khiến giá lúa mì xuất khẩu của Nga sụt giảm trong tuần trước. Những thông tin trên cho thấy triển vọng tích cực về nguồn cung và tạo áp lực mạnh lên giá lúa mì.

Nguyên Liệu Công Nghiệp

Kết thúc phiên giao dịch đầu tuần, sắc đỏ chiếm ưu thế trên bảng giá các măt hàng nhóm nguyên liệu công nghiệp. Đường thô bật tăng mạnh sau khi Ấn Độ hạ dự báo sản lượng trong niên vụ hiện tại.

Arabica tiếp tục suy yếu sang phiên thứ 3 liên tiếp với mức giảm 0.67%. Xuất khẩu Arabica trong 24 ngày đầu tháng 02 của Brazi tiếp tục suy yếu so với cùng kỳ tháng trước với mức giảm hơn 18%. Tuy vậy, đà giảm này cũng đã có sự hồi phục hơn so với mức giảm hơn 34% của 20 ngày đầu tháng, cho thấy tín hiệu đáng mừng hơn về việc hạn chế bán hàng của nông dân Brazil, từ đó gây sức ép khiến giá tiếp tục suy yếu.

Robusta cũng có phiên giảm thứ 3 liên tiếp với mức giảm 0.84% do sức ép từ số liệu xuất khẩu tăng mạnh tại Uganda. Theo UCDA, quốc gia này đã xuất khẩu với 494,226 bao cà phê loại 60kg trong tháng 01/2023, tăng mạnh 23% so với cùng kỳ năm ngoái cũng được kỳ vọng sẽ giúp nguồn cung trong ngắn hạn được đảm bảo và gây áp lực khiến giá giảm.

Sau 4 phiên tăng liên tiếp, giá bông đã có sự điều chỉnh giảm 0.12% khi kết thúc phiên hôm qua. Giá dầu thô giảm, khiến Polyester, chất thay thế chính của bông trở nên rẻ hơn, từ đó kéo theo giá bông suy yếu.

Sau phiên giảm mạnh vào cuối tuần trước, giá đường thô đã nhanh chóng hồi phục trong phiên hôm qua với mức tăng hơn 3 %. Lo ngại về thiếu hụt nguồn cung trong ngắn hạn tiếp tục là nguyên nhân hỗ trợ giá. Mới đây, Tổ chức thương mại đường Ấn Độ đã hạ dự báo sản lượng của quốc gia này trong niên vụ hiện tại xuống 33.5 triệu bao, giảm gần 3% so với mức 34.5 triệu bao được đưa ra trước đó. Điều này càng khiến những lo ngại trước đó gia tăng và hỗ trợ giá hồi phục trở lại.

Mặc dù suy yếu ngay sau khi mở cửa, tuy nhiên giá dầu cọ đã nhanh chóng quay đầu tăng trở lại và xóa đi hoàn toàn mức giảm từ đầu phiên, qua đó đóng cửa với mức tăng nhẹ 0.55%. Những lo ngại về việc hoạt động sản xuất dầu cọ ở Malaysia và Indonesia trong tuần này có thể bị cản trở bởi mưa lớn và lũ quét đã thúc đẩy lực mua đối với mặt hàng này. Bên cạnh đó, dữ liệu xuất khẩu khả quan trong tháng 02 của Malaysia cũng góp phần hỗ trợ đà tăng của giá. Cụ thể, công ty giám định độc lập Amspec Agri cho biết, xuất khẩu các sản phẩm dầu cọ của Malaysia trong 25 ngày đầu tháng 02 đạt 949,082 tấn, tăng 15.3% so với mức 823,376 tấn cùng kỳ tháng trước.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.