Tóm tắt tin tức chung

1. Báo cáo của Bộ Thương mại Mỹ công bố ngày 27/2 cho thấy, lượng đơn đặt hàng một số loại tư liệu sản xuất cốt lõi của Mỹ tăng cao hơn dự kiến, kết thúc hai tháng sụt giảm liên tiếp. Điều này kết hợp với số liệu về chi tiêu tiêu dùng vững chắc và thị trường lao động ổn định đã vẽ nên một bức tranh lạc quan về triển vọng của nền kinh tế lớn nhất thế giới.

Tuy nhiên, chuỗi dữ liệu tích cực đó làm tăng rủi ro rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể tăng lãi suất lên mức cao hơn so với ước tính hiện tại.

2. Các đơn đặt hàng tư liệu sản xuất phi quốc phòng, không bao gồm máy bay, là một chỉ báo được theo dõi chặt chẽ cho các kế hoạch chi tiêu doanh nghiệp. Con số này đã tăng 0,8% trong tháng 1/2023, sau khi giảm 0,3% trong tháng 12/2022. Các nhà kinh tế được Reuters thăm dò đã dự báo rằng lượng đơn đặt hàng tư liệu sản xuất cốt lõi sẽ tăng 0,1% trong tháng 1/2023, so với mức tăng của cùng kỳ năm ngoái là 5,3%.

Dữ liệu này không được điều chỉnh theo lạm phát, khi giá sản xuất các thiết bị, vật tư sản xuất tăng vọt trong tháng Một vừa qua. Sự gia tăng số lượng đơn đặt hàng này trái ngược với các cuộc khảo sát doanh nghiệp mới đây cho thấy ngành sản xuất, chiếm 11,3% nền kinh tế Mỹ, đang suy thoái. Tâm lý doanh nghiệp trở nên xấu hơn khi Fed liên tục tăng mạnh lãi suất nhằm kiềm chế lạm phát.

3. Tâm lý thận trọng vẫn đang được duy trì trong giai đoạn chờ đợi cuộc họp chính sách tiền tệ của FED trong tháng 3. Hiện gần như thị trường đã chắc chắn việc FED tăng lãi suất 25 điểm cơ bản và điều thị trường quan tâm khả năng tăng 50 điểm cơ bản lẫn những quan điểm mà FED sẽ nêu ra trong cuộc họp. Liệu FED có tăng mức trần lãi suất dự kiến lên hay không?

Lịch sự kiện tin tức

.jpg) Năng Lượng

Năng Lượng

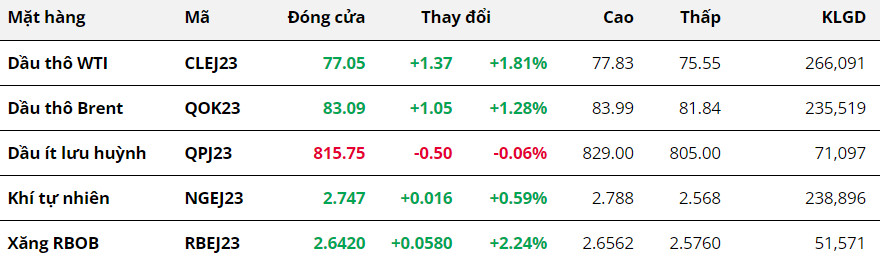

Kết thúc phiên giao dịch cuối cùng của tháng 2, giá dầu ghi nhận đà phục hồi trở lại với dầu WTI tăng 1,81% lên 77,05 USD/thùng, và dầu Brent tăng 1,28% lên 83,09 USD/thùng. Triển vọng tích cực trong bức tranh tiêu thụ tại khu vực châu Á đã thúc đẩy lực mua trong phiên. Tuy nhiên, cho tới nay, dầu thô đã ghi nhận tháng giảm thứ 4 liên tiếp khi những lo ngại về việc Mỹ tăng lãi suất làm giảm tiêu dùng tại nền kinh tế lớn nhất thế giới đã liên tục gây sức ép đến giá.

Lực mua được thúc đẩy ngay từ đầu phiên, một phần do các tín hiệu kỹ thuật, và một phần do rủi ro nguồn cung từ Nga có thể sẽ giảm hơn 500.000 thùng/ngày kể từ tháng 3 trong khi nhu cầu được kỳ vọng sớm phục hồi, đặc biệt là tại khu vực châu Á.

Theo Reuters, quốc gia xuất khẩu dầu số 1 thế giới Saudi Arabia dự kiến sẽ nâng giá bán dầu thô chính thức (OSP) cho các hợp đồng tương lai tháng Tư đối với thị trường châu Á thêm khoảng 40 Cent đối với dầu Arab Light. Qua đó, quốc gia này sẽ đưa mức chênh lệch giá OSP so với mức giá trung bình của Dubai/Oman lên 2,4 USD/thùng. Điều này cho thấy kỳ vọng tích cực hơn của nhà xuất khẩu dầu hàng đầu thế giới đối với nhu cầu tại khu vực này, đặc biệt là Trung Quốc và Ấn Độ.

Các nguồn tin của Reuters cho biết xuất khẩu dầu thô của Ural sang Trung Quốc từ các cảng phía Tây của Nga đã tăng trong tháng 2 so với tháng trước, do chi phí vận chuyển thấp hơn và nhu cầu tăng. Một cuộc thăm dò cho thấy giá dầu dự kiến sẽ tăng trên 90 USD/thùng vào nửa cuối năm 2023.

Theo công ty dữ liệu hàng hóa Kpler, Nga cũng sẽ tiếp tục bán nhiều dầu nhất có thể cho Ấn Độ bất chấp sự phục hồi nhu cầu của Trung Quốc, với thời gian vận chuyển trung bình 35 ngày, ngắn hơn 40 – 45 ngày so với Trung Quốc. Ấn Độ cũng đã nhập khẩu khoảng 1,85 triệu thùng mỗi ngày từ Nga vào tháng 2, gần với mức kỷ lục 2 triệu thùng/ngày trước đó.

Xuất khẩu dầu trên biển của Nga vẫn có khả năng phục hồi trong tháng Hai, khi quốc gia này tìm thấy những đối tượng khách hàng mới bất chấp lệnh trừng phạt từ các nước phương Tây. Theo Bloomberg, các nhà sản xuất Nga đã xuất khẩu trung bình 7,32 triệu thùng dầu thô và các sản phẩm dầu mỏ mỗi ngày, tương đương với mức xuất khẩu tháng 12 và chỉ thấp hơn khoảng 9% so với mức cao lịch sử hồi tháng 9. Kỳ vọng tiêu thụ phục hồi, đặc biệt là tại Ấn Độ và Trung Quốc đang là những yếu tố thúc đẩy lực mua trong phiên

Kim Loại

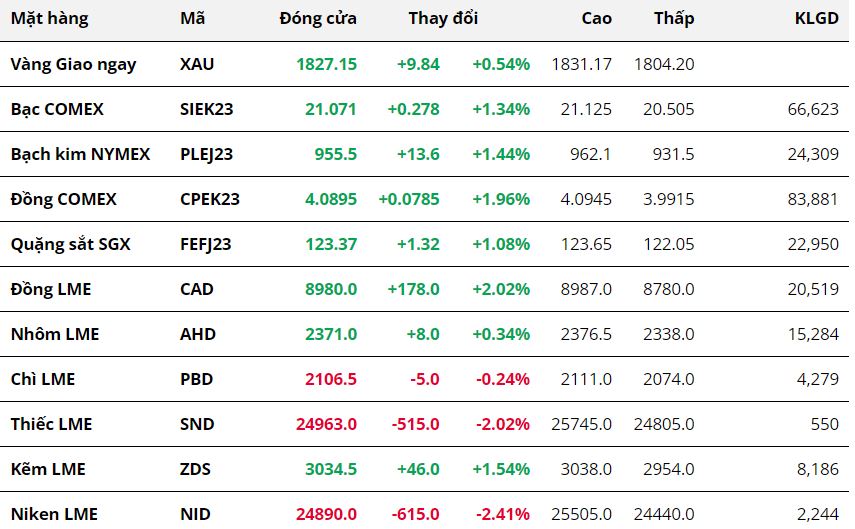

Sắc xanh áp đảo trên bảng giá của nhóm kim loại trong phiên giao dịch cuối cùng của tháng 2. Với nhóm kim loại quý, giá vàng tăng nhẹ 0.54% lên 1827.15 USD/ounce, giá bạch kim tăng 1.44% lên 955.5 USD/ounce, và đều có phiên tăng thứ hai liên tiếp. Giá bạc chấm dứt chuỗi giảm bốn phiên liên tiếp với mức hồi phục 1.34% lên 21.07 USD/ounce.

Các mặt hàng kim loại quý đều nhận được sức mua tích cực trong phiên hôm qua, khi mà dòng tiền rời khỏi các thị trường đầu tư rủi ro, như thị trường chứng khoán Mỹ và thị trường tiền điện tử. Những lo ngại về việc lãi suất cao sẽ làm cho nền kinh tế toàn cầu tăng trưởng chậm hơn khiến cho các nhà đầu tư phân bổ dòng vốn sang các loại tài sản an toàn hơn như bạc, và bạch kim. Giá bạch kim hồi phục mạnh hơn giá bạc trong giai đoạn này bởi những lo ngại về gián đoạn nguồn cung tại nước sản xuất lớn nhất thế giới, Nam Phi.

Nước này đang trải qua tình trạng mất điện kéo dài do các nhà máy phát điện sử dụng than thường xuyên gặp sự cố. Theo trang tin Reuters, sản lượng bạch kim của Nam Phi có thể sụt giảm 15% trong năm nay. Công ty Anglo American Platinum, nhà sản xuất bạch kim lớn nhất thế giới, cũng cho biết các vấn đề về điện của nước này có thể làm giảm 5% sản lượng trong năm nay.

Rủi ro về nguồn cung của bạch kim càng gia tăng khi Nga cũng đang phải vật lộn để duy trì sản lượng, do các lệnh trừng phạt của Liên minh châu Âu (EU) cản trở nước này tiếp cận một số nguyên liệu trong chuỗi sản xuất.

Mặc dù vậy, sức mua của phiên hôm qua vẫn khiêm tốn, và chưa nói lên nhiều điều về triển vọng của thị trường kim loại quý. Cả giá bạc và giá bạch kim đều có hai tháng liên tiếp giảm.

Với nhóm kim loại cơ bản, giá đồng cũng hồi phục phiên thứ hai liên tiếp với mức tăng 1.96% lên 4.09 USD/pound. Dù nhu cầu tiêu thụ ở Trung Quốc vẫn còn khá yếu, và phục hồi dưới mức kỳ vọng khi mà tồn kho trên Sở Giao dịch Thượng Hải đã tăng lên mức 140,809 tấn, nhưng nguồn cung ngoài Trung Quốc vẫn đang là nỗi lo đối với nhiều nhà đầu tư. S&P Global cũng tiến hành cắt giảm mức thặng dư đồng trong năm 2023 từ 202,325 tấn xuống còn 77,325 tấn trong bối cảnh hàng loạt các nhà máy lớn trên toàn cầu ngừng hoạt động để bảo trì.

Bên cạnh đó, không chỉ riêng nguồn cung tại hai nước xuất khẩu lớn là Chile và Peru liên tục bị gián đoạn do các bất ổn xã hội, mới đây, công ty khai thác Mopani cũng đã đình chỉ hoạt động một mỏ ở Zambia do các sự cố tai nạn lao động.

Lượng dự trữ đồng tại Sở LME đang ở mức thấp nhất trong vòng 18 năm, còn dự trữ trên Sở LME đang ở mức thấp nhất kể từ năm 2015. Đà giảm của tồn kho trên hai Sở này hiện vẫn chưa có dấu hiệu dừng lại.

Giá quặng sắt tăng 1.08% lên 123.37 USD/tấn. Thực chất, giá quặng sắt vẫn đi ngang từ 120 – 127 USD trong suốt tháng hai, và vẫn chưa có dấu hiệu sẽ bứt phá, bởi thị trường vẫn chờ đợi các tín hiệu tiêu thụ rõ ràng hơn từ Trung Quốc. Sức mua của phiên hôm qua cũng được thúc đẩy nhờ tâm lý lạc quan khi Công ty khai thác Vale của Brazil cho biết họ sẽ tăng sản lượng quặng sắt trong những năm tới do triển vọng nguồn cung eo hẹp.

Nông Sản

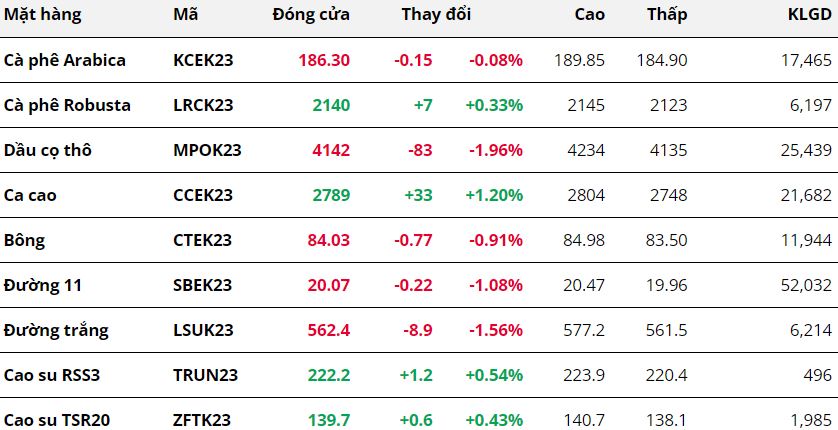

Kết thúc phiên giao dịch ngày 28/02, giá ngô tiếp nối đà giảm trong phiên thứ 5 liên tiếp và đóng cửa ở mức thấp nhất trong vòng nửa năm qua. Nhịp giảm vừa qua của ngô xuất phát từ triển vọng nguồn cung nới lỏng của Mỹ với dự báo diện tích gieo trồng sẽ gia tăng và tình hình ổn định đối với vụ ngô thứ 2 của Brazil.

Mặc dù cũng đóng cửa trong sắc đỏ nhưng đà giảm của lúa mì lại bị hạn chế ở mức hỗ trợ tâm lí 700. Các thông tin liên quan tới nguồn cung tiếp tục là nguyên nhân lý giải cho diễn biến suy yếu của mặt hàng này.

Kết thúc phiên giao dịch vừa qua, cả ba mặt hàng nhóm đậu tương đều đồng loạt suy yếu. Giá đậu tương đã sụt giảm hơn 2% và ghi nhận phiên thứ 5 liên tiếp đóng cửa trong sắc đó. Sau giai đoạn giằng co đầu phiên, lực mua đã dần được đẩy mạnh và áp đảo thị trường. Triển vọng nguồn cung tốt hơn là nguyên nhân lý giải cho diễn biến giá trong phiên vừa rồi.

Tương tự đậu tương, cả hai mặt hàng là khô đậu và dầu đậu cũng đều sụt giảm mạnh. Bên cạnh kỳ vọng nguồn cung nới lỏng tại Argentina, triển vọng nhu cầu tiêu thụ yếu hơn sau khi dịch tả lợn châu Phi xuất hiện tại Đức là yếu tố đã tác động “bearish” đến giá khô đậu, khiến mặt hàng này lao dốc hơn 3% trong ngày hôm qua. Đối với dầu đậu tương, giá cũng đã sụt giảm nhẹ do ảnh hưởng của diễn biến dầu cọ.

Nguyên Liệu Công Nghiệp

Kết thúc phiên giao dịch vừa qua, cả ba mặt hàng nhóm đậu tương đều đồng loạt suy yếu. Giá đậu tương đã sụt giảm hơn 2% và ghi nhận phiên thứ 5 liên tiếp đóng cửa trong sắc đó. Sau giai đoạn giằng co đầu phiên, lực bán đã dần được đẩy mạnh và áp đảo thị trường. Triển vọng nguồn cung tốt hơn là nguyên nhân lý giải cho diễn biến giá trong phiên vừa rồi. Tương tự đậu tương, cả hai mặt hàng thành phẩm là khô đậu và dầu đậu cũng đều sụt giảm mạnh. Bên cạnh kỳ vọng nguồn cung nới lỏng tại Argentina, triển vọng nhu cầu tiêu thụ yếu hơn sau khi dịch tả lợn châu Phi xuất hiện tại Đức là yếu tố đã gây sức ép lên giá khô đậu, khiến mặt hàng này lao dốc hơn 3% trong ngày hôm qua. Đối với dầu đậu tương, giá chỉ đã sụt giảm nhẹ do ảnh hưởng của diễn biến dầu cọ.

Cùng chung diễn biến, giá ngô tiếp nối đà giảm trong phiên thứ 5 liên tiếp và đóng cửa ở mức thấp nhất trong vòng nửa năm qua. Nhịp giảm vừa qua của ngô xuất phát từ triển vọng nguồn cung nới lỏng của Mỹ với dự báo diện tích gieo trồng sẽ gia tăng và tình hình ổn định đối với vụ ngô thứ 2 của Brazil.

Theo Viện Kinh tế Nông nghiệp Mato Grosso (IMEA), sản lượng ngô vụ 2 của bang sản xuất chính này được dự kiến sẽ đạt mức 46,4 triệu tấn, duy trì so với dự báo hồi đầu tháng. Nếu trở thành hiện thực, con số này sẽ cao hơn 5,87% so với niên vụ trước, chủ yếu nhờ diện tích gieo trồng dự báo tăng 3,68% lên mức 7,42 triệu héc-ta.

Năng suất vụ 2 của Brazil thường biến động lớn qua từng niên vụ do chịu ảnh hưởng nhiều hơn từ thời tiết và phụ thuộc vào tiến độ thu hoạch đậu tương trước đó. Năm nay, mặc dù mùa vụ đang chậm trễ so với tốc độ trung bình nhưng với triển vọng thời tiết không quá cực đoan thì khả năng tác động tiêu cực từ thời tiết tới năng suất vụ 2 sẽ được hạn chế và là yếu tố thúc đẩy lực bán đối với thị trường ngô.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.