Tóm tắt tin tức chung

1. Thị trường kim loại quý đón nhận lực mua tích cực trong phiên hôm qua nhờ sự suy yếu mạnh của đồng USD và lợi suất trái phiếu kho bạc Mỹ. Chỉ số Dollar Index đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt khác giảm 0,47% về mốc 100,99 điểm, thấp nhất kể từ tháng 7/2023. Trong khi đó, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm giảm 10 điểm cơ bản về 3,79%, tiếp tục neo ở mức thấp nhất trong 5 tháng.

2. Hiệu suất của đồng USD và lợi suất trái phiếu liên tục chịu sức ép trong thời gian gần đây nhờ kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) xoay trục chính sách vào năm tới. Theo công cụ theo dõi lãi suất CME FedWatch, thị trường đã dự đoán 72,7% khả năng FED sẽ giảm 25 điểm cơ bản ngay sau tháng 3.

3. Công ty vận tải Maersk của Đan Mạch đã lên kế hoạch cho hàng chục tàu container đi qua Kênh đào Suez và Biển Đỏ trong những tuần tới. Trong khi đó, hãng vận tải CMA CGM của Pháp cũng đang nối lại tuyến đường đi qua Biển Đỏ. Động thái này của các chủ hàng phản ánh niềm tin rằng lực lượng đặc nhiệm đa quốc gia do Mỹ dẫn đầu sẽ thành công trong việc trấn áp sự hỗn loạn trong khu vực do phiến quân Houthi được Iran hậu thuẫn ở Yemen gây ra.

Ngoài ra, nguồn cung dầu ổn định từ Nga, nhà sản xuất lớn thứ ba thế giới sau Mỹ và Saudi Arabia, cũng góp phần gây áp lực lên giá. Các nhà phân tích cho biết sản lượng dầu của Nga dự kiến sẽ ổn định hoặc thậm chí tăng trong năm tới do quốc gia này đã vượt qua phần lớn các lệnh trừng phạt của phương Tây. Cụ thể, khảo sát cho thấy Nga có thể sản xuất từ 515 triệu tấn đến 530-538 triệu tấn dầu vào năm 2024, trong khi xuất khẩu sẽ không thay đổi ở mức 250 triệu tấn.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

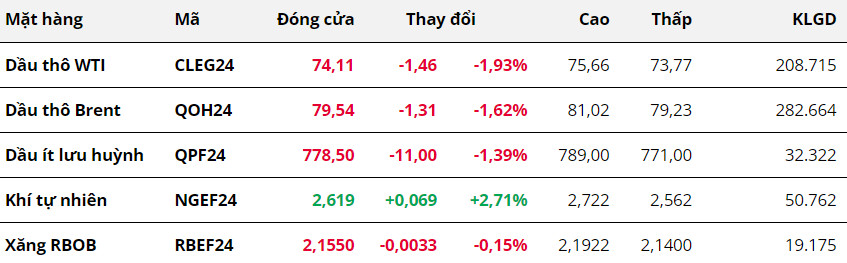

Kết thúc ngày giao dịch 27/12, giá dầu gần như xóa bỏ hoàn toàn mức tăng của ngày hôm trước khi giảm gần 2%. Tâm lý lo ngại căng thẳng leo thang tại Biển Đỏ đã được xoa dịu khi một số chủ hàng bắt đầu nối lại hoạt động trong khu vực.

Cụ thể, giá dầu WTI giảm 1,93% xuống 74,11 USD/thùng. Dầu Brent đóng cửa tại 79,54 USD/thùng, giảm 1,62% so với phiên trước.

Công ty vận tải Maersk của Đan Mạch đã lên kế hoạch cho hàng chục tàu container đi qua Kênh đào Suez và Biển Đỏ trong những tuần tới. Trong khi đó, hãng vận tải CMA CGM của Pháp cũng đang nối lại tuyến đường đi qua Biển Đỏ. Động thái này của các chủ hàng phản ánh niềm tin rằng lực lượng đặc nhiệm đa quốc gia do Mỹ dẫn đầu sẽ thành công trong việc trấn áp sự hỗn loạn trong khu vực do phiến quân Houthi được Iran hậu thuẫn ở Yemen gây ra.

Ngoài ra, nguồn cung dầu ổn định từ Nga, nhà sản xuất lớn thứ ba thế giới sau Mỹ và Saudi Arabia, cũng góp phần gây áp lực lên giá. Các nhà phân tích cho biết sản lượng dầu của Nga dự kiến sẽ ổn định hoặc thậm chí tăng trong năm tới do quốc gia này đã vượt qua phần lớn các lệnh trừng phạt của phương Tây. Cụ thể, khảo sát cho thấy Nga có thể sản xuất từ 515 triệu tấn đến 530-538 triệu tấn dầu vào năm 2024, trong khi xuất khẩu sẽ không thay đổi ở mức 250 triệu tấn.

Thêm vào yếu tố gây áp lực lên giá, Bộ năng lượng Kazakhstan cho biết Hiệp hội đường ống Caspian (CPC) đã nối lại việc nạp dầu tại kho cảng Novorossiisk sau khi các hoạt động bị đình chỉ vì bão. Trước đó, việc đình chỉ đường ống xuất khẩu chính của Kazakhstan đã khiến một số nhà sản xuất, như Tengizchevroil, phải tạm thời giảm sản lượng.

Rạng sáng nay theo giờ Việt Nam, báo cáo của Viện Dầu khí Mỹ (API) cho thấy tồn kho dầu thương mại của Mỹ trong tuần kết thúc vào ngày 22/12 tăng mạnh 1,84 triệu thùng, trái ngược với kỳ vọng giảm 2,7 triệu thùng của giới phân tích. Nhu cầu tại quốc gia tiêu thụ dầu lớn nhất thế giới tiếp tục suy yếu có thể sẽ củng cố áp lực bán trên thị trường.

Kim Loại

Giá bạch kim lần đầu vượt mốc 1.000 USD/ounce sau 6 tháng

Giá bạch kim lần đầu vượt mốc 1.000 USD/ounce sau 6 tháng

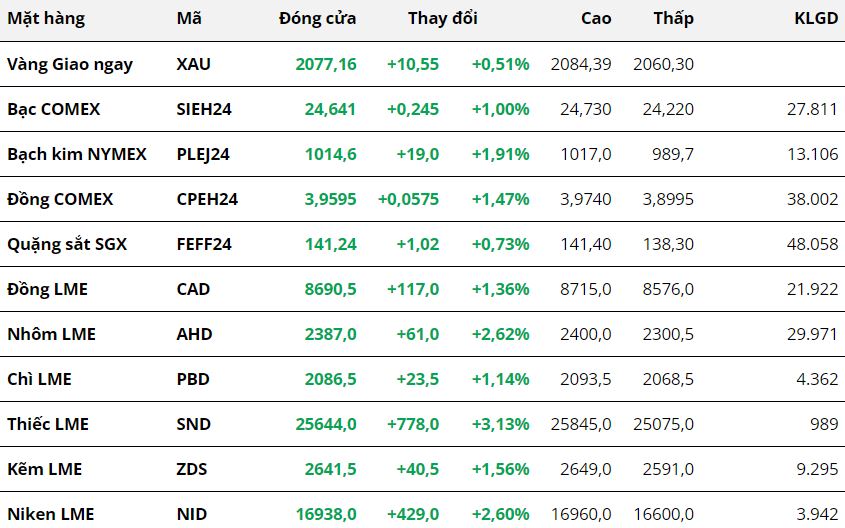

Theo MXV, kết thúc ngày giao dịch 27/12, sắc xanh phủ kín bảng giá kim loại. Đối với kim loại quý, giá bạch kim vượt mốc 1.000 USD/ounce lần đầu tiên sau 6 tháng. Chốt phiên, giá bạch kim bật tăng 1,91% lên 1.014,6 USD/ounce, mức cao nhất kể từ tháng 6/2023. Giá bạc cũng phục hồi 1%, đóng cửa tại mức 24,64 USD/ounce.

Thị trường kim loại quý đón nhận lực mua tích cực trong phiên hôm qua nhờ sự suy yếu mạnh của đồng USD và lợi suất trái phiếu kho bạc Mỹ. Chỉ số Dollar Index đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt khác giảm 0,47% về mốc 100,99 điểm, thấp nhất kể từ tháng 7/2023. Trong khi đó, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm giảm 10 điểm cơ bản về 3,79%, tiếp tục neo ở mức thấp nhất trong 5 tháng.

Hiệu suất của đồng USD và lợi suất trái phiếu liên tục chịu sức ép trong thời gian gần đây nhờ kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) xoay trục chính sách vào năm tới. Theo công cụ theo dõi lãi suất CME FedWatch, thị trường đã dự đoán 72,7% khả năng FED sẽ giảm 25 điểm cơ bản ngay sau tháng 3.

Kim loại quý là tài sản không mang lãi suất và được định giá bằng USD, do vậy, kỳ vọng lãi suất giảm và tỷ giá USD yếu đi đều là những nhân tố có lợi cho giá bạc và bạch kim.

Đối với nhóm kim loại cơ bản, lực mua cũng được củng cố bởi đà suy yếu của đồng USD. Giá đồng COMEX tăng 1,47%, hiện đang đạt mức cao nhất trong vòng 5 tháng qua. Các kim loại giao dịch liên thông với Sở LME cũng đồng loạt tăng giá.

Bên cạnh sự hỗ trợ của đồng bạc xanh, các tín hiệu có phần tích cực hơn của nền kinh tế Trung Quốc cũng thúc đẩy tâm lý thị trường. Cụ thể, theo dữ liệu do Tổng cục Thống kê Quốc gia Trung Quốc (NBS) công bố ngày 27/12, lợi nhuận công nghiệp tháng 11 của Trung Quốc tăng 29,5% so với cùng kỳ năm ngoái, cao hơn so với mức tăng 2,7% trong tháng 10. Trong số 41 ngành công nghiệp chính được khảo sát, 33 ngành có sự cải thiện trong giai đoạn tháng 1 - 11. Điều này là kết quả của những nỗ lực thúc đẩy tăng trưởng thông qua các chính sách kinh tế tại Trung Quốc trong thời gian qua.

Đáng chú ý, giá nhôm LME tăng 2,63% nhờ hoạt động mua mạnh của các quỹ đầu tư Commodity Trade Advisor (CTA). Ngoài ra, nguồn cung từ Guinea, quốc gia sản xuất bauxit lớn thứ ba thế giới bị ảnh hưởng do vụ nổ ngày 18/12 làm hư hỏng các thùng nhiên liệu tại các kho cảng.

Nông Sản

Khép lại phiên giao dịch ngày 27/12, thị trường nông sản chia hai nửa xanh đỏ, và hầu hết các mặt hàng đều ghi nhận mức thay đổi không đáng kể, chỉ chưa tới 1%. Lúa mì là mặt hàng biến động mạnh nhất cả nhóm khi lao dốc hơn 2%, xóa đi hoàn toàn mức tăng đạt được trong phiên trước đó.

Áp lực chốt lời của thị trường là nguyên nhân chính khiến lúa mì suy yếu. Về mặt cơ bản, mặc dù tình hình chiến sự tại biển Đen một lần nữa nóng trở lại sau khi Ukraine tấn công tàu quân sự Nga ở bán đảo Crimea, nhưng hoạt động xuất khẩu từ khu vực vẫn đang diễn ra bình thường. Với mục tiêu mở rộng nguồn cung lúa mì durum để đáp ứng nhu cầu nội địa cũng như xuất khẩu trong năm 2024, Nga dự kiến sản xuất 2 triệu tấn lúa mì durum, tăng so với mức 1,6 triệu tấn trong năm nay.

Ngô ghi nhận mức giảm nhẹ gần 1%, chấm dứt chuỗi ba phiên liên tiếp tăng giá. Theo Reuters, Trung Quốc đã cấp giấy phép cho 26 công ty nội địa để sản xuất và phân phối hạt giống ngô biến đổi gen (GMO). Việc trồng thương mại các giống GMO sẽ làm tăng năng suất cây trồng và giảm đáng kể lượng nhập khẩu ngô từ Mỹ và Brazil của Trung Quốc trong tương lai. Lo ngại về nhu cầu từ Trung Quốc là yếu tố đã tạo sức ép lên giá mặt hàng này.

Trong khi đó, thị trường đậu tương cũng diễn biến không quá sôi nổi. Kết phiên, giá hồi phục nhẹ, chỉ 0,11%. Một số dự báo chỉ ra thời tiết tiếp tục bất thường ở Brazil trong tuần cuối cùng của năm 2023. Những rủi ro tiềm ẩn về điều kiện khí hậu đối với mùa vụ tại Brazil là yếu tố thúc đẩy phe mua chiếm ưu thế trong phiên vừa rồi.

Tuy nhiên, hiện tại, thị trường vẫn chưa chắc chắn liệu tình trạng sản xuất kém khả quan ở Brazil có gây ra thiếu hụt đậu tương toàn cầu trong năm tới. Nhiều nhà phân tích và tư vấn tin rằng, mùa vụ ở Argentina đạt mức “bình thường” trong năm nay có thể bù đắp sự sụt giảm của Brazil. Điều này đã lý giải cho việc lực mua hôm qua đã bị hạn chế trên thị trường đậu tương.

Hai mặt hàng thành phẩm của đậu tương tiếp tục diễn biến trái chiều. Khô đậu tương đóng cửa suy yếu 0,53%, trong khi dầu đậu quay đầu hồi phục nhẹ 0,31% sau 3 phiên giảm giá liên tiếp.

Nguyên Liệu Công Nghiệp

Lo ngại thiếu hụt nguồn cung, giá cà phê Arabica tăng phiên thứ tư liên tiếp

Lo ngại thiếu hụt nguồn cung, giá cà phê Arabica tăng phiên thứ tư liên tiếp

Ngày giao dịch hôm qua (27/12), giá hai mặt hàng cà phê tăng lần lượt 1,75% với Arabica hợp đồng tháng 3 và 1,13% với Robusta hợp đồng tháng 3. Lo ngại thiếu hụt nguồn cung tiếp tục là yếu tố quan trọng hỗ trợ giá cà phê đi lên.

Trong báo cáo kết phiên 26/12, tồn kho Arabica đạt chuẩn trên Sở ICE-US vẫn dừng ở 247.912 bao loại 60kg, mức thấp nhất trong hơn 24 năm qua. Quy định mới về chấp nhận hàng tồn kho đạt chuẩn gây cản trở không nhỏ đến sự hồi phục của dữ liệu này.

Đồng thời, tồn kho thấp cũng phần nào phản ánh tình trạng thiếu hụt nguồn cung trên thị trường, trước tin đồn nông dân hạn chế bán cà phê để chờ giá lên cao hơn.

Trên thị trường nội địa, ghi nhận trong sáng nay (28/12), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ dao động trong khoảng 67.400 - 68.200 đồng/kg, tăng nhẹ 100 - 200 đồng/kg so với hôm qua.

Bất chấp triển vọng nguồn cung đường tại Brazil có thêm tín hiệu tích cực, giá đường 11 hồi nhẹ với mức tăng 0,34% trong phiên hôm qua. Tập đoàn đường lớn nhất Brazil Raizen cho biết, sản lượng mía ép của họ tính đến nay đã tăng 14% so với năm ngoái.

Trước đó, Tập đoàn công nghiệp mía đường UNICA cho biết sản lượng đường nửa đầu tháng 12 tại vùng sản xuất chính Trung Nam của Brazil đạt 925.000 tấn, tăng 205,4% so với cùng kỳ năm trước. Giới chuyên gia nhận định, sản lượng đường niên vụ 2023/24 của Brazil có thể đạt mức cao kỷ lục.

Theo Ủy ban Cải cách và Phát triển Quốc gia (NDRC), sản lượng đường niên vụ 2023/24 của Trung Quốc ước tính ở mức 9,8 triệu tấn, tăng 9% so với niên vụ trước. Đồng thời, cơ quan này tăng nhẹ ước tính nhập khẩu lên 5 triệu tấn trong khi mức tiêu thụ dự kiến ổn định tại 15,5 triệu tấn.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247