Tóm tắt tin tức chung

1. Kỳ vọng FED hạ lãi suất được củng cố sau khi Mỹ công bố số liệu lạm phát hạ nhiệt nhanh hơn dự kiến. Cụ thể, chỉ số giá tiêu dùng cá nhân (PCE) lõi của Mỹ, thước đo lạm phát ưa thích của FED, tăng 3,2% so với cùng kỳ năm ngoái trong tháng 11, thấp hơn 0,1 điểm phần trăm so với dự báo và là mức tăng nhỏ nhất kể từ tháng 4/2021.

Đáng chú ý hơn, trên cơ sở hàng tháng, chỉ số PCE tháng 11 của Mỹ giảm 0,1%, giảm mạnh hơn dự báo và đánh dấu tháng giảm đầu tiên kể từ tháng 4/2020.

Dữ liệu trên cho thấy lạm phát tại Mỹ đã hạ nhiệt mạnh mẽ từ mức cao nhất trong 4 thập kỷ thiết lập vào năm ngoái, đồng thời củng cố cho kỳ vọng FED sớm cắt giảm lãi suất. Theo đó, đồng USD tiếp tục suy yếu trong tuần trước.

Dữ liệu trên cho thấy lạm phát tại Mỹ đã hạ nhiệt mạnh mẽ từ mức cao nhất trong 4 thập kỷ thiết lập vào năm ngoái, đồng thời củng cố cho kỳ vọng FED sớm cắt giảm lãi suất. Theo đó, đồng USD tiếp tục suy yếu trong tuần trước. Chỉ số Dollar Index giảm về 101,7 điểm. Trong khi đó, lợi suất trái phiếu Mỹ kỳ hạn 10 năm dao động quanh mức 3,9%, thấp nhất trong vòng 5 tháng. Điều này đã giúp giá kim loại quý được hưởng lợi.

2. Lực lượng Houthi, nhóm phiến quân được Iran hậu thuẫn, đã gia tăng các cuộc tấn công nhằm vào các tàu buôn ngoài khơi bờ biển Yemen trong những tuần gần đây để phản đối cuộc xung đột của Israel tại Gaza. Căng thẳng địa chính trị leo thang khiến các chủ tàu phải định tuyến lại.

Nhiều công ty vận tải đã tạm dừng, hoặc hạn chế vận chuyển dầu qua Biển Đỏ. Trong khi có khoảng 8 – 10% lưu lượng dầu thô toàn cầu chảy qua khu vực này, phần lớn được vận chuyển đến Nga, Ấn Độ và Trung Quốc. Dòng chảy dầu thô gián đoạn là nguyên nhân chính thúc đẩy lực mua trên thị trường dầu thô trong tuần qua. Mới đây, vào ngày cuối tuần ngày 24/12, Iran cảnh báo rằng “Biển Địa Trung Hải có thể bị phong tỏa” nếu căng thẳng leo thang hơn nữa.

Bộ Năng lượng Mỹ (DOE) cho biết Mỹ đã mua 2,1 triệu thùng dầu để bổ sung vào Kho Dự trữ Chiến lược (SPR). Như vậy, Mỹ hiện đã mua khoảng 11 triệu thùng để bổ sung vào SPR sau đợt bán kỷ lục vào năm ngoái.

3. Lo ngại rủi ro nắng nóng tại Brazil đã được đẩy lùi khi nhiệt độ dịu lại và lượng mưa lớn dự kiến sẽ xuất hiện tại vùng Trung Nam, khu vực sản xuất mía đường chính. Điều này cũng giúp duy trì những kỳ vọng về sản lượng đường cao kỷ lục tại quốc gia sản xuất đường lớn nhất thế giới.

Hơn nữa, chính phủ Ấn Độ đã quyết định ưu tiên mía ép trong niên vụ 2023/24 cho hoạt động sản xuất đường, nhằm ổn định nguồn cung nội địa. Thông tin này giúp thị trường kỳ vọng sản lượng đường tăng lên tại Ấn Độ kết hợp với nguồn cung kỷ lục tại Brazil sẽ hạn chế lo ngại thâm hụt nguồn cung đường toàn cầu như các hãng phân tích dự báo trước đó.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

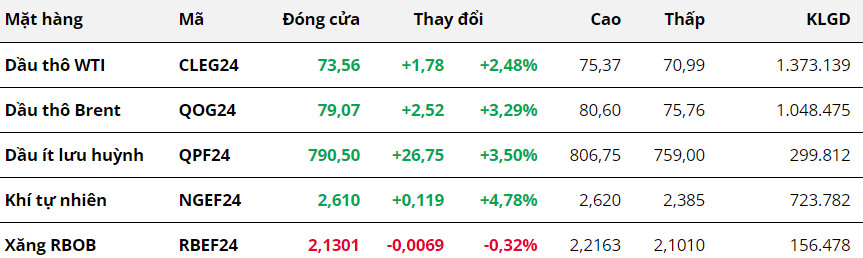

Kết thúc tuần giao dịch 18/12 – 24/12, giá dầu ghi nhận tuần tăng thứ hai khi những căng thẳng quanh khu vực Biển Đỏ gây ra lo ngại gián đoạn nguồn cung đã hỗ trợ cho giá. Tuy vậy, đà tăng cũng được hạn chế do tình hình tiêu thụ vẫn còn khá yếu.

Cụ thể, giá dầu WTI tăng 2,48% lên mức 73,56 USD/thùng. Dầu Brent chốt phiên với mức giá 79,07 USD/thùng, tăng 3,29% so với tuần trước đó.

Lực lượng Houthi, nhóm phiến quân được Iran hậu thuẫn, đã gia tăng các cuộc tấn công nhằm vào các tàu buôn ngoài khơi bờ biển Yemen trong những tuần gần đây để phản đối cuộc xung đột của Israel tại Gaza. Căng thẳng địa chính trị leo thang khiến các chủ tàu phải định tuyến lại.

Nhiều công ty vận tải đã tạm dừng, hoặc hạn chế vận chuyển dầu qua Biển Đỏ. Trong khi có khoảng 8 – 10% lưu lượng dầu thô toàn cầu chảy qua khu vực này, phần lớn được vận chuyển đến Nga, Ấn Độ và Trung Quốc. Dòng chảy dầu thô gián đoạn là nguyên nhân chính thúc đẩy lực mua trên thị trường dầu thô trong tuần qua. Mới đây, vào ngày cuối tuần ngày 24/12, Iran cảnh báo rằng “Biển Địa Trung Hải có thể bị phong tỏa” nếu căng thẳng leo thang hơn nữa.

Cùng hỗ trợ cho giá, Bộ Năng lượng Mỹ (DOE) cho biết Mỹ đã mua 2,1 triệu thùng dầu để bổ sung vào Kho Dự trữ Chiến lược (SPR). Như vậy, Mỹ hiện đã mua khoảng 11 triệu thùng để bổ sung vào SPR sau đợt bán kỷ lục vào năm ngoái.

Mặc dù ghi nhận nhiều thông tin hỗ trợ, nhưng đà tăng của giá dầu trong tuần qua cũng bị hạn chế một phần sau thông tin Angola rời Tổ chức các nước xuất khẩu dầu mỏ (OPEC+) do những bất đồng về cắt giảm hạn ngạch sản xuất. Bên cạnh đó, báo cáo của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) cũng cho thấy tồn kho xăng dầu, nhiên liệu chưng cất của quốc gia này tăng trong tuần qua. Hiện tại, tồn kho xăng của Mỹ đang cao hơn so với cùng thời điểm năm 2022 và 2021, phản ánh nhu cầu mùa đông vẫn còn khá yếu.

Kim Loại

Kỳ vọng FED hạ lãi suất, dòng tiền chảy mạnh vào nhóm kim loại quý

Kỳ vọng FED hạ lãi suất, dòng tiền chảy mạnh vào nhóm kim loại quý

Kết thúc tuần giao dịch 18 - 24/12, sắc xanh chiếm ưu thế trên bảng giá kim loại. Đối với kim loại quý, giá bạch kim dẫn dắt đà tăng của nhóm khi tăng 3,07% lên 981,8 USD/ounce, mức cao nhất kể từ cuối tháng 8/2023. Giá bạc cũng tăng 1,7% lên 24,56 USD/ounce. Cả giá bạc và giá bạch kim đều tăng hai tuần liên tiếp.

Kể từ sau khi Cục Dự trữ Liên bang Mỹ (FED) mở ra kỳ vọng về việc xoay trục chính sách vào năm sau, dòng tiền tiếp tục chảy mạnh vào nhóm kim loại quý trong tuần trước.

Kỳ vọng FED hạ lãi suất được củng cố sau khi Mỹ công bố số liệu lạm phát hạ nhiệt nhanh hơn dự kiến. Cụ thể, chỉ số giá tiêu dùng cá nhân (PCE) lõi của Mỹ, thước đo lạm phát ưa thích của FED, tăng 3,2% so với cùng kỳ năm ngoái trong tháng 11, thấp hơn 0,1 điểm phần trăm so với dự báo và là mức tăng nhỏ nhất kể từ tháng 4/2021.

Đáng chú ý hơn, trên cơ sở hàng tháng, chỉ số PCE tháng 11 của Mỹ giảm 0,1%, giảm mạnh hơn dự báo và đánh dấu tháng giảm đầu tiên kể từ tháng 4/2020.

Dữ liệu trên cho thấy lạm phát tại Mỹ đã hạ nhiệt mạnh mẽ từ mức cao nhất trong 4 thập kỷ thiết lập vào năm ngoái, đồng thời củng cố cho kỳ vọng FED sớm cắt giảm lãi suất. Theo đó, đồng USD tiếp tục suy yếu trong tuần trước. Chỉ số Dollar Index giảm về 101,7 điểm. Trong khi đó, lợi suất trái phiếu Mỹ kỳ hạn 10 năm dao động quanh mức 3,9%, thấp nhất trong vòng 5 tháng. Điều này đã giúp giá kim loại quý được hưởng lợi.

Riêng đối với bạch kim, giá mặt hàng này còn nhận được hỗ trợ vì rủi ro nguồn cung thu hẹp. Trong tuần trước, hoạt động khai thác tại mỏ Bakofeng Rasimone của Impala Platinum đã bị gián đoạn bởi tình trạng biểu tình và đình công trong ba ngày.

Đối với kim loại cơ bản, giá đồng COMEX đóng cửa tuần tại mức 3,9 USD/pound nhờ tăng 0,37%. Giá quặng sắt cũng phục hồi trong sắc xanh, bật tăng 3,59% lên 138,7 USD/tấn. Cả giá đồng và giá sắt đều nhận được hỗ trợ sau khi Trung Quốc tuyên bố tiếp tục nới lỏng chính sách tiền tệ. Theo Bloomberg, 5 ngân hàng nhà nước lớn nhất Trung Quốc đã hạ lãi suất đối với một số tiền gửi, nhằm hỗ trợ nền kinh tế.

Bên cạnh đó, thị trường đồng đón nhận lực mua tích cực bởi lo ngại nguồn cung thu hẹp tại Trung Quốc, quốc gia sản xuất đồng tinh chế lớn nhất thế giới.

Trong tuần trước, rủi ro thiếu hụt nguồn cung đã bị đẩy lên cao sau khi tỉnh Cam Túc và Thanh Hải, những khu vực sản xuất đồng tinh luyện lớn của Trung Quốc, xảy ra trận động đất nguy hiểm nhất kể từ tháng 8/2014 khiến hoạt động tinh chế đồng bị đình trệ.

Nông Sản

Giá ngô hợp đồng tháng 3 giảm hơn 2%

Giá ngô hợp đồng tháng 3 giảm hơn 2%

Với nhịp giảm mạnh kéo dài trong 3 phiên đầu tuần, giá ngô hợp đồng tháng 3 khép lại tuần giao dịch 18 - 24/12 với mức giảm hơn 2%. Sự cạnh tranh gay gắt của nguồn cung từ Brazil trên thị trường xuất khẩu tác động mạnh giá ngô trong tuần trước. Đà suy yếu của giá ngô chỉ được thu hẹp trong hai phiên cuối tuần nhờ lực mua kỹ thuật.

Dữ liệu từ Hải quan Trung Quốc cho thấy, Brazil đã vượt qua Mỹ và trở thành nhà cung cấp ngô lớn nhất của Trung Quốc vào tháng 11. Cụ thể, Trung Quốc đã nhập khẩu kỷ lục 3,59 triệu tấn ngô trong tháng vừa rồi, trong đó có tới 3,22 triệu tấn có nguồn gốc từ Brazil. Lũy kế trong 11 tháng đầu năm, đã có 22,18 triệu tấn ngô cập cảng Trung Quốc, với 40% từ Brazil và 29% từ Mỹ. Brazil đạt được kết quả này chỉ trong vòng một năm sau khi Bắc Kinh phê duyệt nhập khẩu ngô từ quốc gia Nam Mỹ này để giảm phụ thuộc vào Mỹ và Ukraine. Ngoài ra, vụ thu hoạch kỷ lục vào đầu năm nay cùng những đột phá về mặt hậu cần đã giúp ngô Brazil trở nên cạnh tranh hơn trên thị trường quốc tế. Thông tin trên đã gây áp lực lớn lên giá ngô trong tuần trước.

Đối với lúa mì hợp đồng tháng 3, giá diễn biến tương đối giằng co trong tuần vừa rồi, và cũng đóng cửa tuần với mức giảm hơn 2%. Mặc dù nhận được sự hỗ trợ đáng kể từ triển vọng mùa vụ tiêu cực của một số nước xuất khẩu lớn trong năm tới, nhưng đà tăng của giá lúa mì tiếp tục bị chặn lại.

Hãng tư vấn Strategie Grains dự báo sản lượng lúa mì mềm năm 2024 của Liên minh châu Âu (EU) sẽ đạt 124,8 triệu tấn, giảm 1% so với năm nay. Nguyên nhân chủ yếu đến từ tình hình mùa vụ tiêu cực ở Pháp và Đức, hai nhà sản xuất và xuất khẩu lúa mì mềm lớn nhất của EU. Tại Pháp, mưa lớn kéo dài đã trì hoãn hoạt động gieo trồng ở nhiều khu vực. Do đó, diện tích trồng lúa mì mềm năm nay của nước này chỉ đạt 4,24 triệu ha, mức thấp nhất kể từ năm 2000. Cũng bởi thời tiết bất lợi, diện tích trồng lúa mì đông năm nay ở Đức đạt 2,6 triệu ha, giảm 7,3% so với năm ngoái. Điều này đe dọa làm giảm nguồn cung lúa mì từ EU trong năm tới và hỗ trợ giá lúa mì.

Trên thị trường nội địa, ghi nhận trong sáng hôm qua (22/12) giá ngô Nam Mỹ nhập khẩu về cảng nước ta tương đối ổn định. Tại cảng Cái Lân, ngô Nam Mỹ kỳ hạn giao ở mức 6600 đồng/kg. Đối với kỳ hạn giao quý I, giá chào bán dao động ở mức 6.550 - 6.600 đồng/kg. Trong khi đó, giá chào bán ngô nhập khẩu tại cảng Vũng Tàu ghi nhận thấp hơn 50 đồng/kg so với giá giao dịch tại cảng Cái Lân.

Nguyên Liệu Công Nghiệp

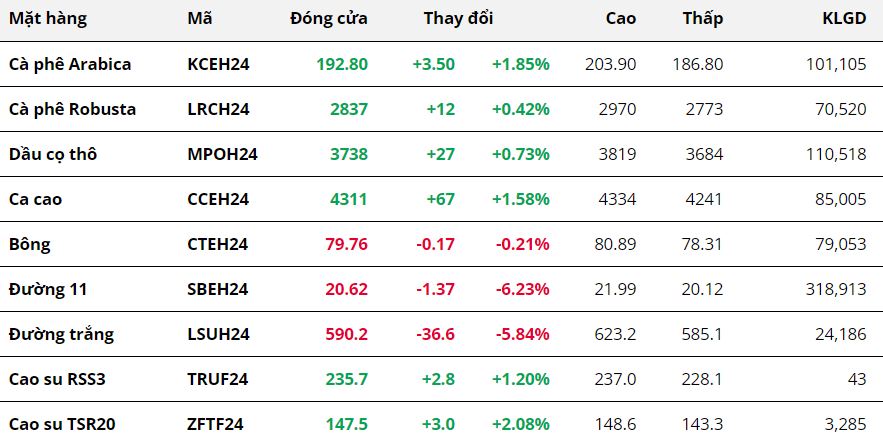

Kết thúc tuần giao dịch 18 – 24/12, giá hai mặt hàng đường giảm mạnh lần lượt 5,84% với

đường trắng và 6,23% với

đường 11. Đây là tuần giảm thứ 7 liên tiếp của mặt hàng này, đưa giá hiện tại về mức thấp nhất trong 8 tháng. Triển vọng nguồn cung tích cực tại Brazil, kết hợp cùng kỳ vọng sản lượng hồi phục sau chính sách ưu tiên sản xuất đường niên vụ 2023/24 của Ấn Độ đã gây sức ép lên giá.

Lo ngại rủi ro nắng nóng tại Brazil đã được đẩy lùi khi nhiệt độ dịu lại và lượng mưa lớn dự kiến sẽ xuất hiện tại vùng Trung Nam, khu vực sản xuất mía đường chính. Điều này cũng giúp duy trì những kỳ vọng về sản lượng đường cao kỷ lục tại quốc gia sản xuất đường lớn nhất thế giới.

Hơn nữa, chính phủ Ấn Độ đã quyết định ưu tiên mía ép trong niên vụ 2023/24 cho hoạt động sản xuất đường, nhằm ổn định nguồn cung nội địa. Thông tin này giúp thị trường kỳ vọng sản lượng đường tăng lên tại Ấn Độ kết hợp với nguồn cung kỷ lục tại Brazil sẽ hạn chế lo ngại thâm hụt nguồn cung đường toàn cầu như các hãng phân tích dự báo trước đó.

Giá bông giảm nhẹ 0,21% trong tuần qua. Doanh số bán hàng và số liệu xuất khẩu bông Mỹ tăng mạnh đã hạn chế những lo ngại nhu cầu bông đang ở mức thấp trước đó.

Trong báo cáo xuất khẩu tuần kết thúc ngày 21/12, Bộ Nông nghiệp Mỹ (USDA) cho biết, quốc gia này đã bán được 146.700 kiện bông của vụ 2023/24, tăng gấp đôi so với tuần trước. Lượng bông xuất đi trong tuần đạt 222.300 kiện, tăng 50% so với tuần trước và 96% so với mức trung bình 4 tuần gần nhất.

Đồng thời, chỉ số Dollar Index giảm gần 1% trong tuần qua, đồng nghĩa với việc đồng USD yếu đi và giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí giảm đã phần nào thúc đẩy lực mua quay trở lại thị trường.

Ở chiều ngược lại, giá cà phê tăng lần lượt 1,85% với

Arabica và 0,42% với

Robusta. Đây là một tuần đầu biến động đối với mặt hàng này khi giá liên tục ghi nhận những phiên tăng giảm mạnh. Thậm chí, giá Robusta chạm đỉnh 28 năm và giá Arabica cán mức cao nhất trong 8 tháng. Lo ngại tồn kho ở mức thấp và tình trạng hạn chế bán cà phê từ phía nông dân khiến lực mua chiếm ưu thế.

Trong báo cáo về thị trường cà phê phát hành ngày 21/12, Bộ Nông nghiệp Mỹ (USDA), ước tính tồn kho cà phê thế giới trong niên vụ hiện tại chỉ ở mức 26,5 triệu bao loại 60kg, giảm 16,7% so với báo cáo trước và 4% so với số ước tính cho niên vụ 2022/23. Đây cũng chính là mức tồn kho thấp nhất từng được ghi nhận trong 12 năm trở lại đây. Cùng với đó, tồn kho Arabica đạt chuẩn trên Sở ICE-US dù hồi phục nhưng vẫn ở mức thấp 24 năm và lượng Robusta lưu trữ trên Sở ICE-EU cũng đang tiệm cận với mức thấp kỷ lục vào cuối tháng 8 vừa qua.

Hơn nữa, tỷ giá USD/BRL giảm mạnh 1,59% trong tuần qua đã phần nào hạn chế nhu cầu bán cà phê của nông dân Brazil do thu về ít ngoại tệ. Trong khi, tin đồn về việc nông dân Việt Nam hạn chế bán cà phê vụ mới với kỳ vọng giá cao hơn vẫn nhận được sự chú ý của thị trường.

Giá dầu cọ tăng 0,73% trong bối cảnh xuất khẩu đi xuống. Nhà khảo sát Intertek testing Services biết xuất khẩu các sản phẩm dầu cọ của Malaysia trong 20 ngày đầu tháng 12 ước giảm 8% so với cùng kỳ tháng trước.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247