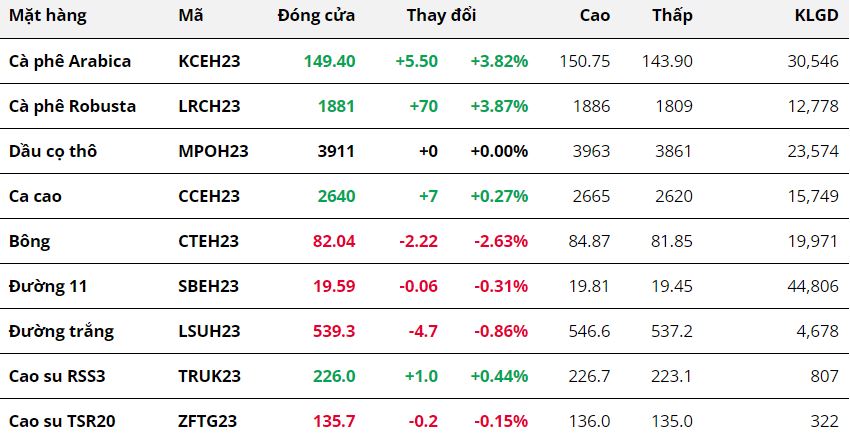

Nông sản

Kết thúc phiên giao dịch ngày 12/01, sắc xanh đã bao phủ toàn thị trường nông sản. Lực mua được đẩy mạnh ngay sau khi USDA công bố loạt báo cáo quan trọng cho thấy triển vọng nguồn cung toàn cầu bất ngờ thắt chặt hơn trong phiên tối qua. Ngô là mặt hàng có mức tăng mạnh nhất trong nhóm.

Đối với lúa mì, mặt hàng nhận được nhiều mối quan tâm nhất trong phiên hôm qua do có thêm báo cáo về Diện tích gieo trồng của Mỹ thì lại chỉ ghi nhận mức tăng không đáng kể.

Nhóm đậu tương đồng loạt tăng mạnh trong phiên hôm qua, đặc biệt là sau khi báo cáo USDA tháng 01 được công bố. Với việc triển vọng mùa vụ của Argentina và Mỹ đồng loạt bị cắt giảm bởi USDA và Sở Giao dịch Ngũ cốc Rosario (BCR), đà tăng của giá đậu tương hầu như được duy trì trong suốt phiên giao dịch và đã có lúc giá quay lại vùng đỉnh cũ được thiết lập vào cuối tháng 12. Kết thúc phiên, giá đóng cửa với mức tăng 1.71%.

Khô đậu tương tiếp tục tăng mạnh trong phiên hôm qua, nhưng đà tăng của giá bị thu hẹp đáng kể bởi lực bán chốt lời của các nhà đầu tư. Trong khi đó, dầu đậu tương đã có phiên hồi phục trở lại sau chuỗi 3 phiên giảm liên tiếp. Việc sản lượng đậu tương của Mỹ và Argentina trong niên vụ 22/23 đều bị cắt giảm sẽ ảnh hưởng đến nguồn cung khô đậu cũng như dầu đậu toàn cầu và điều đó đã tác động “bullish” lên giá các mặt hàng này.

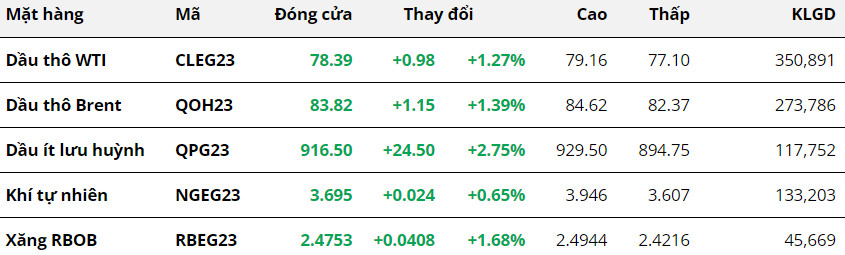

Năng lượng

Sắc xanh tiếp tục được duy trì trên thị trường dầu nhờ các số liệu lạm phát tích cực của Mỹ và triển vọng tiêu thụ của Trung Quốc. Kết thúc phiên 12/01, giá dầu WTI tăng 1.27% lên 78.39 USD/thùng, và giá dầu thô Brent tăng 1.39% lên 83.82 USD/thùng.

Trong phiên sáng, giá dầu chịu sức ép nhẹ khi mà các số liệu lạm phát của Trung Quốc làm gia tăng lo ngại về nguy cơ giảm phát của nền kinh tế thứ hai thế giới. Cụ thể, chỉ số giá tiêu dùng (CPI) không đổi so với tháng 11 và tăng 1.8% so với năm ngoái, trong khi chỉ số giá sản xuất (PPI) giảm 0.7% so với một năm trước.

Tuy nhiên, giá không giảm nhiều khi mà các nhà đầu tư kỳ vọng áp lực lạm phát thấp sẽ khiến Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ có nhiều cơ hội hơn để cắt giảm lãi suất và thúc đẩy tăng trưởng kinh tế.

Ngân hàng Goldman Sachs dự báo giá dầu có thể chạm mốc 110 USD khi các kinh tế tại châu Á, dẫn đầu bởi Trung Quốc mở cửa lại hoàn toàn. Ngân hàng Morgan Stanley cũng dự báo trường dầu mỏ trở nên cân bằng trong quý II và sẽ thắt chặt trong quý III và quý IV năm 2023, khi nhu cầu phục hồi, nhưng tốc độ gia tăng nguồn cung không theo kịp với các rủi ro từ Nga và việc hoạt động khai thác dầu đá phiến của Mỹ chậm lại.

Đà tăng của giá dầu thực sự rõ ràng hơn trong phiên tối, khi thị trường đón nhận số liệu lạm phát đầy tích cực của Mỹ. Chỉ số CPI giảm nhẹ 0.1% so với tháng 11 và mức tăng trưởng theo năm dù vẫn là 6.5% nhưng đã hạ nhiệt so với tháng trước. Chỉ số CPI lõi (ngoại trừ giá năng lượng và thực phẩm) dù tăng nhưng cũng không cao hơn so với dự báo. CPI lõi tăng 0.3% trong tháng 12 và cao hơn 5.7% so với cùng kỳ năm trước.

Lạm phát hạ nhiệt củng cố thêm kỳ vọng của các nhà đầu tư về khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ làm chậm tốc độ tăng lãi suất. Xác suất cho kịch bản Fed tăng 25 điểm cơ bản trong cuộc họp tháng 1 đã tăng từ 77% lên 94.7%, hoàn toàn đảo so với kịch bản tăng 50 điểm cơ bản.

Chỉ số Dollar Index giảm mạnh về 102.25 điểm, mức thấp nhất mới kể từ tháng 6/2022. Sự suy yếu của đồng USD đã làm gia tăng sức mua trên thị trường dầu khi chi phí nắm giữ và đầu tư dầu giảm đi. Bên cạnh đó, việc Fed không mạnh tay thắt chặt chính sách tiền tệ nữa làm giảm nguy cơ suy thoái kinh tế và gia tăng nhu cầu tiêu thụ với dầu thô.

Bên cạnh đó, độ rủi ro trên thị trường dầu cũng giảm bớt khi hoạt động giao dịch và thanh khoản được cải thiện hơn trong thời gian gần đây.Theo Bloomberg, số lượng hợp đồng mở đã tăng lên mức cao nhất kể từ tháng 10/2022.

Về phía nguồn cung, mới đây Hạ viện Mỹ đã thông qua dự luật cấm xuất khẩu dầu từ kho dự trữ chiến lược (SPR) sang Trung Quốc. Dự luật vẫn cần được Thượng viện thông qua, tuy nhiên đây cũng là tin tức các nhà đầu tư cần chú ý.

Nguyên liệu

Kết thúc phiên giao dịch ngày 12/01, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp ghi nhận sự phân hóa giữa sắc xạnh và đỏ. Đáng chú ý khi hai mặt hàng cà phê đồng loạt quay đầu bật tăng dù cho các thông tin cơ bản vẫn thiên hướng tác động “bearish” lên giá.

Arabica có phiên điều chỉnh khi giá tăng gần 4% sau đà giảm 9 phiên liên tiếp trước đó. Thông tin cơ bản vẫn tiếp diễn theo hướng tác động “bearish” lên giá khi nguồn cung cà phê tại Brazil tiếp tục được kỳ vọng nới lỏng do mưa tốt trong thời gian qua. Tuy vậy, một số điều chỉnh kỹ thuật khi giá vào vùng quá bán dưới 30% và nến biểu diễn giá trong phiên hôm trước nằm bên ngoài dải Bollinger Bands, khiến giá khởi sắc trong phiên hôm qua. Bên cạnh đó, đồng Dollar Mỹ suy yếu khiến tỷ giá USD/Brazil Real giảm 1% phần nào hạn chế lực bán từ phía nông dân Brazil, từ giá hỗ trợ giá tăng.

Bất chấp việc dự báo thời tiết cho thấy thời tiết đang chuyển hướng ủng hộ cho việc thu hoạch cà phê tại khu vực Tây Nguyên, vùng chiếm 95% sản lượng cà phê của Việt Nam, giúp cho nguồn cung có thể sẵn sàng, giá Robusta vẫn bật tăng mạnh 3.87% trong phiên hôm qua.

Ở chiều ngược lại, giá bông ghi nhận mức giảm gần 3% trong phiên hôm qua khi sản lượng bông của Brazil được dự đoán tăng. Theo cơ quan cung ứng của chính phủ Brazil (Conab), sản lượng bông trong niên vụ 2022/23 của nước xuất khẩu hàng đầu thế giới đạt 2.98 triệu tấn, tăng hơn 15% so với niên vụ trước. Cùng với đó, USDA dự báo sản lượng bông của Mỹ trong báo cáo WASDE tháng 1 là 14.68 triệu kiện, tăng hơn 400,000 kiện so với dự báo hồi tháng 12. Đặc biệt trong bối cảnh nhu cầu tiêu thụ toàn cầu đang bấp bênh do lo ngại suy thoái kinh tế và tình hình Covid diễn biến phức tạp tại Trung Quốc nguồn cung nới lỏng đã gây sức ép khiến giá yếu đi. Bên cạnh đó, số liệu bán hàng bông Mỹ trong tuần kết thúc ngày 05/01 tăng 83% so với tuần trước đó cũng góp phần kéo giá mặt hàng này đi xuống.

Đường 11 cũng tiếp tục hấp thụ thông tin nguồn cung nới lỏng trong nửa cuối tháng 12 tại Brazil, khiến giá giảm 0.31%. Theo Unica, sản lượng mía đường trong 15 ngày cuối tháng 12 tại khu vực Trung Nam của Brazil đã sản xuất đươc 2.63 tấn, tăng vọt so với cùng kỳ năm ngoái, tạo điều kiện giúp nguồn cung đường tại đây được nới lỏng, đặc biệt khi chính sách gia hạn miễn thuế của chính phủ cũng thúc đẩy ưu tiên cho sản xuất đường.

Trong khi đó, dầu cọ thô có phiên giao dịch khá giằng co khi giá không đổi trước những diễn biến trái chiều của thông tin cơ bản. Theo Công ty tư vấn kinh doanh nông nghiệp LMC International, việc Malaysia sử dụng ít phân bón hơn vào năm ngoái sẽ kìm hãm sản lượng dầu cọ ở nước này. Theo một cơ quan thương mại, nhập khẩu dầu cọ của Ấn Độ trong tháng 12 đã giảm khoảng 2.8% so với tháng trước xuống còn 1.11 triệu tấn, trong khi nhập khẩu dầu thực vật tăng 1.3% lên mức 1.57 triệu tấn. Những thông tin trái chiều đang khiến giá giằng co.

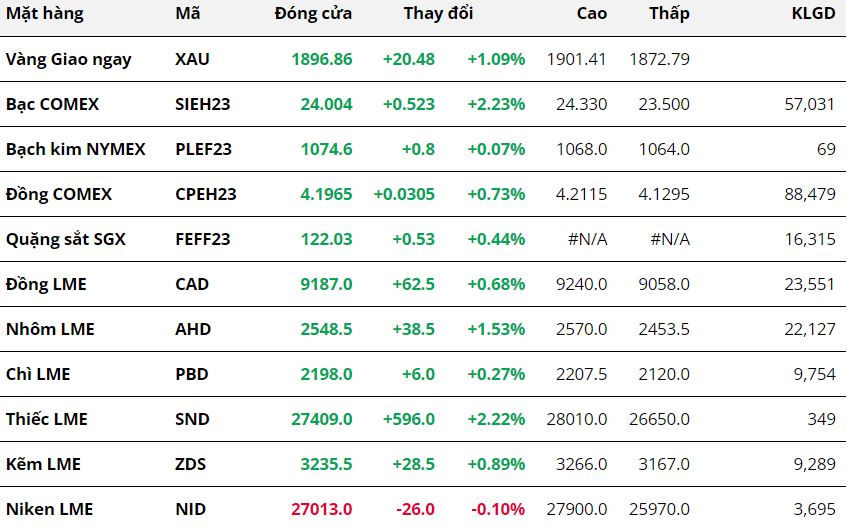

Thị trường kim loại trong phiên giao dịch ngày 12/01 ghi nhận những phản ứng đáng chú ý với tâm điểm dữ liệu lạm phát của hai nền kinh tế lớn nhất thế giới, Mỹ và Trung Quốc. Sắc xanh có xu hướng áp đảo hơn. Đối với nhóm kim loại quý, kết phiên, giá vàng tăng 1.09% lên 1896.86 USD/ounce. Bạc phục hồi với mức tăng 2.23% lên 24 USD/ounce. Bạch kim tăng nhẹ 0.07% lên 1074.6 USD/ounce.

Các nhà đầu tư đồng loạt hướng về bức tranh lạm phát của Mỹ trong tháng 12. Chỉ số giá tiêu dùng CPI đã giảm 0.1% trong tháng trước, mức giảm lần đầu tiên kể từ tháng 5 năm 2020. Điều này giúp cho CPI với tham chiếu cùng kỳ năm ngoái tăng chậm lại ở mức 6.5% so với mức tăng 7.1% vào hồi tháng 11. Con số này là mức tăng nhỏ nhất kể từ tháng 10 năm 2021, và đúng như dự đoán của thị trường. Điều này đang làm gia tăng kỳ vọng Cục Dự trữ sẽ tăng lãi suất chậm lại trong tương lai. Công cụ theo dõi lãi suất Fed Watch của CME cho thấy có tời 95% ý kiến cho rằng Fed sẽ tăng 25 điểm cơ bản trong cuộc họp đầu tháng 2, tăng mạnh từ con số 76% trước thời điểm công bố dữ liệu. Đồng Dollar Mỹ suy yếu kéo chỉ số Dollar Index giảm mạnh 0.91% xuống 102.25 điểm, hỗ trợ cho giá vàng, bạc và bạch kim tăng lên trong phiên do chi phí nắm giữ vật chất bớt đắt đỏ hơn.

Mặc dù vậy, dữ liệu riêng về thị trường lao động cho thấy số đơn xin trợ cấp thất nghiệp hàng tuần là 205,000, thấp hơn kỳ vọng là 215,000. Nhiều nhà đầu tư vẫn đang tìm kiếm các dấu hiệu suy yếu trên thị trường lao động như một tín hiệu lạm phát chậm lại. Đồng Dollar Mỹ có 1 nhịp phục hồi và gây áp lực tới giá kim loại quý, nhưng nhanh chóng quay trở lại đà giảm, tiếp tục hỗ trợ giá bạc và bạch kim.

Đối với nhóm kim loại cơ bản, đà tăng của đồng COMEX có dấu hiệu chậm lại hơn so với các phiên tăng mạnh liên tiếp trước đó. Kết phiên, giá đồng COMEX tăng 0.73% lên 4.19 USD/pound, tiếp tục tạo đỉnh mới trong 6 tháng qua. Trong phiên sáng, giá gặp áp lực bán mạnh sau dữ liệu lạm phát của Trung Quốc cho thấy sức sản xuất vẫn còn yếu. Cụ thể, dữ liệu từ Cục Thống kê Trung Quốc cho thấy chỉ số giá sản xuất đã giảm 0.7% trong tháng 12 so với một năm trước đó sau khi giảm 1.3% trong tháng trước. Các đơn đặt hàng mới trong tháng 12/2022 đều giảm mạnh nhất kể từ tháng 4/2022, thời điểm mà Thượng Hải tiến hành phong tỏa toàn thành phố. Điều này phản ánh những thiệt hại nhất định về nhu cầu công nghiệp trong tháng 12 do ảnh hưởng từ dịch bệnh bùng phát sau khi quốc gia này tiến hành mở cửa. Giá đồng chỉ thực sự phục hồi mạnh mẽ trong phiên tối sau dữ liệu lạm phát hạ nhiệt đúng như kỳ vọng của Mỹ.

Sáng nay, Trung Quốc sẽ báo cáo dữ liệu thương mại quốc tế, liên quan tới hoạt động xuất nhập khẩu, cũng sẽ là một thước đo sức khoẻ của nền sản xuất hàng đầu thế giới. Giá kim loại sẽ có những biến động mạnh.

Nguồn: MXV & Vmex