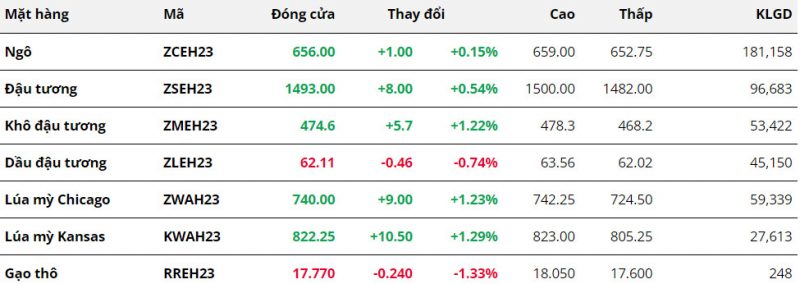

Nông sản

Kết thúc phiên giao dịch ngày 11/01, thị trường ngô diễn biến khá ảm đạm khi giá tiếp tục giằng co và đóng cửa với mức tăng không đáng kể. Tâm lí chờ đợi trước báo cáo Cung cầu tháng 1 và bối cảnh triển vọng cung cầu trái chiều nhau đã khiến cho lực mua và bán vẫn đang khá cân bằng.

Trái ngược với diễn biến ảm đạm của ngô, giá lúa mì lại bật tăng mạnh mẽ sau chuỗi phiên liên tiếp suy yếu. Áp lực chốt lời trước phiên công bố báo cáo Cung cầu cùng với một số lo ngại về mùa vụ ở Ấn Độ đã thúc đẩy giá mặt hàng này.

Kết thúc phiên hôm qua, giá đậu tương đã quay đầu tăng trở lại và chấm dứt chuỗi 2 phiên suy yếu liên tiếp trước đó. Đà tăng của giá duy trì khá ổn định trong phần lớn thời gian giao dịch và chỉ chững lại vào cuối phiên trước sức ép từ lực bán chốt lời của các nhà đầu tư khi giá tiến sát vùng 1500. Triển vọng xuất khẩu của Mỹ cùng tình hình mùa vụ tại Argentina là những yếu tố giúp lý giải cho diễn biến giá đậu tương trong phiên hôm qua.

Khô đậu tương là mặt hàng dẫn đầu đà tăng của nhóm trong phiên hôm qua và đã có lúc giá quay trở lại vùng đỉnh cũ. Việc nguồn cung từ Brazil được dự báo sẽ thu hẹp trong tháng 01 đã hỗ trợ đà tăng của giá. Trong báo cáo tuần này, ANEC dự báo Brazil sẽ xuất khẩu 1.4 triệu tấn khô đậu, giảm so với mức 1.58 triệu tấn của tháng 01/2022. Trong khi đó, dầu đậu tương là mặt hàng duy nhất đóng cửa trong sắc đỏ, với mức giảm 0.74%. Sự suy yếu của dầu cọ do hoạt động xuất khẩu trong tháng 01 của Malaysia bị chững lại đã gây sức ép lên giá dầu đậu.

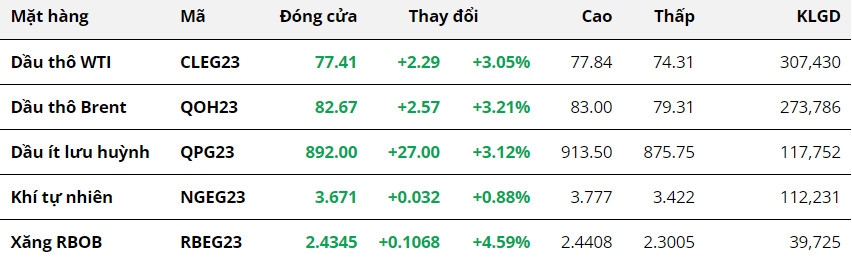

Năng lượng

Giá dầu nối dài đà tăng khi triển vọng tiêu thụ tích cực lấn át các số liệu từ báo cáo tồn kho của Mỹ. Kết thúc phiên 11/01, giá dầu WTI tăng 3.05% lên 77.41 USD/thùng, và giá dầu thô Brent cũng tăng 3.21% lên 82.67 USD/thùng. Cả hai mặt hàng đều đóng cửa ở mức cao nhất trong vòng một tuần.

Động lực mạnh nhất thúc đẩy thị trường vẫn là việc Trung Quốc đẩy mạnh mua dầu thô ngay trước kỳ nghỉ Tết Nguyên đán. Nhiều ước tính tích cực được đưa ra và ngày càng củng cố kỳ vọng nhu cầu của nhà nhập khẩu số một thế giới sẽ tăng mạnh trong thời gian tới, và có thể sớm hơn so với dự báo trước đó là quý II.

Cụ thể, tổng doanh số bán xe chở khách của Trung Quốc ước tính sẽ tăng 5% vào năm 2023 và nhu cầu đi lại hồi phục sẽ là một yếu tố thúc đẩy tiêu thụ nhiên liệu. Các nhà phân tích tin rằng, các thông tin xoay quanh Trung Quốc sẽ là động lực của thị trường dầu thô trong quý I của năm nay.

Sự lạc quan của thị trường làm lu mờ các số liệu từ báo cáo tuần của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA). Tồn kho dầu thô thương mại và xăng lần lượt tăng 19 triệu thùng và 4.1 triệu thùng, và đều cao hơn số liệu của Viện Dầu khí Mỹ (API) cũng như các dự đoán trước đó. Đây là mức tăng hàng tuần lớn nhất kể từ tháng 2/2021 và là mức tăng lớn thứ ba được ghi nhận trừ trước tới nay.

Tốc độ giảm của tồn kho dầu thuộc kho Dự trữ chiến lược (SPR) cũng đã chậm lại khi chỉ thấp hơn 800,000 thùng. Trái lại, tồn kho nhiên liệu chưng cất giảm 1.1 triệu thùng, mạnh hơn nhiều so với các dự đoán.

Nguyên nhân cho việc tồn kho dầu thô tăng mạnh, trong khi tồn kho các sản phẩm lọc dầu không có mức tăng tương tự có thể xuất phát từ việc các máy lọc dầu chậm khôi phục sản xuất sau khi các hoạt động sản xuất bị gián đoạn vì tình trạng đóng băng và thời tiết lạnh giá. Tổng các sản phẩm được cung cấp, một thước đo phản ánh tiêu thụ thực tế ở Mỹ, tiếp tục giảm về 17.63 triệu thùng/ngày, và cũng thấp hơn mức trung bình 4 tuần gần nhất.

Những số liệu có phần tiêu cực này đã không làm hạn chế đà tăng của giá dầu trong phiên tối qua. Thị trường cũng lo ngại về nguồn cung của Nga, khi Liên minh Châu Âu (EU) tiếp tục áp dụng thêm các lệnh trừng phạt đối với Moscow. EIA cho biết lệnh cấm nhập khẩu các sản phẩm dầu mỏ từ Nga bằng đường biển vào ngày 5/2 sẽ đáng lo ngại hơn hơn so với lệnh cấm nhập khẩu dầu thô từ Nga thực hiện vào tháng 12 năm ngoái.

Trong ngày hôm nay, thị trường sẽ đón nhận hai thông tin lạm phát rất quan trọng là Chỉ số giá tiêu dùng (CPI) của Trung Quốc và Mỹ. Đây là cơ sở hàng đầu đối với các Ngân hàng Trung ương trong việc hoạch định các chính sách tiền tệ, và sẽ là yếu tố mang lại tác động rất đáng kể với thị trường dầu.

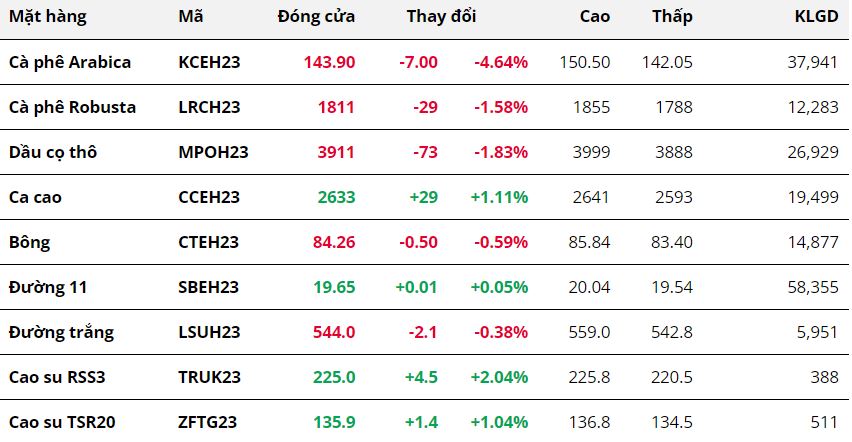

Nguyên liệu

Kết thúc phiên giao dịch ngày 11/01, sắc đỏ tiếp tục chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Đáng chú ý khi giá cà phê tiếp tục giảm sâu, trong đó Arabica nối dài đà giảm đến phiên thứ 9 liên tiếp.

Arabica tiếp tục có phiên giảm sâu với mức giảm gần 5% do tác động từ triển vọng nguồn cung tích cực tại Brazil. Theo đó, lượng mưa lớn trong thời gian gần đây kết hợp với dự báo mưa vẫn tiếp diễn tại Mians Gerais, vùng chiếm 30% sản lượng cà phê của Brazil, giúp thị trường tiếp tục kỳ vọng nguồn cung sẽ tích cực hơn tại quốc gia xuất khẩu Arabica lớn nhất thế giới. Bên cạnh đó, tồn kho đạt chuẩn Arabica trên Sở ICE US chạm mức cao nhất trong hơn 7 tháng qua và vẫn còn động lượng tăng với hơn 180,000 bao đang chờ được phân loại tiếp đã góp phần khiến giá mặt hàng này giảm xuống mức thấp nhất kể từ 05/2021.

Theo sau Arabica, giá Robusta trong phiên hôm qua cũng ghi nhận mức giảm gần 2% khi mưa tạm ngưng tại vùng trồng cà phê của Việt Nam. Theo đó, Tây Nguyên, khu vực chiếm 95% sản lượng cà phê của Việt Nam được dự báo sẽ khô ráo trong thời gian tới, giúp hoạt động thu hoạch và sản xuất cà phê diễn ra thuận lợi hơn, từ đó đảm bảo nguồn cung trong thời gian tới. Thêm vào đó, số liệu xuất khẩu tích cực trong năm 2022 mới được công bố tiếp tục gây sức ép khiến giá giảm.

Dầu cọ đã tiếp tục suy yếu và tiến sát mức thấp nhất trong 3 tuần qua. Công ty khảo sát hàng hóa Societe Generale de Surveillance (SGS) ước tính, xuất khẩu các sản phẩm dầu cọ trong 10 ngày đầu tháng 01 của Malaysia đạt 262,201 tấn, giảm 44.6% so với mức 473,086 tấn của tháng trước. Trong khi đó, theo các chuyên gia, sản lượng dầu cọ của Malaysia có thể sẽ cải thiện 3,3% trong năm nay lên mức 19.1 triệu tấn do vấn đề thiếu lao động sẽ giảm bớt vào giữa năm. Đây là những thông tin đang gây sức ép lên giá.

Cùng chung xu hướng suy yếu với phần đa các mặt hàng trong nhóm, giá bông trong phiên hôm qua cũng ghi nhận mức giảm gần 1%. Số liệu nhập khẩu bông của Trung Quốc, quốc gia tiêu thụ bông lớn nhất thế giới vẫn khá mờ nhạt trong những tuần gần đây dù chính phủ nước này đã nới lỏng dần các biện pháp phòng chống sự lây lan của Covid-19 đã gây sức ép khiến giá vẫn chưa thể bật tăng.

Đường 11 có phiên giao dịch khá giằng co, đóng cửa giá tăng nhẹ 0.05%. Ban đầu giá được hỗ trợ từ sự khởi sắc của giá dầu thô. Sau đó, giá quay đầu suy yếu khi số liệu sản lượng mía đường trong tháng 12 của Brazil được công bố. Theo đó, tập đoàn công nghiệp mía đường Unica cho rằng sản lượng mía đường trong nửa cuối tháng 12 của khu vực Trung Nam Brazil đạt 2.63 tấn, tăng vọt so với cùng kỳ năm ngoái. Chính điều này đã hạn chế đà tăng của giá đường 11 trong phiên hôm qua.

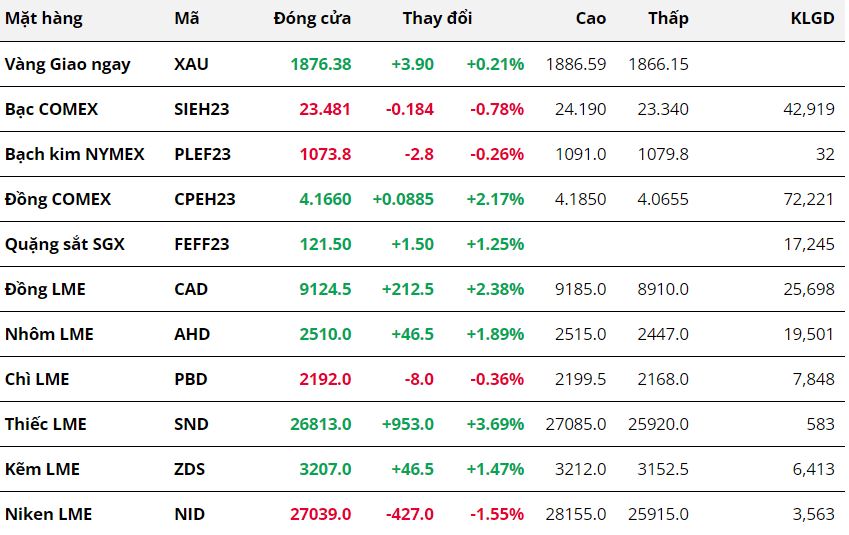

Kết thúc phiên giao dịch ngày 11/01, thị trường kim loại ghi nhận diễn biến có phần phân hoá. Đối với nhóm kim loại quý, giá vàng tăng nhẹ 0.21% lên mức 1876.38 USD/tấn. Trong khi đó, cả giá bạc và bạch kim đều giảm với các mức lần lượt là 0.78% xuống 23.48 USD/ounce và 0.26% xuống 1073.8 USD/ounce.

Thị trường đang tập trung chờ đợi dữ liệu quan trọng về lạm phát thông qua chỉ số giá tiêu dùng CPI của Mỹ được công bố vào tối nay. Nhiều nhà đầu tư kỳ vọng lạm phát sẽ tiếp tục hạ nhiệt, với CPI tháng 12 dự kiến sẽ cho thấy lạm phát cả năm ở mức 6.5%, giảm từ 7.1% trong tháng 11, và sẽ khiến Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất chậm lại. Công cụ theo dõi lãi suất Fed Watch của CME Group cho thấy có tới 76% ý kiến cho rằng Fed sẽ tăng lãi suất thêm 25 điểm cơ bản, và số còn lại ủng hộ mức tăng 50 điểm cơ bản. Điều này đã hỗ trợ dòng tiền quay trở lại thị trường rủi ro, và thị trường kim loại quý với tính trú ẩn an toàn trở nên kém hấp dẫn hơn. Do đó, chỉ có vàng nhạy cảm nhất với đồng USD được hỗ trợ và duy trì đà tăng, còn lại, sự suy yếu không đáng kể của đồng bạc xanh khó đã không thể thúc đẩy được đà phục hồi của giá bạc và bạch kim trong phiên.

Trong khi đó, trái lại, nhóm kim loại cơ bản tiếp tục đón nhận lực mua tích cực. Đáng chú ý, đồng COMEX ghi nhận phiên tăng mạnh thứ 4 liên tiếp với mức tăng 2.17% lên mức 4.16%, cao nhất trong vòng 6 tháng. Kỳ vọng về nhu cầu sẽ tăng cao trước tín hiệu mở cửa trở lại tại nhà tiêu thụ lớn nhất thế giới Trung Quốc và các biện pháp kích thích kinh tế mạnh mẽ, đặc biệt là trong lĩnh vực bất động sản, trong khi dự trữ của các sàn giao dịch vẫn ở mức thấp sau một năm khi sản xuất bị ảnh hưởng bởi tình trạng thiếu năng lượng ở châu Âu và Trung Quốc đã đẩy giá đồng COMEX vượt 4 USD/pound. Hiện tại, tồn kho đồng trên sở COMEX đạt 33,550 tấn, mức thấp nhất kể từ tháng 4/2020. Bên cạnh đó, nhu cầu tại các thị trường khác cũng nổi lên, đặc biệt là Ấn Độ khi quốc gia này đang tìm cách đảm bảo nguồn cung kim loại như đồng và lithium từ một số nhà sản xuất hàng đầu thế giới nhằm đáp ứng nhu cầu trong nước gia tăng. Ngoài lithium, tiêu thụ đồng đã tăng vọt ở Ấn Độ, ngay cả khi nước này chỉ sản xuất 10-15% tổng nhu cầu đồng.

Quặng sắt cũng ghi nhận mức tăng 1.25% lên 121.5 USD/tấn. Các nhà phân tích cho biết khối lượng vận chuyển quặng sắt thấp hơn, đặc biệt là từ Brazil do ảnh hưởng của mùa mưa và lượng hàng đến từ nhà sản xuất thép hàng đầu Trung Quốc cũng đang đẩy giá nguyên liệu sản xuất thép tăng cao hơn.

Nguồn: Vmex & MXV