Tóm tắt tin tức chung

1. Nguồn cung đồng trên thế giới đột nhiên có vẻ eo hẹp. Dự báo thặng dư vào năm 2024 gần như đã biến mất. Thay vào đó, ngành khai thác mỏ đang nhấn mạnh mức độ dễ bị tổn thương của nguồn cung - dù là do sự phản đối chính trị và xã hội, khó khăn trong việc phát triển các hoạt động mới hay đơn giản là thách thức hàng ngày của việc kéo đá lên từ sâu dưới lòng đất.

2. Phố Wall sẽ biết liệu xu hướng giảm phát có tiếp tục với chỉ số giá tiêu dùng hôm thứ Ba hay không. Cổ phiếu, trái phiếu và đồng đô la có những biến động nhỏ trước dữ liệu. Cuộc họp của Fed vào thứ Tư cũng sẽ kiểm tra sự lạc quan của thị trường về việc cắt giảm lãi suất vào năm tới. Chỉ số Nasdaq 100 hoạt động tốt hơn trong bối cảnh cổ phiếu của các nhà sản xuất chip như Intel và Broadcom tăng giá. Craig Erlam tại Oanda cho biết đó là một “khởi đầu tuần mới mờ nhạt, nhưng có rất nhiều điều sẽ xảy ra trong vài ngày tới – điều này có thể quyết định cách thị trường kết thúc năm và bắt đầu năm 2024”.

Quan điểm sáng sủa hơn về lạm phát là lý do lớn khiến cổ phiếu có thể tăng giá. Theo một cuộc khảo sát của Ngân hàng Dự trữ Liên bang New York, nhiều bằng chứng hơn về việc hạ nhiệt đi kèm với sự sụt giảm kỳ vọng ngắn hạn của người tiêu dùng. Kỳ vọng lạm phát trong năm tới đã giảm tháng thứ hai trong tháng 11, xuống 3,4% từ mức 3,6% trong tháng 10. Đó là mức thấp nhất kể từ tháng 4 năm 2021.

3. Đồng USD đang dần lấy lại được đà tăng sau khi Mỹ công bố số liệu việc làm tích cực trong tuần trước. Dữ liệu này làm dấy lên hy vọng rằng nền kinh tế Mỹ chưa thể rơi vào suy thoái trong ngắn hạn, đồng thời, kỳ vọng về đợt cắt giảm lãi suất trong tháng 3 đã giảm bớt. Hơn nữa, đồng yên Nhật suy yếu cũng là yếu tố củng cố cho sức mạnh của đồng USD. Các quan chức của Ngân hàng Trung ương Nhật Bản (BOJ) cho biết không cần thiết phải loại bỏ chính sách lãi suất âm trong cuộc họp tới.

4. Triển vọng nhu cầu nhiên liệu tại Mỹ có dấu hiệu khởi sắc cũng góp phần thúc đẩy lực mua trên thị trường. Hiệp hội Ô tô Mỹ (AAA) dự báo kỷ lục 7,5 triệu người sẽ bay từ ngày 23/12/2023 đến ngày 1/1/2024, đánh dấu mùa du lịch cuối năm bận rộn nhất kể từ khi AAA bắt đầu theo dõi dữ liệu vào năm 2000.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

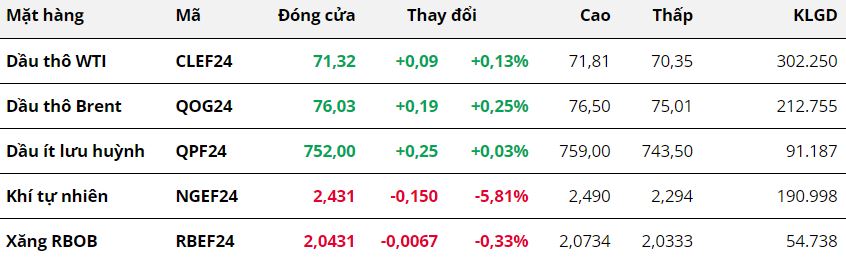

Kết thúc ngày giao dịch đầu tuần, giá dầu ghi nhận phiên tăng thứ hai liên tiếp nhờ kỳ vọng nhu cầu cải thiện. Chốt phiên, giá dầu WTI tăng 0,1% lên 71,32 USD/thùng. Dầu Brent đóng cửa tại 76,03 USD/thùng, tăng 0,3% so với phiên trước.

Lực mua duy trì mạnh mẽ vào đầu phiên nhờ kỳ vọng Bộ Năng lượng Mỹ (DOE) sẽ tận dụng giá dầu thấp hơn để bổ sung vào kho dự trữ chiến lược (SPR). DOE có kế hoạch mua tới 3 triệu thùng dầu giao hàng vào tháng 3/2024 và tổ chức đấu thầu hàng tháng cho đến tháng 5/2024.

Triển vọng nhu cầu nhiên liệu tại Mỹ có dấu hiệu khởi sắc cũng góp phần thúc đẩy lực mua trên thị trường. Hiệp hội Ô tô Mỹ (AAA) dự báo kỷ lục 7,5 triệu người sẽ bay từ ngày 23/12/2023 đến ngày 1/1/2024, đánh dấu mùa du lịch cuối năm bận rộn nhất kể từ khi AAA bắt đầu theo dõi dữ liệu vào năm 2000.

Ngoài ra, nhu cầu dầu của Ấn Độ cũng có xu hướng gia tăng. Bộ trưởng Dầu mỏ Ấn Độ Rameswar Teli cho biết quốc gia nhập khẩu và tiêu thụ dầu lớn thứ ba thế giới sẽ tăng công suất lọc dầu thêm khoảng 22% vào năm 2028, so với mức 253,92 triệu tấn/năm hiện tại, nhằm đáp ứng nhu cầu năng lượng ngày càng cao. Con số này tương đương với mức tăng trưởng 1,12 triệu thùng/ngày.

Trong khi đó, Bloomberg cho biết các nhà máy lọc dầu của Nga đã xử lý 5,33 triệu thùng/ngày trong 6 ngày đầu tháng 12, giảm khoảng 81.000 thùng/ngày so với mức trung bình của tuần trước, ghi nhận tuần giảm thứ hai và là mức thấp nhất kể từ nửa cuối tháng 10. Các chuyến hàng dầu xuất khẩu bằng đường biển của quốc gia này cũng đã giảm xuống 2,74 triệu thùng/ngày trong tuần tính đến ngày 3/12 do ảnh hưởng của cơn bão lớn tại biển Đen.

Kim Loại

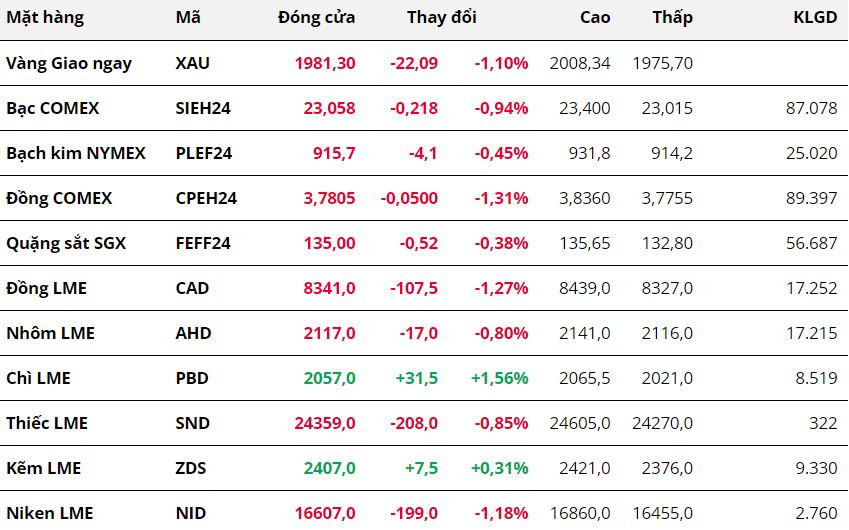

Kết thúc ngày giao dịch đầu tuần 11/12, sắc đỏ chiếm ưu thế trên bảng giá kim loại. Đối với kim loại quý, nối tiếp đà giảm của phiên cuối tuần trước,

giá bạc tiếp tục giảm 0,94% xuống 23,05 USD/ounce, đánh dấu phiên giảm giá thứ sáu liên tiếp.

Giá bạch kim cũng quay đầu giảm sau hai phiên tăng liên tiếp, đóng cửa tại 915,7 USD/ounce sau khi giảm 0,45%. Đồng bạc xanh mạnh lên đã gây sức ép lên giá bạc và giá bạch kim trong phiên hôm qua.

Đồng USD đang dần lấy lại được đà tăng sau khi Mỹ công bố số liệu việc làm tích cực trong tuần trước. Dữ liệu này làm dấy lên hy vọng rằng nền kinh tế Mỹ chưa thể rơi vào suy thoái trong ngắn hạn, đồng thời, kỳ vọng về đợt cắt giảm lãi suất trong tháng 3 đã giảm bớt. Hơn nữa, đồng yên Nhật suy yếu cũng là yếu tố củng cố cho sức mạnh của đồng USD. Các quan chức của Ngân hàng Trung ương Nhật Bản (BOJ) cho biết không cần thiết phải loại bỏ chính sách lãi suất âm trong cuộc họp tới.

Ngoài ra, giá bạch kim còn gặp sức ép bởi tín hiệu nguồn cung tích cực. Vào hôm qua, cơ quan năng lượng quốc gia Nam Phi, quốc gia khai thác bạch kim lớn nhất thế giới, đã cấp giấy phép phân phối điện cho 3 cơ sở năng lượng mặt trời khiến cho tình trạng mất điện có thể được cải thiện. Ngoài ra, các nhân viên biểu tình tại mỏ Bakubung của Wesizwe Platinum đã quay trở lại làm việc.

Đối với kim loại cơ bản, cả

giá đồng và

giá quặng sắt đều gặp áp lực ngay từ phiên sáng, do nhà đầu tư “tiêu hóa” số liệu kinh tế tiêu cực của Trung Quốc được công bố vào cuối tuần trước. Chốt phiên, giá đồng COMEX giảm 1,31% xuống 3,78 USD/pound. Giá quặng sắt cũng giảm 0,38%, đóng cửa tại mức 135 USD/tấn, chấm dứt chuỗi tăng 4 phiên liên tiếp.

Cụ thể, theo dữ liệu Tổng cục Thống kê Trung Quốc (NBS) công bố vào thứ Bảy, chỉ số giá tiêu dùng (CPI) tháng 11 của Trung Quốc giảm 0,5% so với cùng kỳ năm ngoái, giảm mạnh hơn dự đoán của thị trường và là mức giảm mạnh nhất kể từ tháng 11/2020.

Ngoài ra, chỉ số giá sản xuất (PPI) nối dài đà giảm sang tháng thứ 14 liên tiếp khi giảm 3% so với cùng kỳ năm ngoái trong tháng 11, giảm mạnh hơn dự báo và mức giảm 2,6% của tháng 10.

Điều này cho thấy áp lực giảm phát đang gia tăng tại Trung Quốc và sức cầu trong nền kinh tế vẫn còn yếu kém. Triển vọng tiêu thụ nhóm kim loại cơ bản vì thế cũng trở nên tiêu cực, gây áp lực lên giá đồng và quặng sắt.

Nông Sản

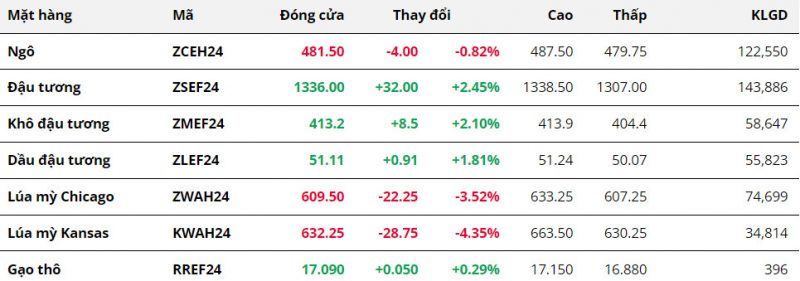

Khép lại phiên giao dịch 11/12, ngô và lúa mì tiếp tục nối dài đà suy yếu từ phiên cuối tuần trước, trong khi sắc xanh đã quay trở lại trên bảng giá của cả ba mặt hàng nhóm họ đậu. Trong đó, giá đậu tương đã nhảy vọt tới 2,45% trong bối cảnh rủi ro về thời tiết đối với mùa vụ tại Brazil tiếp tục gia tăng.

Hãng tư vấn Patria AgroNegocios cho biết, tiến độ trồng đậu tương niên vụ 23/24 ở Brazil đạt 88,1% kế hoạch tính tới 8/12, thấp hơn so với mức 97,3% cùng kỳ năm ngoái và 95,8% trung bình 5 năm. Lượng mưa không đồng đều đã cản trở việc trồng trọt và ảnh hưởng đến quá trình phát triển ban đầu của đậu tương ở khu vực miền trung và đông nam đất nước. Bên cạnh đó, dự báo thời tiết cho thấy nửa phía bắc của Brazil có thể không nhận đủ mưa trong thời gian tới để giảm bớt tác động tiêu cực của hạn hán. Những ảnh hưởng tiêu cực của thời tiết đối với vụ đậu tương năm nay ở Brazil duy trì tác động “bullish” mạnh tới giá đậu tương và hỗ trợ giá khô đậu hồi phục trong phiên hôm qua.

Giá ngô ghi nhận mức giảm nhẹ 0,82% và tiến sát xuống vùng hỗ trợ 480. Các số liệu gây thất vọng từ báo cáo Export Inspections đã khiến cho lực bán chiếm thế áp đảo trong phiên tối. Cụ thể, giao hàng ngô của Mỹ trong tuần vừa rồi chỉ đạt mức 711.733 tấn, giảm khoảng 40% từ mức 1,18 triệu tấn trong tuần trước đó. Điều này cho thấy hoạt động vận chuyển ngũ cốc xuất khẩu của Mỹ đang gặp phải một số bất lợi do hạn hán ở kênh đào Panama, tuyến hàng hải chính của thế giới. Giao thông đường thủy bị ách tắc có thể đẩy chi phí vận tải lên cao và đe dọa đến sự cạnh tranh của nông sản Mỹ so với nguồn cung giá rẻ từ Brazil.

Trong khi đó, thị trường lúa mì cũng tiếp tục phải đối mặt với áp lực bán mạnh mẽ trong phiên hôm qua, khi lao dốc tới 3,52%. Một mặt, báo cáo Cung – cầu Nông sản tháng 12 không còn nhiều ảnh hưởng đến thị trường. Mặt khác, yếu tố đã hỗ trợ mạnh mẽ đến giá trong tuần trước là nhu cầu nhập khẩu bất ngờ tăng mạnh ở Trung Quốc đã có dấu hiệu chững lại. Việc thị trường không đón nhận thêm đơn hàng mới nào từ Mỹ sang quốc gia châu Á này trong ngày đầu tuần là yếu tố đã gây sức ép đến giá của lúa mì.

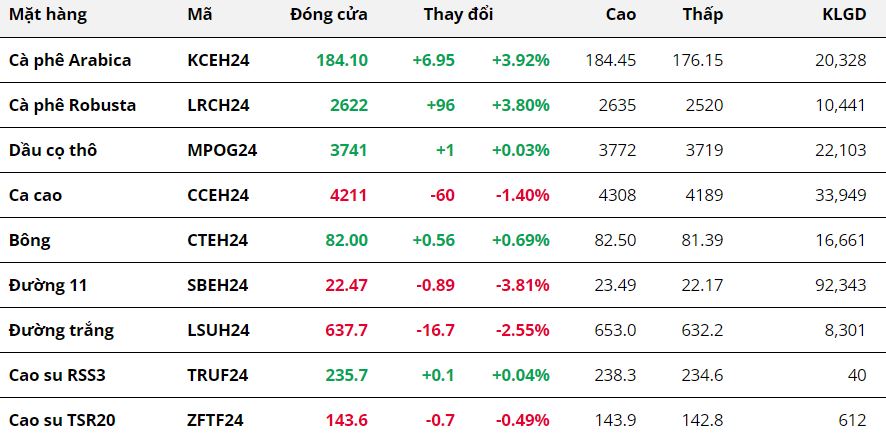

Nguyên Liệu Công Nghiệp

Kết thúc ngày giao dịch đầu tuần 11/12, sắc đỏ chiếm ưu thế trên bảng giá kim loại. Đối với kim loại quý, nối tiếp đà giảm của phiên cuối tuần trước,

giá bạc tiếp tục giảm 0,94% xuống 23,05 USD/ounce, đánh dấu phiên giảm giá thứ sáu liên tiếp.

Giá bạch kim cũng quay đầu giảm sau hai phiên tăng liên tiếp, đóng cửa tại 915,7 USD/ounce sau khi giảm 0,45%. Đồng bạc xanh mạnh lên đã gây sức ép lên giá bạc và giá bạch kim trong phiên hôm qua.

Đồng USD đang dần lấy lại được đà tăng sau khi Mỹ công bố số liệu việc làm tích cực trong tuần trước. Dữ liệu này làm dấy lên hy vọng rằng nền kinh tế Mỹ chưa thể rơi vào suy thoái trong ngắn hạn, đồng thời, kỳ vọng về đợt cắt giảm lãi suất trong tháng 3 đã giảm bớt. Hơn nữa, đồng yên Nhật suy yếu cũng là yếu tố củng cố cho sức mạnh của đồng USD. Các quan chức của Ngân hàng Trung ương Nhật Bản (BOJ) cho biết không cần thiết phải loại bỏ chính sách lãi suất âm trong cuộc họp tới.

Ngoài ra, giá bạch kim còn gặp sức ép bởi tín hiệu nguồn cung tích cực. Vào hôm qua, cơ quan năng lượng quốc gia Nam Phi, quốc gia khai thác bạch kim lớn nhất thế giới, đã cấp giấy phép phân phối điện cho 3 cơ sở năng lượng mặt trời khiến cho tình trạng mất điện có thể được cải thiện. Ngoài ra, các nhân viên biểu tình tại mỏ Bakubung của Wesizwe Platinum đã quay trở lại làm việc.

Đối với kim loại cơ bản, cả

giá đồng và

giá quặng sắt đều gặp áp lực ngay từ phiên sáng, do nhà đầu tư “tiêu hóa” số liệu kinh tế tiêu cực của Trung Quốc được công bố vào cuối tuần trước. Chốt phiên, giá đồng COMEX giảm 1,31% xuống 3,78 USD/pound. Giá quặng sắt cũng giảm 0,38%, đóng cửa tại mức 135 USD/tấn, chấm dứt chuỗi tăng 4 phiên liên tiếp.

Cụ thể, theo dữ liệu Tổng cục Thống kê Trung Quốc (NBS) công bố vào thứ Bảy, chỉ số giá tiêu dùng (CPI) tháng 11 của Trung Quốc giảm 0,5% so với cùng kỳ năm ngoái, giảm mạnh hơn dự đoán của thị trường và là mức giảm mạnh nhất kể từ tháng 11/2020.

Ngoài ra, chỉ số giá sản xuất (PPI) nối dài đà giảm sang tháng thứ 14 liên tiếp khi giảm 3% so với cùng kỳ năm ngoái trong tháng 11, giảm mạnh hơn dự báo và mức giảm 2,6% của tháng 10.

Điều này cho thấy áp lực giảm phát đang gia tăng tại Trung Quốc và sức cầu trong nền kinh tế vẫn còn yếu kém. Triển vọng tiêu thụ nhóm kim loại cơ bản vì thế cũng trở nên tiêu cực, gây áp lực lên giá đồng và quặng sắt.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247