Tóm tắt tin tức chung

1. Hoạt động thương mại của Trung Quốc, nước nhập khẩu dầu lớn nhất thế giới, đã suy giảm trở lại trong tháng 11. Trong đó, nhập khẩu dầu của Trung Quốc tháng 11 đi xuống 13,3% so với tháng trước và giảm 9,2% so với cùng kỳ năm ngoái, đạt khoảng 10,33 triệu thùng/ngày, đánh dấu tốc độ lao dốc theo năm lớn nhất kể từ tháng 4 do tồn kho cao, các chỉ số kinh tế yếu và đơn đặt hàng từ các nhà máy lọc dầu độc lập chậm lại.

Trong khi đó, tại Mỹ, sản lượng duy trì ở mức cao bù đắp cho lo ngại cắt giảm sản lượng tự nguyện của nhóm Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+). Ngoài ra, dữ liệu từ Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết mặc dù tồn kho dầu thương mại của nước này giảm 4,6 triệu thùng trong tuần kết thúc ngày 1/12, nhưng tồn kho xăng tăng mạnh 5,4 triệu thùng, và tồn kho nhiên liệu chưng cất tăng 1,27 triệu thùng. Tuần trước, nhu cầu xăng tại Mỹ thấp hơn 2,5% so với mức trung bình theo mùa 10 năm, cho thấy tiêu thụ suy yếu trước sức ép tăng trưởng và giai đoạn người dân ít lái xe vào mùa đông.

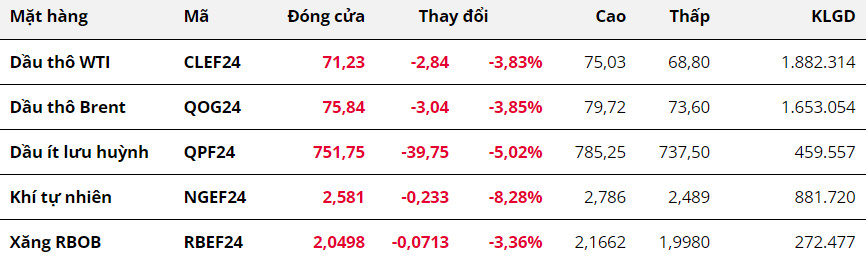

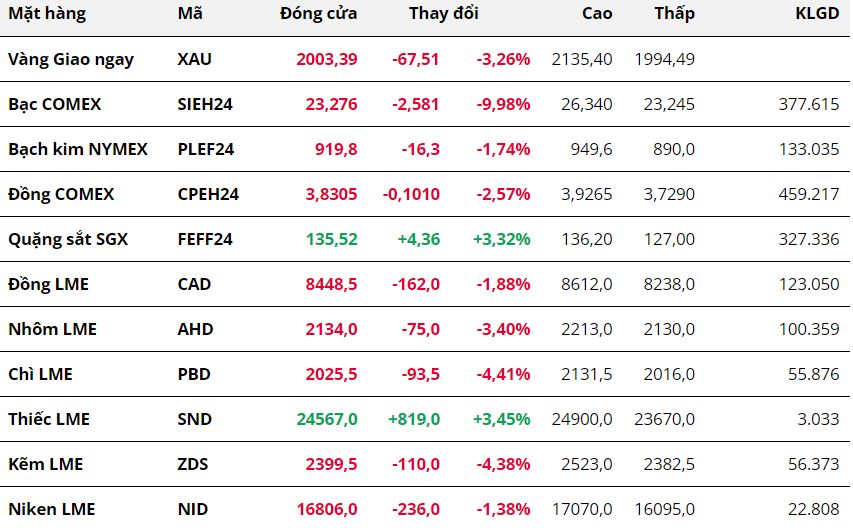

2. Giá bạc giảm mạnh xuống 9,98%, hiện ở mức 23,27 USD/ounce. Đây là tuần giảm mạnh nhất của giá bạc kể từ tháng 10/2022. Cùng với đó, mặt hàng dầu thô ghi nhận chạm mức thấp nhất gần 6 tháng qua, giá dầu WTI giảm 3,83% xuống 71,23 USD/thùng. Dầu Brent xuống 75,84 USD/thùng sau khi giảm 3,85%.

3. Bảng lương phi nông nghiệp (NFP) của Mỹ cho thấy Mỹ có thêm 199.000 việc làm ngoài ngành nông nghiệp trong tháng 11, cao hơn 19.000 so với dự báo và mức 150.000 trong tháng 10. Ngoài ra, tỷ lệ thất nghiệp tại Mỹ trong tháng 11 giảm xuống còn 3,7% từ mức 3,9% của tháng 10.

Số liệu này cho thấy thị trường lao động Mỹ vẫn ổn, đồng thời ngụ ý cho thấy nền kinh tế Mỹ chưa thể rơi vào suy thoái và FED khó có thể hạ lãi suất ngay trong tháng 3. Do đó, đồng USD và lợi suất trái phiếu Mỹ tăng mạnh ngay sau khi dữ liệu được công bố, gây sức ép lên kim loại quý

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

Đáng chú ý, giá bạc giảm mạnh xuống 9,98%, hiện ở mức 23,27 USD/ounce. Đây là tuần giảm mạnh nhất của giá bạc kể từ tháng 10/2022. Cùng với đó, mặt hàng dầu thô ghi nhận chạm mức thấp nhất gần 6 tháng qua, giá dầu WTI giảm 3,83% xuống 71,23 USD/thùng. Dầu Brent xuống 75,84 USD/thùng sau khi giảm 3,85%.

Giá dầu giảm liên tiếp do lực cầu yếu

Kết thúc tuần giao dịch 4 - 10/12, giá dầu tiếp tục lao dốc, có thời điểm chạm mức thấp nhất gần 6 tháng qua. Cụ thể, giá dầu WTI giảm 3,83% xuống 71,23 USD/thùng. Dầu Brent xuống 75,84 USD/thùng sau khi giảm 3,85%.

Như vậy, dầu thô đã ghi nhận tuần hạ giá thứ 7 liên tiếp, chuỗi giảm theo tuần dài nhất kể từ tháng 10/2018. Bức tranh nhu cầu suy yếu tại các nước tiêu thụ lớn, trong khi nguồn cung vẫn đảm bảo đã gây áp lực lên giá dầu.

Hoạt động thương mại của Trung Quốc, nước nhập khẩu dầu lớn nhất thế giới, đã suy giảm trở lại trong tháng 11. Trong đó, nhập khẩu dầu của Trung Quốc tháng 11 đi xuống 13,3% so với tháng trước và giảm 9,2% so với cùng kỳ năm ngoái, đạt khoảng 10,33 triệu thùng/ngày, đánh dấu tốc độ lao dốc theo năm lớn nhất kể từ tháng 4 do tồn kho cao, các chỉ số kinh tế yếu và đơn đặt hàng từ các nhà máy lọc dầu độc lập chậm lại.

Theo ước tính trung bình từ 12 chuyên gia tư vấn và phân tích ngành được Bloomberg khảo sát, tiêu thụ dầu của Trung Quốc sẽ chỉ tăng thêm 500.000 thùng/ngày trong năm 2024 so với 2023, tức là chỉ bằng 1/3 mức tăng trưởng trong năm 2023 so với năm 2022.

Lần đầu tiên sau 7 tháng, Tập đoàn dầu khí nhà nước Saudi Aramco của Saudi Arabia đã giảm giá bán chính thức (OSP) cho chuyến hàng Arab Light sang châu Á vào tháng 1/2024 thêm 50 cent/thùng so với tháng 12, xuống còn 3,5 USD/thùng so với báo giá của Oman/Dubai. Điều này phản ánh về sức cầu suy giảm tương đối so với nguồn cung tại khu vực châu Á, càng làm gia tăng áp lực lên giá dầu trong tuần qua.

Trong khi đó, tại Mỹ, sản lượng duy trì ở mức cao bù đắp cho lo ngại cắt giảm sản lượng tự nguyện của nhóm Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+). Ngoài ra, dữ liệu từ Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết mặc dù tồn kho dầu thương mại của nước này giảm 4,6 triệu thùng trong tuần kết thúc ngày 1/12, nhưng tồn kho xăng tăng mạnh 5,4 triệu thùng, và tồn kho nhiên liệu chưng cất tăng 1,27 triệu thùng. Tuần trước, nhu cầu xăng tại Mỹ thấp hơn 2,5% so với mức trung bình theo mùa 10 năm, cho thấy tiêu thụ suy yếu trước sức ép tăng trưởng và giai đoạn người dân ít lái xe vào mùa đông.

Ở một diễn biến đáng chú ý khác, giá khí tự nhiên lao dốc hơn 8% xuống vùng thấp nhất kể từ giữa tháng 8. Theo EIA, tồn kho khí đốt tự nhiên ở 48 bang tại Mỹ ở mức 3.846 tỷ feet khối trong tuần kết thúc ngày 24/11, cao hơn 8,6% so với mức trung bình 5 năm. Nhu cầu yếu hơn tại Châu Á cũng thúc đẩy lực bán trong tuần qua, với giá khí tự nhiên hoá lỏng (LNG) giao ngay tới Đông Bắc Á giảm 0,2 USD xuống 15,5 USD/triệu đơn vị nhiệt Anh vào tuần trước.

Kim Loại

Thị trường kim loại quý đỏ lửa

Thị trường kim loại quý đỏ lửa

Sắc đỏ cũng áp đảo bảng giá kim loại. Đối với kim loại quý, giá bạc dẫn dắt đà giảm của nhóm khi để mất 9,98%, neo tại mức 23,27 USD/ounce. Đây cũng là tuần giảm mạnh nhất của giá bạc kể từ tháng 10/2022. Giá bạch kim giảm hai tuần liên tiếp, đóng cửa tuần tại 919,8 USD/ounce sau khi giảm 1,74%.

Tuần trước, dòng tiền rời khỏi thị trường kim loại quý khi các nhà đầu tư giảm đặt cược vào việc Cục Dự trữ Liên bang Mỹ (FED) sẽ nới lỏng chính sách vào tháng 3/2024. Theo khảo sát của Reuters công bố tuần trước, các nhà kinh tế cho rằng FED sẽ không hạ lãi suất ít nhất là cho tới tháng 7/2024.

Đáng chú ý, giá bạc đã trải qua phiên lao dốc mạnh sau khi báo cáo việc làm của Mỹ được công bố vào cuối tuần. Cụ thể, Bảng lương phi nông nghiệp (NFP) của Mỹ cho thấy Mỹ có thêm 199.000 việc làm ngoài ngành nông nghiệp trong tháng 11, cao hơn 19.000 so với dự báo và mức 150.000 trong tháng 10. Ngoài ra, tỷ lệ thất nghiệp tại Mỹ trong tháng 11 giảm xuống còn 3,7% từ mức 3,9% của tháng 10.

Số liệu này cho thấy thị trường lao động Mỹ vẫn ổn, đồng thời ngụ ý cho thấy nền kinh tế Mỹ chưa thể rơi vào suy thoái và FED khó có thể hạ lãi suất ngay trong tháng 3. Do đó, đồng USD và lợi suất trái phiếu Mỹ tăng mạnh ngay sau khi dữ liệu được công bố, gây sức ép lên giá bạc.

Tuy vậy, giá bạch kim ghi nhận mức giảm yếu hơn hẳn so với giá bạc, do giá bạch kim được hỗ trợ bởi rủi ro nguồn cung thu hẹp. Anglo American Platinum, nhà sản xuất bạch kim lớn nhất thế giới, cho biết họ có thể phải cắt giảm sản lượng bạch kim trong năm tới.

Đối với kim loại cơ bản, giá đồng COMEX giảm 2,57% về 3,83 USD/pound, chấm dứt chuỗi tăng ba tuần liên tiếp. Sau đợt tăng giá chủ yếu được hỗ trợ bởi rủi ro nguồn cung, giá đồng quay đầu giảm khi rủi ro này dần được xoa dịu và tín hiệu tiêu cực từ nền kinh tế Trung Quốc.

Ở chiều ngược lại, giá quặng sắt tăng 3,32% lên 135,52 USD/tấn. Giá quặng sắt đang phục hồi trở lại khi các nhà chức trách tại Trung Quốc không còn tăng cường giám sát thị trường để hạn chế đà tăng giá.

Bên cạnh đó, giá quặng sắt được hỗ trợ bởi tiêu thụ tích cực tại Trung Quốc. Theo dữ liệu hải quan, Trung Quốc đã nhập khẩu 102,74 triệu tấn quặng sắt trong tháng 11, tăng 3,4% so với tháng trước và tăng 3,94% so với cùng kỳ năm ngoái.

Nông Sản

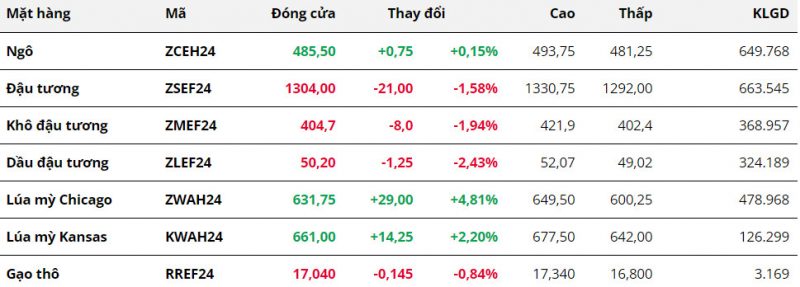

Thị trường nông sản khép lại tuần giao dịch kết thúc vào ngày 10/12 tương đối trái chiều. Cả ba mặt hàng họ đậu đều đồng loạt suy yếu, trong khi ngô và lúa mì tiếp tục đóng cửa tuần trong sắc xanh. Trong đó, đậu tương đã ghi nhận tuần thứ 5 liên tiếp giảm giá, với 4 trên 5 phiên suy yếu. Các số liệu nghiêng về hướng “bearish” trong báo cáo Cung – cầu nông sản thế giới (WASDE) tháng 12 đã tạo sức ép lên giá mặt hàng này.

Theo báo cáo, mặc dù sản lượng đậu tương niên vụ 23/24 của Brazil được dự báo thấp hơn, nhưng xuất khẩu đã tăng thêm 2 triệu tấn do việc bán hàng được đẩy mạnh trong những tháng qua. Đây là nguyên chính khiến giá đậu tương chịu áp lực sau khi báo cáo được công bố.

Ngoài ra, LSEG cho biết, nhập khẩu đậu tương trong tháng 11 của Trung Quốc tăng đáng kể so với tháng trước và cùng kỳ năm ngoái, tuy nhiên, phần lớn lượng hàng đều đến từ Brazil. Điều này cũng đã góp phần tác động “bearish” đến giá khi đây là giai đoạn mà Mỹ đáng ra phải là nguồn cung chính đối với Trung Quốc.

Khô đậu tương cũng suy yếu tuần thứ 3 liên tiếp với mức giảm gần 2%. Mặc dù không có quá nhiều thông tin cơ bản mới vào tuần qua, tuy nhiên, thị trường vẫn chịu sức ép khi sản lượng năm nay của Argentina dự kiến sẽ phục hồi mạnh mẽ nhờ thời tiết thuận lợi.

Giá ngô tiếp tục đi ngang trong tuần vừa rồi và đóng cửa gần như không thay đổi so với mức tham chiếu. Dù vậy, việc nhu cầu với ngô Mỹ vẫn ở mức cao đã tác động “bullish” và giúp giá kết tuần trong sắc xanh. Cụ thể, theo báo cáo Export Sales, Mỹ đã bán được 1,29 triệu tấn ngô trong tuần 24 – 30/11, đánh dấu chuỗi 5 tuần liên tiếp doanh số bán hàng đạt trên mức 1 triệu tấn.

Trong khi đó, lúa mì ghi nhận tuần hồi phục thứ 3 liên tiếp. Nhập khẩu từ Trung Quốc bất ngờ tăng mạnh là động lực chính thúc đẩy giá phá vỡ mốc hỗ trợ tâm lý 640. Theo số liệu trong báo cáo Daily Export Sales, Trung Quốc đã liên tục mua 4 đơn hàng lúa mì niên vụ 2023/24 của Mỹ với tổng khối lượng lên tới 1,12 triệu tấn chỉ trong tuần vừa rồi. Đây là mức bán hàng tuần cao nhất của Mỹ sang quốc gia Châu Á này trong nhiều năm trở lại đây. Tuy nhiên, áp lực bán chốt lời của thị trường đã khiến giá đảo chiều suy yếu trong phiên cuối tuần.

Nguyên Liệu Công Nghiệp

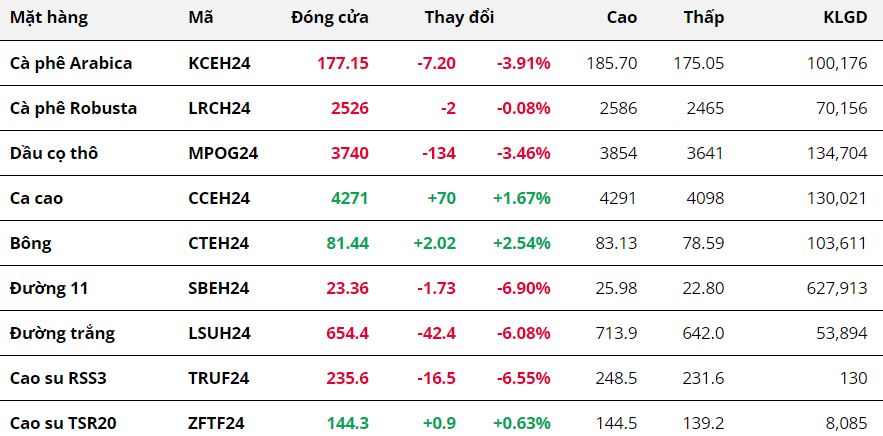

Kết thúc tuần giao dịch 4 – 10/12, giá hai mặt hàng đường giảm lần lượt 6,90% với

đường 11 và 6,08% với

đường trắng. Đây cũng là tuần giảm thứ 5 liên tiếp của giá đường 11. Giá dầu thô yếu đi, kết hợp cùng sự thay đổi trong chính sách sản xuất đường tại Ấn Độ đã tạo áp lực kép lên giá.

Giá dầu thô WTI giảm gần 4% đã kích thích cực nhà máy ép mía, đặc biệt tại Brazil ưu tiên lượng mía ép cho sản xuất đường. Nguyên liệu đầu vào tăng lên, thúc đẩy sản lượng có thể tăng trưởng tốt trong thời gian tới.

Cùng với đó, chính phủ Ấn Độ ra lệnh cho các nhà máy không được sử dụng mía ép niên vụ 2023/24 cho hoạt động chiết suất ethanol, thay vào đó là sự ưu tiên cho sản xuất đường. Điều này nhằm mục đích gia tăng sản lượng ường để đảm bảo nguồn cung trong nước. Phản ứng với thông tin bất ngờ này giá đường đã có phiên giảm gần 8%, kéo giá đường cả tuần đi xuống.

Tuy nhiên, vào cuối tuần, thị trường xuất hiện những góc nhìn mới cho rằng chính sách mới của Ấn Độ chỉ giải quyết được bài toán cung – cầu trong nước mà chưa thể có tác động đến thế giới khi quốc gia này đang ban hành hạn ngạch xuất khẩu. Điều này cũng khiến đà giảm của giá có phần chững lại.

Theo sau giá đường, hai mặt hàng cà phê giảm lần lượt 3,91% với

Arabica và 0,08% với

Robusta. Dữ liệu tồn kho hồi phục sau tuần giảm sâu, cùng với triển vọng tích cực về nguồn cung cà phê vụ mới tại Brazil là hai trong số những nguyên nhân quan trọng khiến giá quay đầu.

Tồn kho Arabica đạt chuẩn trên Sở ICE-US trong tuần qua đã tăng 10.633 bao loại 60kg, đưa tổng số cà phê đã chứng nhận lên mức 234.699 bao, tạm thoát khỏi mức thấp nhất trong hơn 24 năm xác nhận vào tuần trước.

Tổ chức cà phê thế giới (ICO), dự báo cán cân cung – cầu cà phê niên vụ 2023/24 sẽ thặng dư khoảng 1 triệu bao, thay vì mức thâm hụt gần 5 triệu bao như trong niên vụ vừa qua. Sản lượng gia tăng tại Brazil và một số quốc gia sản xuất lớn khác là nguyên nhân cho dự kiến thặng dư hiện tại. Trong tháng 11, quốc gia này đã xuất đi 234.706 tấn cà phê, cao hơn 8% so với cùng kỳ năm 2022.

Giá dầu cọ cũng giảm 3,46% do ảnh hưởng từ các loại dầu thực vật khác và việc Indonesia tăng phân bổ sản xuất dầu diesel từ 13,15 triệu lít lên 13,41 triệu lít năm 2024 để tiếp tục tỷ lệ pha trộn bắt buộc ở mức 35% vào năm tới.

Ở chiều ngược lại,

giá bông tăng 2,54% nhờ dữ liệu xuất khẩu bông Mỹ tăng trở lại. Trong báo cáo xuất khẩu tuần kết thúc ngày 30/11, Bộ Nông nghiệp Mỹ (USDA) cho biết, quốc gia này đã xuất đi 139.200 kiện bông, tăng lần lượt 57% và 50% so với tuần trước và mức trung bình 4 tuần. Tuy nhiên, doanh số bán hàng ở mức 116.400 kiện bông, giảm mạnh 47% so với tuần trước và thấp hơn 63% so với trung bình 4 tuần gần đây có thể là điều cần xem xét thêm.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247