Tóm tắt tin tức chung

1. Theo báo cáo mới được công bố ngày 6/12 của công ty theo dõi việc làm ADP, tăng trưởng việc làm khu vực tư nhân ở Mỹ trong tháng 11 đã thấp hơn kỳ vọng của các nhà kinh tế, thêm bằng chứng cho thấy thị trường lao động đang hạ nhiệt.

Báo cáo việc làm của ADP cho thấy khu vực tư nhân đã bổ sung 103.000 việc làm trong tháng 11, thấp hơn mức dự báo được các nhà kinh tế Phố Wall đưa ra là 128.000 việc làm. Số liệu của tháng 10 cũng được điều chỉnh thấp hơn với 106.000 việc làm được tạo thêm thay vì 113.000 như báo cáo trước đó.

2. Bất chấp số liệu lao động Mỹ hạ nhiệt, giá kim loại quý vẫn giảm chủ yếu là do sự phục hồi của đồng USD. Chỉ số Dollar Index đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt khác đang tăng trở lại sau khi giảm mạnh trong tháng 11. Kết phiên hôm qua, chỉ số này tiếp tục tăng lên mức cao nhất trong gần 2 tuần, neo tại mức 104,15 điểm.

3. Cơ quan Năng lượng Mỹ (EIA) báo cáo tồn kho xăng của Mỹ trong tuần kết thúc vào ngày 1/12 tăng 5,42 triệu thùng, cao hơn nhiều so với mức tăng 1 triệu thùng theo dự báo của giới phân tích và mức tăng 2,8 triệu thùng theo báo cáo của Viện Dầu khí Mỹ (API). Đối tác của Again Capital LLC cho biết mặc dù đây không phải là mùa xăng cao điểm nhưng nhu cầu trong kỳ nghỉ lễ Tạ ơn vẫn mờ nhạt. Nhu cầu xăng trong tuần trước thấp hơn 2,5% so với mức trung bình theo mùa 10 năm.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

Giá dầu WTI lao dốc xuống dưới 70 USD/thùng

Giá dầu WTI lao dốc xuống dưới 70 USD/thùng

Kết thúc ngày giao dịch hôm qua, giá dầu lao xuống mức thấp nhất kể từ cuối tháng 6 do lo ngại nhu cầu yếu. Ngoài ra, nguồn cung từ Mỹ có xu hướng gia tăng làm trầm trọng thêm tình trạng dư cung trên thị trường, góp phần gây sức ép lên giá.

Chốt phiên, giá dầu WTI giảm 4,07%, lần đầu tiên trong hơn 5 tháng qua xuống dưới mốc 70 USD/thùng, đóng cửa ở mức giá 69,38 USD/thùng. Dầu Brent đóng cửa tại 74,30 USD/thùng, giảm 3,76% so với phiên trước.

Cơ quan Năng lượng Mỹ (EIA) báo cáo tồn kho xăng của Mỹ trong tuần kết thúc vào ngày 1/12 tăng 5,42 triệu thùng, cao hơn nhiều so với mức tăng 1 triệu thùng theo dự báo của giới phân tích và mức tăng 2,8 triệu thùng theo báo cáo của Viện Dầu khí Mỹ (API). Đối tác của Again Capital LLC cho biết mặc dù đây không phải là mùa xăng cao điểm nhưng nhu cầu trong kỳ nghỉ lễ Tạ ơn vẫn mờ nhạt. Nhu cầu xăng trong tuần trước thấp hơn 2,5% so với mức trung bình theo mùa 10 năm.

Nhu cầu yếu tại châu Á cũng thúc đẩy lực bán trên thị trường. Ít nhất hai khách hàng nhận nguồn cung theo hợp đồng của Saudi Arabia đang xem xét giảm lượng tiêu thụ trong tháng 1/2024. Nguyên nhân là do mức giảm giá bán chính thức (OSP) đối với dầu Arab Light của vương quốc này chỉ bằng một nửa so với mức dự báo giảm 1,05 USD/thùng theo khảo sát của Bloomberg. Dữ liệu từ Bloomberg cho thấy chênh lệch giữa hợp đồng tương lai Oman so với hợp đồng hoán đổi Dubai, thước đo chính về nhu cầu dầu thô châu Á, đã giảm xuống mức thấp nhất trong hơn 6 tháng, phản ánh lượng tiêu thụ giảm đối với các lô hàng giao tháng 2/2024.

Làm tăng mối lo ngại về nhu cầu, dữ liệu từ khu công nghiệp dầu Fujairah (FOIZ) cho thấy dự trữ sản phẩm dầu tại cảng Fujairah của UAE trong tuần kết thúc vào ngày 4/12 tăng 1,25 triệu thùng lên 18,66 triệu thùng. Trong đó, tồn kho sản phẩm chưng cất bậc trung tăng 541.000 thùng lên 3,19 triệu thùng. Tồn kho sản phẩm chưng cất bậc nặng tăng 1,17 triệu thùng lên 10,68 triệu thùng.

Về phía nguồn cung, dữ liệu từ các công ty theo dõi tàu biển Kpler và Vortexa cho thấy các chuyến hàng xuất khẩu của Mỹ trong tuần kết thúc vào ngày 1/12 có thể đạt kỷ lục khoảng 5,7 triệu thùng/ngày. Trong bối cảnh Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+) tuyên bố cắt giảm sản lượng tự nguyện nhằm cân bằng thị trường, nguồn cung ngoài OPEC tiếp tục tăng là lực cản lớn đối với giá dầu.

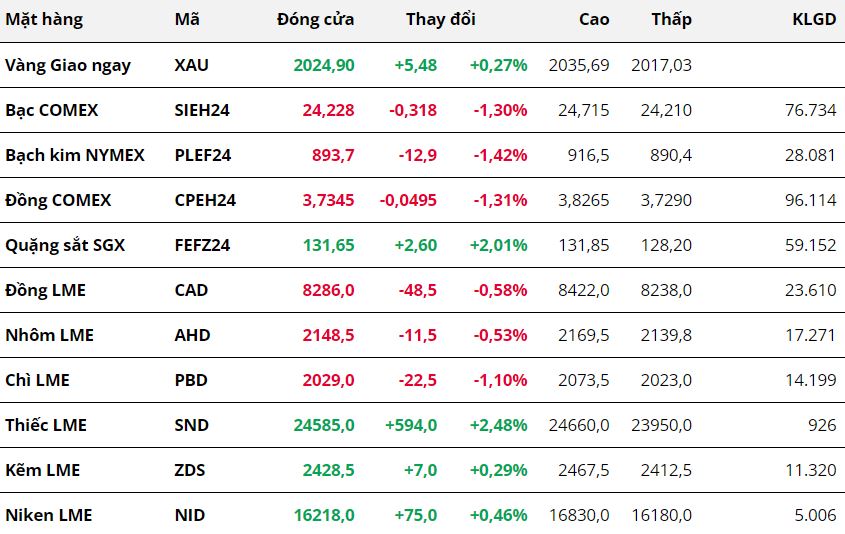

Kim Loại

Kết thúc ngày giao dịch 6/12, thị trường kim loại diễn biến phân hóa. Đối với kim loại quý,

giá bạc và

giá bạch kim đều nối dài đà giảm sang phiên thứ ba liên tiếp. Chốt phiên, giá bạc neo tại mức 24,22 USD/ounce sau khi giảm 1,3% và giá bạch kim để mất 1,42%, dừng chân tại 893,7 USD/ounce.

Bất chấp số liệu lao động Mỹ hạ nhiệt, giá kim loại quý vẫn giảm chủ yếu là do sự phục hồi của đồng USD. Chỉ số Dollar Index đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt khác đang tăng trở lại sau khi giảm mạnh trong tháng 11. Kết phiên hôm qua, chỉ số này tiếp tục tăng lên mức cao nhất trong gần 2 tuần, neo tại mức 104,15 điểm.

Hơn nữa, việc thị trường có những quan điểm trái chiều về triển vọng lãi suất của Cục Dự trữ Liên bang Mỹ (FED) cũng khiến dòng tiền rời khỏi thị trường kim loại quý. Theo khảo sát của hãng tin Reuters được công bố hôm qua, phần lớn các nhà kinh tế tham gia khảo sát cho rằng FED sẽ không cắt giảm lãi suất ít nhất là tới tháng 7/2024, muộn hơn so với khảo sát trước đó.

Do vậy, thị trường sẽ tiếp tục thận trọng chờ đợi báo cáo bảng lương phi nông nghiệp tháng 11 của Mỹ. Đây là số liệu quan trọng phản ánh rõ hơn tình trạng thị trường lao động Mỹ hiện tại và có tác động trực tiếp tới quyết định lãi suất của FED.

Đối với kim loại cơ bản,

giá đồng COMEX nối dài đà giảm sang phiên thứ ba liên tiếp. Chốt phiên, giá đồng giảm 1,31% so với mức tham chiếu, đóng cửa tại mức 3,73 USD/pound, mức thấp nhất trong gần 1 tháng. Với vai trò là thước đo sức khỏe của nền kinh tế, giá đồng đang trên đà suy yếu khi thị trường ngày càng bi quan về triển vọng kinh tế Trung Quốc. Giá đồng sẽ tiếp tục gặp áp lực cho tới khi các nhà đầu tư nhìn thấy sự tăng trưởng bền vững hơn ở nền kinh tế lớn thứ hai thế giới, nhà tiêu thụ đồng hàng đầu.

Trong một diễn biến khác,

giá quặng sắt tăng 2,01% lên 131,65 USD/tấn. Giá quặng sắt đang có dấu hiệu phục hồi trở lại khi mối lo ngại về sự giám sát thị trường của Trung Quốc nhằm ổn định giá bắt đầu giảm bớt. Nhà sản xuất quặng sắt lớn thứ hai thế giới Vale SA cho biết, Trung Quốc có thể là nước mua quặng sắt lớn nhất thế giới, nhưng sở hữu vị thế quyền lực này không đồng nghĩa với việc Trung Quốc có thể thành công trong việc kiểm soát giá quặng sắt.

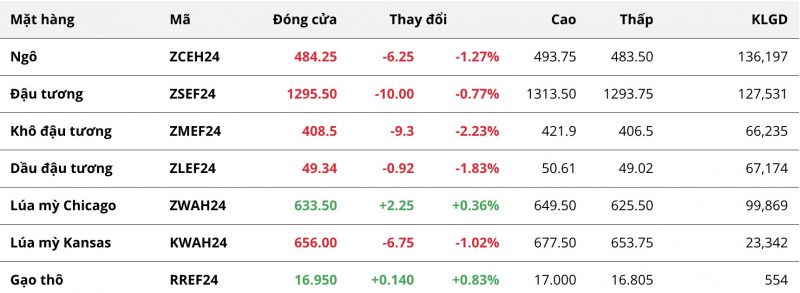

Nông Sản

Giá đậu tương và ngô đồng loạt giảm

Giá đậu tương và ngô đồng loạt giảm

Giá đậu tương sụt giảm phiên thứ 5 liên tiếp và đóng cửa sát vùng tâm lý 1300. Những thông tin liên quan đến Brazil tiếp tục là yếu tố chính ảnh hưởng đến thị trường ngày hôm qua.

Hiệp hội Các nhà Xuất khẩu Ngũ cốc Brazil (ANEC) cho biết Brazil sẽ xuất khẩu khối lượng đậu tương kỷ lục trong năm 2023 trong tháng 12. Cụ thể, cơ quan này ước tính các lô hàng đậu tương trong năm nay sẽ đạt 101,1 triệu tấn, tăng vọt so với mức 77,8 triệu tấn của năm ngoái. Tính riêng trong tháng 12, ANEC dự báo Brazil sẽ xuất khẩu 3,58 triệu tấn đậu tương, tăng hơn gấp đôi so với mức 1,52 triệu tấn cùng kỳ năm trước.

Giá khô đậu đã quay đầu giảm hơn 2% vào hôm qua, xóa đi hoàn toàn mức tăng trong phiên trước đó. Theo dữ liệu từ ANEC, Brazil dự kiến sẽ xuất khẩu 2,04 triệu tấn khô đậu tương trong tháng này, vượt xa mức 1,35 triệu tấn cùng kỳ năm ngoái. Nguồn cung từ Brazil dự kiến sẽ phần nào bù đắp sự thiếu hụt hiện tại ở Argentina.

Giá ngô bất ngờ lao dốc với mức giảm 1,27%, qua đó chấm dứt chuỗi 5 phiên tăng liên tiếp. Giá chịu sức ép chốt lời ở vùng tâm lý 500. Ngoài ra, diễn biến suy yếu của giá dầu thô trong phiên hôm qua cũng phần nào tác động đến mặt hàng này.

Trong bối cảnh thị trường còn chờ đợi thêm các số liệu dự báo về triển vọng sản lượng các loại cây trồng ở Brazil trong báo cáo CONAB vào tối nay, thông tin trên đã góp phần gây áp lực đến thị trường ngô trong phiên vừa rồi.

Trong khi đó, giá lúa mì rung lắc mạnh trong phiên hôm qua và kết thúc phiên với mức hồi phục nhẹ, chỉ 0,36%. Đà tăng của giá đã phần nào bị hạn chế bởi lực bán chốt lời của thị trường. Việc tiếp tục xuất hiện các đơn hàng lúa mì mới từ Mỹ là động lực chính hỗ trợ tới giá trong phiên.

Trên thị trường nội địa, ghi nhận ngày hôm qua (6/12), giá khô đậu tương Nam Mỹ nhập khẩu về cảng Việt Nam đi ngang. Theo đó, giá chào bán khô đậu tương Nam Mỹ tại cảng Cái Lân ở mức 14.100 - 14.200 đồng/kg đối với kỳ hạn giao tháng cuối năm. Đối với kỳ hạn giao quý I năm sau, giá khô đậu tương vẫn dao động quanh mức 13.300 - 13.600 đồng/kg. Tại cảng Vũng Tàu, giá chào bán ghi nhận thấp hơn khoảng 150 đồng so với cảng Cái Lân.

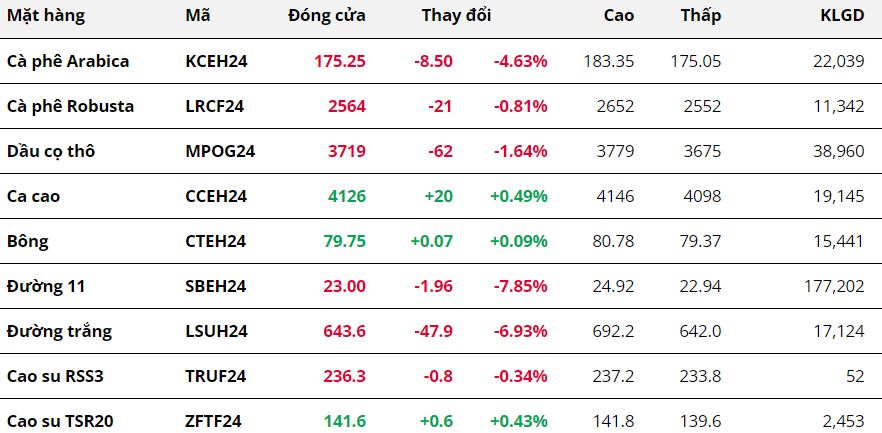

Nguyên Liệu Công Nghiệp

Khép lại phiên giao dịch 6/12, giá hai mặt hàng cà phê giảm lần lượt 4,63% với

Arabica hợp đồng tháng 3 và 0,81% với

Robusta hợp đồng tháng 1. Tồn kho trên Sở ICE tăng trở lại, kết hợp cùng triển vọng nguồn cung tích cực trong niên vụ 2023/24 đã gây sức ép lên giá.

Trong báo cáo kết phiên 5/12, Sở ICE-US cho biết, lượng Arabica đạt chuẩn đang lưu trữ tại đây đã tăng thêm 5.275 bao loại 60kg, lên 229.341 bao, tạm thoát khỏi mức thấp nhất trong hơn 24 năm. Các quốc gia sản xuất cà phê chính tiếp tục gửi hàng đến để chờ chứng nhận với 19.568 bao.

Bên cạnh đó, tổ chức cà phê thế giới (ICO), dự báo cán cân cung – cầu cà phê niên vụ 2023/24 sẽ thặng dư khoảng 1 triệu bao, thay vì mức thâm hụt gần 5 triệu bao như trong niên vụ vừa qua. Sản lượng gia tăng tại Brazil và một số quốc gia sản xuất lớn khác là nguyên nhân cho dự kiến thặng dư hiện tại.

Giá đường 11 cũng tiếp tục giảm sâu trong phiên hôm qua, đóng cửa giá giảm 7,85% so với tham chiếu, về mức thấp nhất kể từ tháng 6/2023. Giá dầu giảm tiếp tục củng có cho nguồn cung tích cực tại Brazil và gây áp lực lên giá.

Theo đó, giá dầu thô giảm về mức thấp kỷ lục trong hơn 5 tháng, kích thích các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho sản xuất đường. Điều này tạo cơ hội giúp nguồn cung đường tiếp tục tăng mạnh trong thời gian tới, từ đó gây sức ép lên giá.

Hơn nữa, thông tin từ Reuters cho thấy, Ấn Độ có thể sẽ thúc đẩy sản xuất đường thay vì chiết suất ethanol. Điều này giúp sản lượng đường gia tăng và có thể keo theo mức hạn ngạch xuất khẩu lớn hơn trong vụ hiện tại.

Ở chiều ngược lại,

giá bông tăng 0.09% trong phiên hôm qua. Tuy vậy, diễn biến giá trong phiên khá giằng co khi thị trường đang chờ đợi dữ liệu từ báo cáo WASDE tháng 12 và báo cáo xuất khẩu bông hàng tuần của Mỹ.

Giá dầu cọ thô tiếp tục giảm thêm 1,64%, về mức thấp nhất trong 4 tuần. Sự suy yếu của dầu đậu tương trên CBOT cùng các loại dầu thực vật khác đã kéo theo giá dầu cọ đi xuống. Kết phiên hôm qua, giá dầu đậu tương giảm 1,83% so với tham chiếu.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247