Tóm tắt tin tức chung

1. Trong tuần qua, phiến quân Houthi ở Yemen đã tăng cường các cuộc tấn công vào các tàu đi qua Biển Đỏ bao gồm một vụ tấn công gây cháy tàu chở nhiên liệu Marlin Luanda, công ty thương mại Trafigura là đại diện. Tàu Free Spirit, do Vitol thuê để chở dầu thô, đã quay đầu trước khi đến Vịnh Aden, ngay sau vụ tấn công. Căng thẳng leo thang và ảnh hưởng trực tiếp tới tàu vận chuyển nhiên liệu, đã gây bất ngờ cho thị trường và đẩy giá dầu lên cao ngay trong phiên cuối tuần.

Trước đó, đà tăng của giá dầu phần lớn do sụt giảm nguồn cung cục bộ cùng với tín hiệu tích cực trong tăng trưởng kinh tế Mỹ. Thời tiết lạnh khắc nghiệt trên khắp nước Mỹ hạn chế sản lượng dầu thô ở North Dakota, cũng như cản trở hoạt động sản xuất ở các bang khác. Cơ quan quản lý đường ống của North Dakota cho biết hơn 20% sản lượng tại bang sản xuất dầu lớn thứ ba đã bị ảnh hưởng..

2. Bạc và bạch kim vốn được coi là hầm trú ẩn an toàn mỗi khi nền kinh tế có biến động. Do vậy, trong tuần trước, xung đột địa chính trị leo thang tại Biển Đỏ và khu vực Trung Đông đã thúc đẩy nhà đầu tư đã phân bổ dòng tiền quay trở lại thị trường kim loại quý.

Bên cạnh đó, trong bối cảnh lạm phát tại Mỹ duy trì xu hướng hạ nhiệt củng cố cho kịch bản hạ lãi suất, giá kim loại quý tiếp tục được hưởng lợi. Cụ thể, theo Bộ Thương mại Mỹ, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) của Mỹ trong tháng 12/2023 tăng 2,6% so với cùng kỳ năm 2022, đánh dấu tháng thứ 3 liên tiếp ở dưới mức 3%. Đáng chú ý, chỉ số PCE lõi tăng 2,9%, thấp hơn 0,1 điểm phần trăm so với dự báo và giảm từ mức 3,2% của tháng 11. Đây cũng là lần đầu tiên chỉ số PCE lõi của Mỹ thấp hơn mức 3% kể từ tháng 4/2021.

3. Lo ngại tình hình nguồn cung từ khu vực biển Đen là yếu tố đã tác động “bullish” đến giá lúa mì. Ukraine cho biết

, xuất khẩu ngũ cốc của nước này bằng đường biển trong tháng 1 có thể bị ảnh hưởng tới 20% do cuộc khủng hoảng biển Đỏ. Việc các tàu di chuyển qua khu vực này bị lực lượng Houthi tấn công đã làm gián đoạn một phần dòng chảy thương mại giữa châu Âu và châu Á, đặc biệt quan trọng với Ukraine khi 1/3 lượng hàng xuất khẩu của nước này đến Trung Quốc.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

Giá dầu đạt đỉnh trong hai tháng, giá khí tự nhiên tăng vọt hơn 7%

Giá dầu đạt đỉnh trong hai tháng, giá khí tự nhiên tăng vọt hơn 7%

Theo MXV, kết thúc tuần giao dịch 22 - 28/1, toàn bộ 5 mặt hàng trong nhóm năng lượng đều tăng giá mạnh. Trong đó, giá dầu WTI tăng 6,5% lên 78 USD/thùng, ghi nhận mức cao nhất trong hai tháng qua. Dầu Brent chốt tuần với mức giá 83,55 USD/thùng, cao hơn 6,35% so với tuần trước đó. Nỗi lo gián đoạn nguồn cung vì căng thẳng quanh khu vực Biển Đỏ là chất xúc tác mạnh mẽ thúc đẩy giá dầu trong tuần. Bên cạnh đó, tăng trưởng kinh tế vượt kỳ vọng của Mỹ, cũng mở ra niềm tin tích cực về nhu cầu tiêu thụ dầu thô trong tương lai.

Trong tuần qua, phiến quân Houthi ở Yemen đã tăng cường các cuộc tấn công vào các tàu đi qua Biển Đỏ bao gồm một vụ tấn công gây cháy tàu chở nhiên liệu Marlin Luanda, công ty thương mại Trafigura là đại diện. Tàu Free Spirit, do Vitol thuê để chở dầu thô, đã quay đầu trước khi đến Vịnh Aden, ngay sau vụ tấn công. Căng thẳng leo thang và ảnh hưởng trực tiếp tới tàu vận chuyển nhiên liệu, đã gây bất ngờ cho thị trường và đẩy giá dầu lên cao ngay trong phiên cuối tuần.

Trước đó, đà tăng của giá dầu phần lớn do sụt giảm nguồn cung cục bộ cùng với tín hiệu tích cực trong tăng trưởng kinh tế Mỹ. Thời tiết lạnh khắc nghiệt trên khắp nước Mỹ hạn chế sản lượng dầu thô ở North Dakota, cũng như cản trở hoạt động sản xuất ở các bang khác. Cơ quan quản lý đường ống của North Dakota cho biết hơn 20% sản lượng tại bang sản xuất dầu lớn thứ ba đã bị ảnh hưởng.

Đây cũng chính là nguyên nhân kéo tổng sản lượng của Mỹ trong tuần qua giảm sâu, đẩy giá dầu tăng mạnh. Theo báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA), sản lượng dầu của quốc gia này đã sụt giảm 1 triệu thùng/ngày xuống 12,3 triệu thùng/ngày chỉ trong một tuần. Ngoài ra, tồn kho dầu thương mại của Mỹ trong tuần kết thúc vào ngày 19/1 bất ngờ giảm mạnh 9,2 triệu thùng, nhiều hơn mức giảm được công bố 6,6 triệu thùng theo số liệu của Viện Dầu khí Mỹ (API).

Cũng đóng vai trò quan trọng củng cố lực mua dầu thô trong tuần qua, báo cáo sơ bộ lần 1 của Cục Phân tích Kinh tế Mỹ cho thấy GDP quý IV/2023 tăng 3,3% so với quý trước, cao hơn nhiều so với dự báo tăng 2% của các chuyên gia kinh tế. Tăng trưởng kinh tế Mỹ vẫn mạnh mẽ bất chấp áp lực từ môi trường lãi suất cao, củng cố kịch bản “hạ cánh mềm” của nền kinh tế lớn nhất thế giới. Kỳ vọng này sẽ thúc đẩy nhu cầu dầu, là động lực mạnh mẽ hỗ trợ giá dầu tăng cao, nhất là trong bối cảnh nguồn cung thiếu ổn định.

Ở một diễn biến khác, khí tự nhiên tăng vọt hơn 7% trong tuần qua khi Ba Lan và các nước vùng Baltic đang kêu gọi cấm nhập khẩu khí tự nhiên hóa lỏng (LNG) của Nga trong gói trừng phạt thứ 13 của Liên minh châu Âu (EU) đối với Moscow. Ngoài ra, Tổng thống Mỹ hôm thứ Sáu (26/1) đã tạm dừng phê duyệt đơn đăng ký từ các dự án mới để xuất khẩu LNG. Động thái được các nhà hoạt động khí hậu ủng hộ vì có thể trì hoãn các quyết định về dự án mới cho đến sau cuộc bầu cử cuối năm nay.

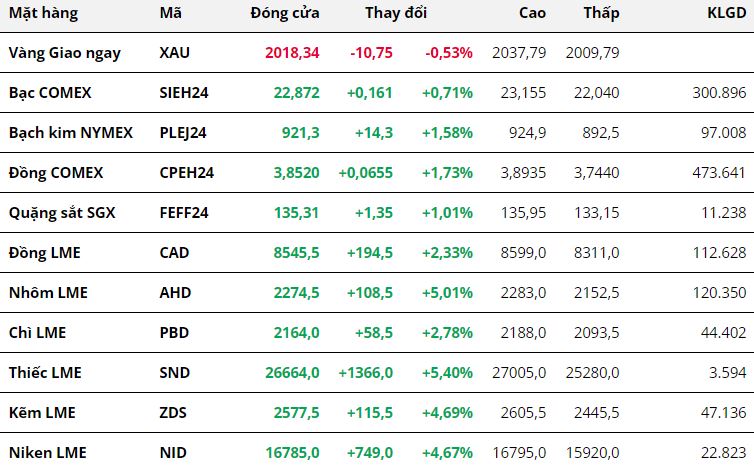

Kim Loại

Kết thúc tuần giao dịch 22

– 28/1, sắc xanh gần như chiếm chọn bảng giá kim loại với 9 trên 10 mặt hàng tăng giá. Đối với kim loại quý,

giá bạc phục hồi 0,71% lên 22,87 USD/ounce.

Giá bạch kim đóng cửa tuần tại mức 921,3 USD/ounce sau khi tăng 1,58%, chấm dứt chuỗi giảm ba tuần liên tiếp.

Bạc và bạch kim vốn được coi là hầm trú ẩn an toàn mỗi khi nền kinh tế có biến động. Do vậy, trong tuần trước, xung đột địa chính trị leo thang tại Biển Đỏ và khu vực Trung Đông đã thúc đẩy nhà đầu tư đã phân bổ dòng tiền quay trở lại thị trường kim loại quý.

Bên cạnh đó, trong bối cảnh lạm phát tại Mỹ duy trì xu hướng hạ nhiệt củng cố cho kịch bản hạ lãi suất, giá kim loại quý tiếp tục được hưởng lợi. Cụ thể, theo Bộ Thương mại Mỹ, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) của Mỹ trong tháng 12/2023 tăng 2,6% so với cùng kỳ năm 2022, đánh dấu tháng thứ 3 liên tiếp ở dưới mức 3%. Đáng chú ý, chỉ số PCE lõi tăng 2,9%, thấp hơn 0,1 điểm phần trăm so với dự báo và giảm từ mức 3,2% của tháng 11. Đây cũng là lần đầu tiên chỉ số PCE lõi của Mỹ thấp hơn mức 3% kể từ tháng 4/2021.

Đối với nhóm kim loại cơ bản,

giá đồng COMEX tăng 1,73% lên 3,85 USD/ounce, đánh dấu tuần tăng giá thứ hai liên tiếp.

Giá quặng sắt trên Sở Singapore cũng ghi nhận mức tăng 1,01%, mức tăng tốt nhất kể từ tháng 11/2023. Động thái Trung Quốc phát đi tín hiệu nới lỏng tiền tệ là chất xúc tác chính hỗ trợ cho giá đồng và giá sắt tăng trong tuần trước.

Cụ thể, chính quyền Trung Quốc đang xem xét huy động khoảng 2.000 tỷ nhân dân tệ (278,61 tỷ USD) để ổn định thị trường chứng khoán đang sụt giảm. Bên cạnh đó, vào thứ Tư (24/1), Thống đốc Ngân hàng trung ương Trung Quốc (PBOC) tuyên bố cắt giảm tỷ lệ dữ trữ bắt buộc (RRR) 50 điểm cơ bản kể từ ngày 5/2, dự kiến sẽ bơm khoảng 140 tỷ USD tiền mặt vào hệ thống ngân hàng.

Điều này ngay lập tức củng cố cho niềm tin của giới đầu tư về triển vọng phục hồi của kinh tế Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới. Theo đó, giá đồng và giá quặng sắt cũng được hưởng lợi.

Tuy vậy, giá hai mặt hàng nhanh chóng đảo chiều giảm trở lại, do giới đầu tư đang dần mất niềm tin trước những đợt kích thích kinh tế của Trung Quốc bởi tính kém hiệu quả của nó. Kết hợp với tiêu tố tiêu thụ còn kém, đà tăng của giá đồng và quặng sắt dần thu hẹp vào các phiên cuối tuần.

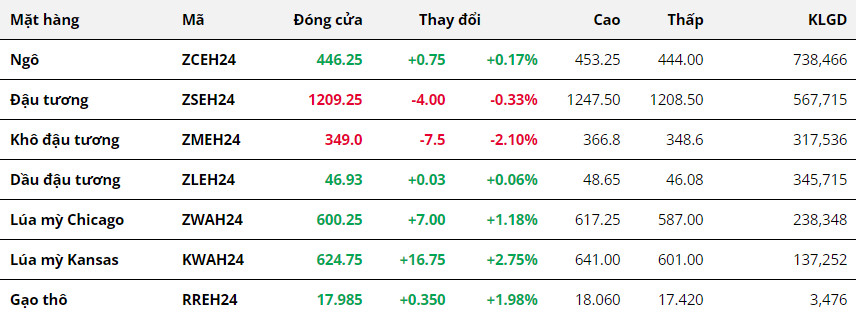

Nông Sản

Khép lại tuần giao dịch 22 – 28/1

, các mặt hàng nông sản diễn biến tương đối trái chiều. Thị trường đậu tương kết tuần với mức giảm nhẹ 0,33%, đánh dấu tuần suy yếu thứ 6 liên tiếp. Trong khi đó, giá ngô đã tăng nhẹ, chấm dứt chuỗi 6 tuần liên tiếp sụt giảm và lúa mì cũng tăng hơn 1% vào tuần qua, sau ba tuần liên tục giảm trước đó.

Lo ngại tình hình nguồn cung từ khu vực biển Đen là yếu tố đã tác động “bullish” đến giá lúa mì. Ukraine cho biết, xuất khẩu ngũ cốc của nước này bằng đường biển trong tháng 1 có thể bị ảnh hưởng tới 20% do cuộc khủng hoảng biển Đỏ. Việc các tàu di chuyển qua khu vực này bị lực lượng Houthi tấn công đã làm gián đoạn một phần dòng chảy thương mại giữa châu Âu và châu Á, đặc biệt quan trọng với Ukraine khi 1/3 lượng hàng xuất khẩu của nước này đến Trung Quốc.

Đối với ngô, sự chú ý của thị trường chủ yếu tập trung đến tình hình tại Argentina. BAGE cho biết khoảng 40% diện tích ngô tại Argentina được đánh giá đạt tốt/tuyệt vời, giảm 5% so với tuần trước đó do thời tiết khô nóng gần đây ảnh hưởng đến cây trồng. Trong khi đó, Deral cho biết, mặc dù phần lớn ngô vụ 1 ở phía bắc và phía nam của Parana, Brazil đã đủ điều kiện để thu hoạch, tuy nhiên, năng suất thực tế thấp hơn nhiều so với dự kiến ban đầu. Điều này gây ra một số lo ngại về triển vọng mùa vụ ở quốc gia Nam Mỹ trên, và hỗ trợ cho giá.

Tương tự với đậu tương, các dự báo vào đầu tuần trước đã chỉ ra rằng, khô nóng sẽ quay trở lại tại Argentina và Brazil trong 10 – 15 ngày tới

, và gây ra rủi ro sụt giảm năng suất cây trồng. Imea ước tính, năng suất đậu tương của Mato Grosso, Brazil sẽ giảm 13,9% so với niên vụ trước do hạn hán kéo dài. Những thông tin trên một lần nữa làm dấy lên lo ngại về triển vọng nguồn cung Nam Mỹ trong năm nay, đồng thời thúc đẩy giá tăng trong 3 phiên đầu tuần.

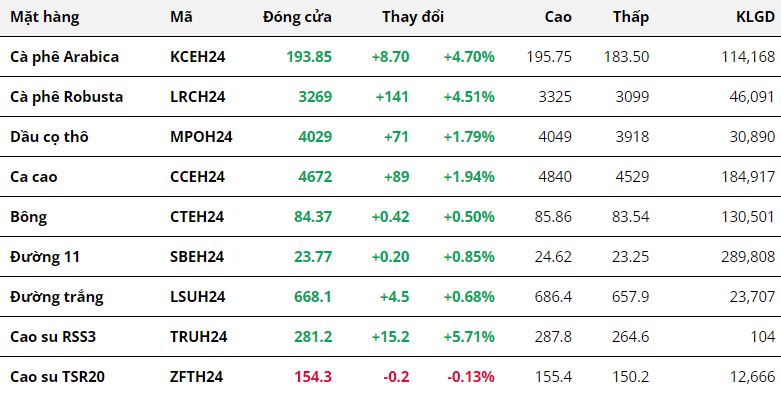

Nguyên Liệu Công Nghiệp

Thị trường cà phê sôi động trước căng thẳng Biển Đỏ và tồn kho về đáy

Thị trường cà phê sôi động trước căng thẳng Biển Đỏ và tồn kho về đáy

Kết thúc tuần giao dịch 22-28/1, sắc xanh áp đảo trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Trong đó, giá Robusta tăng 4,51%, mức cao nhất trong 16 năm qua. Lo ngại thiếu hụt nguồn cung trên thị trường gia tăng khi căng thẳng trên Biển Đỏ kéo dài và tồn kho quay về mức thấp kỷ lục.

Xung đột Biển Đỏ kéo dài khiến giá cước vận chuyển tăng cao và thời gian chờ tàu cập bến tăng lên đáng kể khi phải thay đổi lộ trình. Điều này có thể khiến nông dân Việt Nam tiếp tục ghim hàng chờ giá cao, từ đó tạo nên tình trạng thiếu hụt nguồn cung cục bộ trên thị trường.

Bên cạnh đó, tồn kho Robusta trên Sở ICE-EU tính đến hết ngày 25/1 ở mức 30.080 tấn, quay về mức thấp nhất kể từ 2014.

Giá Arabica cũng tăng mạnh 4,7% so với tham chiếu nhờ hỗ trợ từ giá Robusta và tồn kho đạt chuẩn tiếp tục suy yếu.

Trong tuần kết thúc ngày 28/1, tồn kho Arabica đạt chuẩn trên Sở ICE-US đã giảm thêm 3.902 bao loại 60kg, đưa tổng số bao cà phê đã chứng nhận còn 249.206 bao. Điều này làm gia tăng lo ngại về khả năng đáp ứng đủ nguồn cung trên thị trường thời điểm hiện tại.

Trên thị trường nội địa, ghi nhận trong sáng nay (29/1), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ điều chỉnh tăng khoảng 400 - 500 đồng/kg. Theo đó, cà phê trong nước hiện được thu mua quanh mức 76.500 - 77.400 đồng/kg.

Ở một diễn biến đáng chú ý khác trên bảng giá nhóm nguyên liệu công nghiệp, giá đường 11 tăng nhẹ 0,85% trong tuần qua khi thị trường dồn sự chú ý về triển vọng vụ tới tại Brazil. Vào đầu tuần, rủi ro nắng nóng hình thành tại khu vực Tây Nam Brazil và có nguy cơ lan ra các vùng trồng mía đường chính. Điều này khiến thị trường lo ngại về nguồn cung mía đường vụ tới bắt đầu từ tháng Tư.

Cuối tuần qua, Tập đoàn công nghiệp UNICA cho biết trong nửa đầu tháng một, tổng sản lượng mía nghiền ở Trung Nam Brazil đạt 1,11 triệu tấn, tăng 152,3% so với một năm trước. Nguyên liệu đầu vào lớn kéo theo sản lượng đường đạt 48.000 tấn trong giai đoạn này, tăng 148,6% so với cùng kỳ năm ngoái. Sản lượng đường tích cực phần nào trấn an tâm lý lo ngại về nguồn cung trên thị trường.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX