Tóm tắt tin tức chung

1. Giá kim loại quý tiếp tục giảm khi giới đầu tư không còn lạc quan rằng Cục Dự trữ Liên bang Mỹ (FED) sớm nới lỏng chính sách. Công cụ theo dõi lãi suất FedWatch của CME Group cho thấy có 65,7% cơ hội FED cắt giảm 25 điểm cơ bản trong tháng 3, giảm từ mức 79% một tuần trước.

Hơn nữa, kim loại quý là tài sản được định giá bằng USD. Do đó, đồng bạc xanh mạnh lên cũng khiến giá bạc và giá bạch kim gặp áp lực. Chỉ số Dollar Index đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt khác tăng 0,35% lên 102,57 điểm.

2. Một số công ty vận tải biển lớn vẫn đang tránh Biển Đỏ sau các xung đột của phiến quân Houthi liên kết với Iran nhằm đáp trả hành động của Israel chống lại Hamas. Số lượng tàu chở dầu vì thế cũng ít hơn so với đầu năm. Quân đội Israel cho biết giao tranh sẽ còn tiếp tục đến năm 2024. Điều này làm dấy lên nguy cơ leo thang thành một cuộc khủng hoảng khu vực, làm gián đoạn nguồn cung dầu.

3. Trong báo cáo Triển vọng năng lượng ngắn hạn Mỹ (STEO) tháng 1 của Cơ quan Thông tin Quản lý năng lượng Mỹ (EIA) phát hành đêm qua, thị trường dầu vẫn được nhận định sẽ thâm hụt khoảng 800.000 thùng/ngày trong quý I/2024. Con số này không đổi so với báo cáo trước đó. EIA kỳ vọng giá dầu thô Brent sẽ đạt trung bình 82 USD/thùng năm 2024 và 79 USD/thùng vào năm 2025, gần với mức trung bình năm 2023 là 82 USD/thùng dựa trên kỳ vọng rằng cung và cầu toàn cầu về chất lỏng xăng dầu sẽ tương đối cân bằng.

4. Báo cáo hàng tuần mới nhất của Ủy ban Châu Âu cho thấy, lũy kế nhập khẩu ngô của EU tính đến ngày 7/1 đã đạt 9,03 triệu tấn, tăng 1,14 triệu tấn so với tuần trước đó. Mặc dù con số này vẫn đang chậm hơn so với niên vụ 22/23, nhập khẩu của EU đã tăng mạnh trên mức 1 triệu tấn trong tuần vừa rồi; cho thấy nhu cầu đối với ngô của một trong các nhà nhập khẩu lớn trên thế giới đang khá cao, góp phần hỗ trợ giá mặt hàng này trong phiên tối.

Còn về yếu tố nguồn cung, Secex cho biết Brazil đã xuất khẩu 1,3 triệu tấn chỉ trong tuần đầu tháng 1, với lượng trung bình hàng ngày là 333.000 tấn, cao hơn so với mức 278.800 tấn cùng kỳ năm ngoái. Đối với doanh số của cả tháng 1, ANEC mới đây đã nâng dự báo xuất khẩu ngô của Brazil lên mức 3,73 triệu tấn, tăng 400.000 tấn so với ước tính trước đó. Hoạt động xuất khẩu tích cực tại Nam Mỹ là yếu tố đã tác động và hạn chế lực bán đối với giá ngô trong phiên vừa rồi.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

Thị trường lo lắng về nguồn cung, giá dầu quay đầu hồi phục

Thị trường lo lắng về nguồn cung, giá dầu quay đầu hồi phục

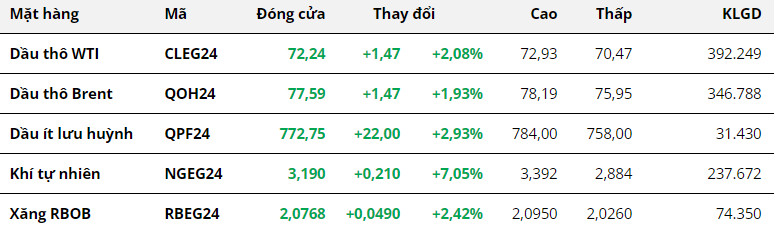

Theo MXV, kết thúc ngày giao dịch 9/1, giá dầu quay đầu tăng sau phiên lao dốc mạnh trước đó do mối lo về nguồn cung vẫn còn tiềm ẩn. Cụ thể, dầu WTI tăng 2,08% lên 72,24 USD/thùng. Dầu Brent chốt phiên với mức giá 77,59 USD/thùng, tăng 1,93%.

Một số công ty vận tải biển lớn vẫn đang tránh Biển Đỏ sau các xung đột của phiến quân Houthi liên kết với Iran nhằm đáp trả hành động của Israel chống lại Hamas. Số lượng tàu chở dầu vì thế cũng ít hơn so với đầu năm. Quân đội Israel cho biết giao tranh sẽ còn tiếp tục đến năm 2024. Điều này làm dấy lên nguy cơ leo thang thành một cuộc khủng hoảng khu vực, làm gián đoạn nguồn cung dầu.

Nhà phân tích của Price Futures Group cho biết giá dầu tương lai cũng được hỗ trợ vào thứ Ba sau khi Saudi Arabia nhấn mạnh nỗ lực ổn định thị trường dầu mỏ. Ngoài ra, báo cáo dòng chảy dầu mới nhất của Nga bước đầu đã thể hiện mức độ hạn chế sản xuất dầu thô.

Khoảng 3,28 triệu thùng dầu thô mỗi ngày đã được vận chuyển từ các cảng của Nga trong tuần đầu năm 2024, giảm hơn 500.000 thùng/ngày so với tuần trước đó. Con số này thấp hơn 300.000 thùng/ngày so với mức xuất khẩu trung bình trong tháng 5 và tháng 6, mốc thời gian cơ bản được Moscow sử dụng để giảm xuất khẩu dầu thô. Tín hiệu cắt giảm bước đầu được thể hiện, đã góp phần thúc đẩy lực mua trên thị trường.

Trong báo cáo Triển vọng năng lượng ngắn hạn Mỹ (STEO) tháng 1 của Cơ quan Thông tin Quản lý năng lượng Mỹ (EIA) phát hành đêm qua, thị trường dầu vẫn được nhận định sẽ thâm hụt khoảng 800.000 thùng/ngày trong quý I/2024. Con số này không đổi so với báo cáo trước đó. EIA kỳ vọng giá dầu thô Brent sẽ đạt trung bình 82 USD/thùng năm 2024 và 79 USD/thùng vào năm 2025, gần với mức trung bình năm 2023 là 82 USD/thùng dựa trên kỳ vọng rằng cung và cầu toàn cầu về chất lỏng xăng dầu sẽ tương đối cân bằng.

EIA nhận định giá dầu WTI sẽ đạt trung bình 76,5 USD/thùng trong tháng 1 và sẽ tăng dần lên mức đỉnh 80,5 USD/thùng do việc nguồn cung hạn chế, trước khi giảm dần cho tới cuối năm để quay trở lại mức 76,5 USD/thùng. Mức đỉnh trong báo cáo lần này thấp hơn 1 USD/thùng so với dự báo trước đó.

Rạng sáng nay (10/1) theo giờ Việt Nam, Viện dầu khí Mỹ (API) báo cáo tồn kho dầu thương mại giảm mạnh 5,2 triệu thùng trong tuần kết thúc ngày 5/1. Tuy nhiên, tồn kho xăng và nhiên liệu chưng cất tiếp tục tăng lần lượt gần 5 triệu và 7 triệu thùng, phản ánh nhu cầu còn hạn chế. Có thể điều này đã gây áp lực nhẹ lên giá trong phiên mở cửa.

Ở một diễn biến khác, giá khí tự nhiên tăng vọt hơn 7% lên mức cao nhất kể từ tháng 11 trong bối cảnh thời tiết lạnh giá trên khắp nước Mỹ. Bối cảnh này làm gia tăng kỳ vọng về việc Mỹ phải rút một lượng lớn hàng tồn kho cho nhu cầu sưởi ấm, làm giảm thặng dư lưu trữ và hỗ trợ cho giá.

Kim Loại

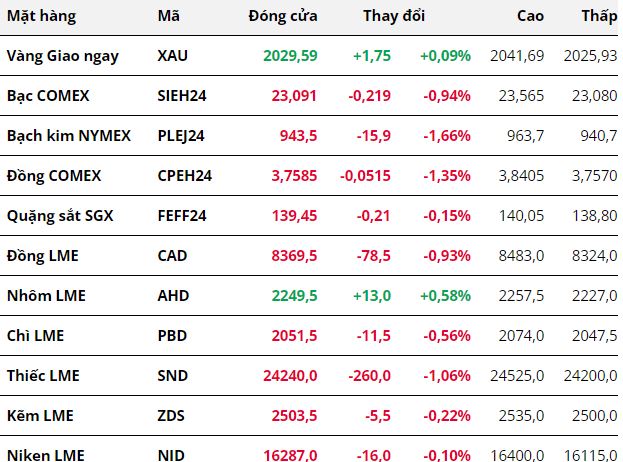

Kết thúc ngày giao dịch 9/1, hầu hết các mặt hàng kim loại đều giảm giá. Đối với kim loại quý,

giá bạc và

giá bạch kim đều giảm hai phiên liên tiếp. Kết phiên, giá bạc để mất 0,94%, dừng chân tại 23,09 USD/ounce. Giá bạch kim giảm 1,66% về 943,5 USD/ounce, thấp nhất trong gần một tháng.

Giá kim loại quý tiếp tục giảm khi giới đầu tư không còn lạc quan rằng Cục Dự trữ Liên bang Mỹ (FED) sớm nới lỏng chính sách. Công cụ theo dõi lãi suất FedWatch của CME Group cho thấy có 65,7% cơ hội FED cắt giảm 25 điểm cơ bản trong tháng 3, giảm từ mức 79% một tuần trước.

Hơn nữa, kim loại quý là tài sản được định giá bằng USD. Do đó, đồng bạc xanh mạnh lên cũng khiến giá bạc và giá bạch kim gặp áp lực. Chỉ số Dollar Index đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt khác tăng 0,35% lên 102,57 điểm.

Đối với kim loại cơ bản, sau phiên phục hồi trước đó,

giá đồng COMEX lại quay đầu giảm mạnh. Chốt phiên, giá đồng lao dốc 1,35% về 3,75 USD/pound, mức thấp nhất trong hơn 1 tháng.

Giá quặng sắt cũng giảm 0,15% xuống 139,45 USD/tấn, đánh dấu phiên giảm giá thứ tư liên tiếp.

Cả giá đồng và giá quặng sắt đều trải qua phiên biên động khá mạnh. Trong phiên sáng, cả hai mặt hàng đón nhận lực mua tích cực nhờ tín hiệu kích thích kinh tế từ Trung Quốc.

Cụ thể, theo Zou Lan, người đứng đầu bộ phận chính sách tiền tệ của Ngân hàng Nhân dân Trung Quốc (PBOC), cho biết PBOC có thể sử dụng công cụ thị trường mở, cơ sở cho vay trung hạn và yêu cầu dự trữ cùng với các công cụ chính sách tiền tệ khác để hỗ trợ tăng trưởng tín dụng.

Tuy nhiên, thông tin này chỉ có tác động hỗ trợ tâm lý trong ngắn hạn, giá hai mặt hàng nhanh chóng đảo chiều giảm trong phiên chiều. Nhà đầu tư trên thị trường đang tỏ ra mất niềm tin về tính hiệu quả của những đợt kích thích của Trung Quốc. Bất chấp việc Chính phủ nước này tung ra hàng loạt gói hỗ trợ kể từ năm ngoái, nền kinh tế lớn thứ hai thế giới vẫn tăng trưởng chậm chạp.

Bên cạnh đó, tín hiệu tiêu thụ thép kém sắc cũng là yếu tố gây sức ép lên giá quặng sắt, nguyên liệu đầu vào quan trọng để sản xuất thép.

Theo Mysteel, từ 29/12/2023 – 4/1/2024, công suất sử dụng lò cao của 247 nhà sản xuất thép Trung Quốc đã giảm xuống 81,59%, mức thấp nhất trong vòng 15 tháng qua. Ngoài ra, tiêu thụ quặng sắt nhập khẩu của các nhà sản xuất thép do Mysteel theo dõi đạt 2,66 triệu tấn/ngày trong giai đoạn này, giảm 1,3% so với tuần trước đó.

Nông Sản

Giá ngô hồi phục nhẹ khi Nam Mỹ liên tục đẩy hàng ra thị trường

Giá ngô hồi phục nhẹ khi Nam Mỹ liên tục đẩy hàng ra thị trường

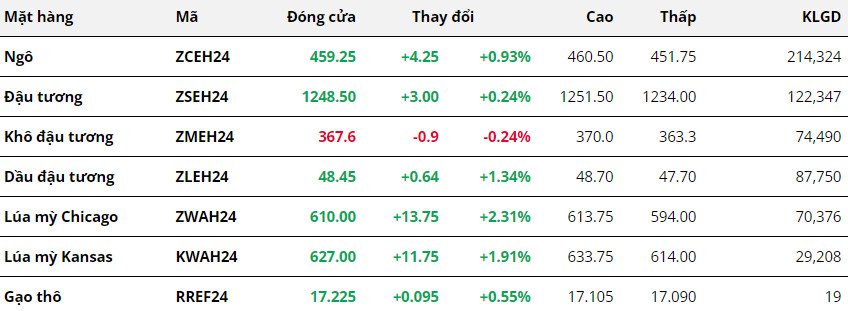

Kết phiên ngày 9/1, thị trường ngô hồi phục trở lại từ vùng giá thấp nhất trong ba năm qua. Bên cạnh ảnh hưởng gián tiếp từ đà tăng của giá dầu thô, hỗ trợ kỹ thuật chính là động lực thúc đẩy lực mua ngô trong phiên vừa rồi. Mặc dù vậy, đà hồi phục vẫn khá khiêm tốn trong bối cảnh nguồn cung Nam Mỹ liên tục được đẩy mạnh ra thị trường. Đóng cửa phiên, giá ngô ghi nhận mức tăng nhẹ 0,93%.

Báo cáo hàng tuần mới nhất của Ủy ban Châu Âu cho thấy, lũy kế nhập khẩu ngô của EU tính đến ngày 7/1 đã đạt 9,03 triệu tấn, tăng 1,14 triệu tấn so với tuần trước đó. Mặc dù con số này vẫn đang chậm hơn so với niên vụ 22/23, nhập khẩu của EU đã tăng mạnh trên mức 1 triệu tấn trong tuần vừa rồi; cho thấy nhu cầu đối với ngô của một trong các nhà nhập khẩu lớn trên thế giới đang khá cao, góp phần hỗ trợ giá mặt hàng này trong phiên tối.

Còn về yếu tố nguồn cung, Secex cho biết Brazil đã xuất khẩu 1,3 triệu tấn chỉ trong tuần đầu tháng 1, với lượng trung bình hàng ngày là 333.000 tấn, cao hơn so với mức 278.800 tấn cùng kỳ năm ngoái. Đối với doanh số của cả tháng 1, ANEC mới đây đã nâng dự báo xuất khẩu ngô của Brazil lên mức 3,73 triệu tấn, tăng 400.000 tấn so với ước tính trước đó. Hoạt động xuất khẩu tích cực tại Nam Mỹ là yếu tố đã tác động và hạn chế lực bán đối với giá ngô trong phiên vừa rồi.

Tương tự như ngô, lúa mì cũng đóng cửa phiên hôm qua trong sắc xanh, đồng thời ghi nhận mức tăng mạnh nhất cả nhóm, hơn 2%. Sau phiên lao dốc trước đó, giá lúa mì nhận được lực mua kỹ thuật của thị trường. Ngoài ra, một số lo ngại về triển vọng mùa vụ tại Australia, một trong các nước xuất khẩu quan trọng, đã phần nào thúc đẩy thị trường lúa mì trong phiên hôm qua.

Cụ thể, cơ quan thời tiết nước này cho biết trong tháng trước, phần lớn miền Nam và Đông Australia đã xuất hiện mưa lớn. Tuy nhiên, khu vực phía Tây vẫn còn khô hạn, với lượng mưa thấp hơn 40,6% so với mức trung bình. Cơ quan này cũng dự báo lượng mưa trong 3 tháng đầu năm có thể ở dưới mức trung bình trên hầu hết miền Bắc và Tây đất nước. Với kiểu thời tiết bất thường trong năm nay, sản lượng vụ lúa mì của nước này có khả năng bị ảnh hưởng đáng kể.

Trên thị trường nội địa, ghi nhận trong sáng hôm qua (9/1) giá ngô Nam Mỹ nhập khẩu về cảng nước ta điều chỉnh giảm nhẹ. Tại cảng Cái Lân, giá ngô Nam Mỹ chào bán trong khoảng 6.550 - 6.600 đồng/kg. Đối với kỳ hạn giao quý II, giá chào bán dao động ở mức 6.440 - 6.600 đồng/kg. Trong khi đó, giá chào bán ngô nhập khẩu tại cảng Vũng Tàu ghi nhận thấp hơn 160 đồng/kg so với giá giao dịch tại cảng Cái Lân.

Nguyên Liệu Công Nghiệp

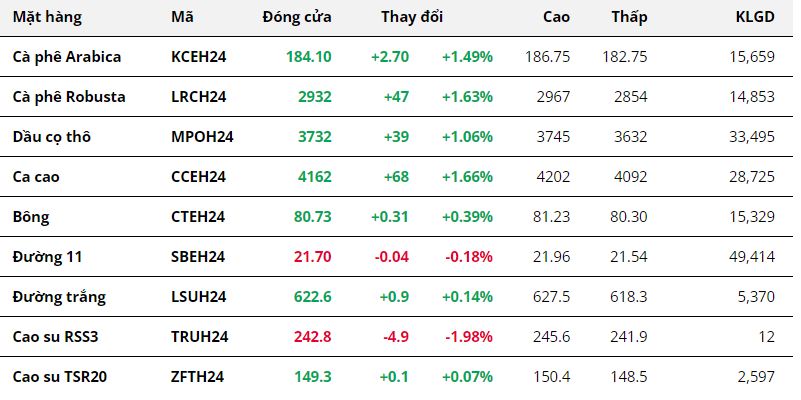

Kết phiên 9/1, giá hai mặt hàng cà phê trở lại xu hướng cùng chiều. Trong đó,

giá Robusta tăng 1,63%, phiên đi lên thứ 4 liên tiếp,

giá Arabica hồi 1,49% sau khi chạm mức thấp nhất một tháng. Diễn biến trong phiên của giá Arabica khá giằng co khi chịu ảnh hưởng trái chiều từ các thông tin cơ bản.

Một mặt, giá nhận hỗ trợ từ triển vọng nhu cầu cà phê trở nên tích cực hơn tại Mỹ nói riêng và toàn thị trường nói chung. Người dân Mỹ dần có niềm tin vào việc lạm phát sẽ hạ nhiệt và quan chức Cục Dự trữ Liên bang (FED) cũng đưa ra tín hiệu ủng hộ cơ quan này bắt đầu tiến trình cắt giảm lãi suất trong năm 2024. Lạm phát và lãi suất hạ nhiệt sẽ thúc đẩy hoạt động chi tiêu của người tiêu dùng và nhu cầu đối với hàng hóa không thiết yếu như cà phê tăng lên.

Mặt khác, thị trường chịu sức ép từ tín hiệu tích cực về nguồn cung với số liệu xuất khẩu tích cực tại Brazil. Theo Chính phủ Brazil, quốc gia Nam Mỹ này đã xuất đi 4,06 triệu bao cà phê dạng hạt loại 60kg (tương đương 243.560 tấn) trong tháng 12. Đây là lượng cà phê xuất khẩu cao nhất hàng tháng trong 3 năm gần nhất, tăng lần lượt 33,75% và 3,77% so với cùng kỳ năm 2022 và tháng 11/2023.

Thị trường Robusta tiếp tục với lo ngại về tình trạng hạn chế bán cà phê của nông dân Việt Nam và các nước Đông Nam Á khác. Ngày mai, Tổng cục Hải quan sẽ công bố số liệu xuất khẩu cà phê tháng 12 và cả năm 2023.

Giá đường 11 giảm nhẹ 0,18% trong phiên hôm qua. Sự suy yếu của giá dầu thô đã hạn chế phần nào khả năng hồi phục của giá đường. Theo đó, giá dầu yếu đi, thúc đẩy các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho sản xuất đường hơn chiết xuất ethanol, một dòng nhiên liệu sinh học có thể thay thế dầu. Nguyên liệu đầu vào tăng lên sẽ tạo điều kiện để sản lượng đường tăng, từ đó gây sức ép lên giá.

Bất chấp việc đồng USD hồi lại sẽ hạn chế lực mua trên thị trường,

giá bông tiếp tục tăng thêm 0,39% trong phiên hôm qua. Dường như, số liệu bán hàng kém tích cực trong báo cáo xuất khẩu hàng tuần công bố vào cuối tuần trước vẫn để lại những dư âm với thị trường.

Trong báo cáo xuất khẩu tuần kết thúc ngày 28/12, Bộ Nông nghiệp Mỹ (USDA) cho biết, quốc gia này đã bán được 131.100 kiện bông của vụ 2023/24, giảm lần lượt 65% và 24% so với tuần trước và trung bình 4 tuần gần nhất. Tương tự, lượng bông xuất đi trong tuần đạt 213.200 kiện, giảm 8% so với tuần trước.

Giá dầu cọ tăng 1,06%, đánh dấu phiên đi lên thứ 4 liên tiếp. Thị trường đang chờ đợi dữ liệu hàng tháng của Ủy ban Dầu cọ Malaysia (MPOB).

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX