Tóm tắt tin tức chung

1. Trong tuần trước, Mỹ đã công bố loạt dữ liệu cho thấy nền kinh tế lớn nhất vẫn tăng trưởng ổn định và đang trên đà đạt được kịch bản “hạ cánh mềm”. Điều này đã đẩy lùi kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sớm nới lỏng chính sách, đồng thời thúc đẩy đồng USD và lợi suất trái phiếu Mỹ tăng trở lại. Theo đó, giá bạc và bạch kim cũng phải chịu sức ép, do kim loại quý là tài sản không mang lãi suất và được định giá bằng USD.

Cụ thể, theo Viện quản lý cung ứng Mỹ (ISM), chỉ số quản lý thu mua (PMI) sản xuất tháng 12/2023 của Mỹ đạt 47,4 điểm, cao hơn 0,3 điểm so với dự báo và cao hơn mức 47,1 điểm ghi nhận trong tháng 11.

Đáng chú ý, bảng lương phi nông nghiệp (NFP) công bố vào cuối tuần cho thấy Mỹ đã tạo thêm 216.000 việc làm ngoài ngành nông nghiệp trong tháng 12/2023, cao hơn 46.000 so với dự báo và cao hơn mức 173.000 bị điều chỉnh giảm trong tháng 11/2023. Tăng trưởng lương theo giờ trong tháng 12/2023 tăng 4,1% so với cùng kỳ năm ngoái, cao hơn 0,1 điểm phần trăm so với dự báo và mức 4% ghi nhận trong tháng 11.

2. Biểu tình ở Libya buộc các nhà khai thác dầu phải giảm tối đa, thậm chí ngưng hoạt động tại mỏ Sharara. Đây là mỏ dầu lớn nhất của Libya với công suất khoảng 300.000 thùng/ngày.

Trước đó, bất ổn địa chính trị đã cản trở sự phát triển của ngành dầu mỏ Libya. Theo dữ liệu của Argus, xuất khẩu dầu của Libya đạt trung bình dưới 990.000 thùng/ngày vào năm 2023, cao hơn 100.000 thùng/ngày so với năm 2022, nhưng thấp hơn khoảng 80.000 thùng/ngày so với mức cao nhất sau nội chiến vào năm 2021.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

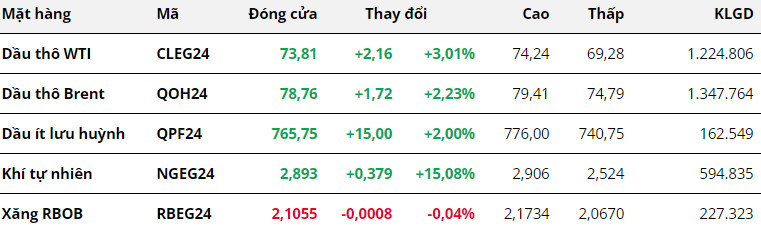

Giá dầu tăng mạnh trở lại trong tuần đầu năm mới

Giá dầu tăng mạnh trở lại trong tuần đầu năm mới

Theo MXV, kết thúc tuần giao dịch đầu tiên của năm 2024 (2 - 7/1), giá dầu tăng mạnh trở lại trước dấu hiệu gián đoạn nguồn cung cấp. Ngoài ra, căng thẳng tại khu vực Trung Đông và Biển Đỏ diễn biến phức tạp, cũng đẩy nhanh lực mua trên thị trường.

Cụ thể, giá dầu WTI tăng 3,01% lên mức 73,81 USD/thùng. Dầu Brent chốt phiên tại mức giá 78,76 USD/thùng, giảm 2,23% so với tuần trước đó.

Biểu tình ở Libya buộc các nhà khai thác dầu phải giảm tối đa, thậm chí ngưng hoạt động tại mỏ Sharara. Đây là mỏ dầu lớn nhất của Libya với công suất khoảng 300.000 thùng/ngày.

Trước đó, bất ổn địa chính trị đã cản trở sự phát triển của ngành dầu mỏ Libya. Theo dữ liệu của Argus, xuất khẩu dầu của Libya đạt trung bình dưới 990.000 thùng/ngày vào năm 2023, cao hơn 100.000 thùng/ngày so với năm 2022, nhưng thấp hơn khoảng 80.000 thùng/ngày so với mức cao nhất sau nội chiến vào năm 2021.

Trong khi đó, căng thẳng tại khu vực Biển Đỏ chưa có dấu hiệu hạ nhiệt cũng góp phần đẩy giá dầu tăng cao. Hãng tàu khổng lồ Maersk cuối tuần trước cho biết sẽ chuyển tuyến toàn bộ khỏi Biển Đỏ trong tương lai gần, đồng thời cảnh báo khách hàng sẽ có gián đoạn trong vận chuyển hàng.

Ở diễn biến khác, thương mại dầu mỏ Trung Quốc và Iran đã bị đình trệ do Tehran từ chối xuất khẩu và yêu cầu giá cao hơn, thắt chặt nguồn cung giá rẻ cho nhà nhập khẩu dầu thô lớn nhất thế giới.

Bank of America trong một báo cáo cho biết giá dầu sẽ tiếp tục biến động trong năm 2024 bởi rủi ro địa chính trị và chính sách của Tổ chức các nước xuất khẩu dầu mỏ và đồng minh OPEC+. Ngân hàng này kỳ vọng phạm vi giao dịch dầu Brent sẽ dao động 70 - 90 USD/thùng được giữ vững khi OPEC+ can thiệp từ quý I/2024. Nguồn tin từ Reuters cho biết nhóm sẽ tổ chức họp vào ngày 1/2. Thông tin này cũng giúp tâm lý mua được đẩy mạnh, bởi OPEC+ hoàn toàn có thể can thiệp thêm vào thị trường thông qua việc điều chỉnh giảm hạn ngạch.

Thêm vào yếu tố hỗ trợ giá, Bộ Năng lượng Mỹ (DOE) đã thông báo sẽ mua tới 3 triệu thùng dầu để bổ sung vào Kho Dự trữ Chiến lược (SPR) trong tháng 4/2024. Trong năm 2023, Mỹ đã bổ sung tổng cộng khoảng 11 triệu thùng dầu vào SPR, với khoảng 4 triệu thùng sẽ được các công ty dầu mỏ hoàn trả trong tháng 2/2024.

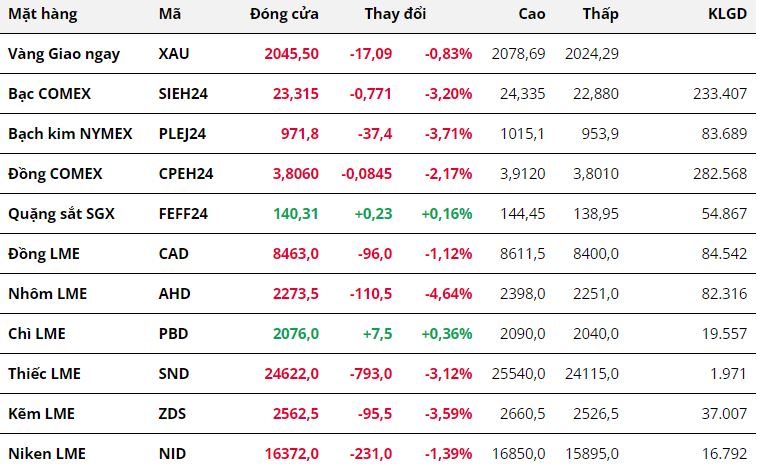

Kim Loại

Thị trường kim loại khép lại tuần giao dịch đầu tiên của năm 2024 với sắc đỏ áp đảo trên bảng giá. Đối với nhóm kim loại quý,

giá bạch kim để mất 3,71% về 971,8 USD/ounce, chấm dứt chuỗi tăng ba tuần liên tiếp.

Giá bạc duy trì đà giảm sang tuần thứ hai liên tiếp, đóng cửa tuần tại mức 23,31 USD/ounce sau khi giảm 3,2%. Giá các mặt hàng kim loại đồng loạt lao dốc trong tuần trước chủ yếu là do áp lực vĩ mô.

Trong tuần trước, Mỹ đã công bố loạt dữ liệu cho thấy nền kinh tế lớn nhất vẫn tăng trưởng ổn định và đang trên đà đạt được kịch bản “hạ cánh mềm”. Điều này đã đẩy lùi kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sớm nới lỏng chính sách, đồng thời thúc đẩy đồng USD và lợi suất trái phiếu Mỹ tăng trở lại. Theo đó, giá bạc và bạch kim cũng phải chịu sức ép, do kim loại quý là tài sản không mang lãi suất và được định giá bằng USD.

Cụ thể, theo Viện quản lý cung ứng Mỹ (ISM), chỉ số quản lý thu mua (PMI) sản xuất tháng 12/2023 của Mỹ đạt 47,4 điểm, cao hơn 0,3 điểm so với dự báo và cao hơn mức 47,1 điểm ghi nhận trong tháng 11.

Đáng chú ý, bảng lương phi nông nghiệp (NFP) công bố vào cuối tuần cho thấy Mỹ đã tạo thêm 216.000 việc làm ngoài ngành nông nghiệp trong tháng 12/2023, cao hơn 46.000 so với dự báo và cao hơn mức 173.000 bị điều chỉnh giảm trong tháng 11/2023. Tăng trưởng lương theo giờ trong tháng 12/2023 tăng 4,1% so với cùng kỳ năm ngoái, cao hơn 0,1 điểm phần trăm so với dự báo và mức 4% ghi nhận trong tháng 11.

Đối với kim loại cơ bản,

giá đồng COMEX giảm 2,17% xuống 3,8 USD/pound, đánh dấu tuần giảm thứ hai liên tiếp. Đồng USD mạnh lên và triển vọng tiêu thụ kém sắc tại Trung Quốc vẫn đang là yếu tố chính gây sức ép lên giá đồng.

Trái lại,

giá quặng sắt nối dài đà tăng sang tuần thứ ba liên tiếp, đóng cửa tuần tại mức 140,08 USD/tấn sau khi tăng 0,99%.

Trong các phiên đầu tuần, giá quặng sắt bật tăng mạnh nhờ những tín hiệu kích thích kinh tế của Trung Quốc và rủi ro gián đoạn nguồn cung. Việc vận chuyển quặng sắt tại Fortescue Metals Group, tập đoàn khai thác quặng sắt lớn thứ tư thế giới, bị gián đoạn trong một vài ngày do nhiều toa tàu chở quặng sắt bị trật bánh khỏi đường ray.

Tuy vậy, đà tăng của giá dần thu hẹp vào cuối tuần bởi dấu hiệu tiêu thụ suy yếu tại Trung Quốc. Theo dữ liệu Mysteel, tồn kho quặng sắt ở cảng tại Trung Quốc tính đến tuần kết thúc ngày 5/1 tăng 2,1% lên 122,45 triệu tấn, cao nhất kể từ tháng 8/2023.

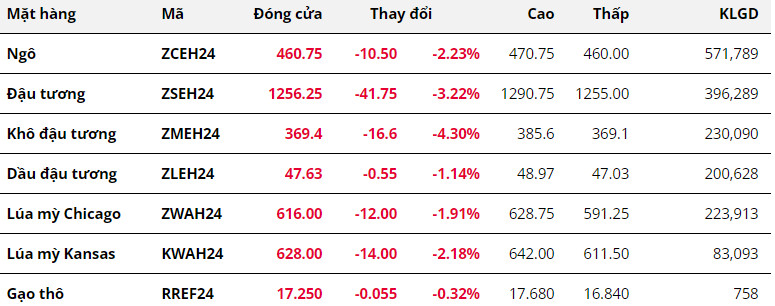

Nông Sản

Giá đậu tương giảm sâu

Giá đậu tương giảm sâu

Phe bán tiếp tục áp đảo trên thị trường đậu tương trong tuần giao dịch đầu tiên của năm 2024. Quay trở sau kỳ nghỉ lễ Dương lịch, giá đậu tương duy trì đà giảm từ khi mở cửa cho tới những phiên kế tiếp. Sự chú ý của thị trường tập trung đến khu vực Nam Mỹ vì thời tiết tại Brazil và Argentina đều có dấu hiệu tích cực. Điều này khiến giá đậu tương giảm tới tuần thứ 8 trong 9 tuần gần nhất.

Trung tâm Nghiên cứu Hàng hóa Refinitiv cho biết tuần này, mưa lớn sẽ tiếp tục ở phía Bắc, miền Trung và miền Đông Brazil, trong khi phía Nam và Đông Nam sẽ khô ráo. Nhiệt độ dự báo sẽ khá thuận lợi ở phía Bắc trong khi nắng nóng sẽ xảy ra trên một phần khu vực phía Nam và phía Đông. Nếu các dự báo này chính xác, mưa sẽ cải thiện đáng kể độ ẩm đất tại các khu vực chịu khô hạn, phục hồi thiệt hại của cây trồng về năng suất.

Tại Argentina, thời tiết nhìn chung tương đối khả quan. Mưa trên diện rộng thời gian gần đây cũng giúp độ ẩm đất được cải thiện trên khắp vùng đồng bằng Pampas, hỗ trợ cho cây trồng phát triển. Độ ẩm đất hiện nay đang dao động ở gần hoặc trên mức cao nhất trong 6 năm ở hầu hết các vùng sản xuất chính, ngoại trừ một số tỉnh miền Tây như La Pampa và San Luis. Điều này là nguyên nhân chính khiến Refinitiv nâng dự báo sản lượng đậu tương niên vụ 2023/24 của Argentina lên mức 49,2 triệu tấn, tăng 2% so với ước tính trước.

Về phía nhu cầu, Bộ nông nghiệp Mỹ (USDA) cho biết doanh số bán đậu tương niên vụ 2023/24 của nước này trong tuần kết thúc ngày 28/12 chỉ đạt 200.000 tấn. Con số này đã tạo ra sự bất ngờ khi các nhà phân tích đều kỳ vọng doanh số bán hàng sẽ nằm trong khoảng từ 500.000 tấn đến 1,3 triệu tấn. Doanh số bán hàng thấp trong giai đoạn cao điểm cho thấy đậu tương Mỹ đang kém cạnh tranh trên thị trường, tạo áp lực lên giá.

Giá khô đậu tương đã suy yếu hơn 4% vào tuần qua và là mặt hàng giảm mạnh nhất nhóm nông sản. Với triển vọng thời tiết tích cực, sản lượng đậu tương tại Argentina dự kiến sẽ phục hồi mạnh mẽ trong năm nay. Điều này sẽ giúp các nhà máy có thể đẩy mạnh hoạt động ép dầu trở lại sau giai đoạn khan hiếm nguồn nguyên liệu.

Trên thị trường nội địa, ghi nhận trong ngày 5/1, giá khô đậu tương Nam Mỹ nhập khẩu về cảng Việt Nam đi ngang. Theo đó, giá chào bán khô đậu tương Nam Mỹ tại cảng Cái Lân ở mức 13.150 đồng/kg. Đối với kỳ hạn giao quý II, giá khô đậu tương dao động quanh mức 13.050 - 13.150 đồng/kg. Tại cảng Vũng Tàu, giá chào bán ghi nhận thấp hơn khoảng 100 đồng so với cảng Cái Lân.

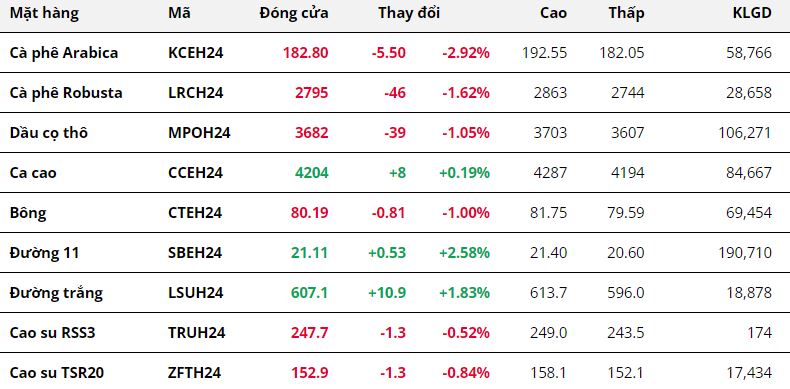

Nguyên Liệu Công Nghiệp

Kết thúc tuần giao dịch 01 – 07/01, sắc đỏ chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Trong đó, giá cà phê giảm lần lượt 2,92% với

Arabica hợp đồng tháng 03, về mức thấp nhất trong 1 tháng và 1,62% với

Robusta hợp đồng cùng tháng. Nguồn cung Arabica xuất hiện những tín hiệu tích cực, đặc biệt tại Brazil đã gây áp lực lên giá, trong khi lo ngại hạn chế bán hàng từ nông dân Việt Nam khiến giá Robusta chưa thể giảm sâu.

Hoạt động xuất khẩu cà phê từ các quốc gia sản xuất Arabica hàng đầu diễn ra đầy sôi nổi trong tháng 12 đã phần nào lấn át lo ngại thiếu hụt nguồn cung tồn tại trên thị trường trước đó. Chính phủ Brazil cho biết, trong tháng cuối cùng của năm 2023, nước này đã xuất đi 4,06 triệu bao cà phê dạng hạt, tăng 33% so với cùng kỳ năm 2022. Trước đó, viện cà phê Honduras (IHCAFE) cũng đưa tin, quốc gia sản xuất Arabica lớn thứ 4 thế giới đã xuất khẩu 254.923,93 bao cà phê loại 60 kg trong tháng 12, tăng 30% so với mức 196.304,69 bao trong cùng kỳ năm trước.

Bên cạnh đó, lo ngại triển vọng nguồn cung cà phê niên vụ 2024/25 tại Brazil sẽ kém tích cực hơn do ảnh hưởng từ rủi ro nắng nóng cũng tan biến. Mưa đã trở lại với lưu lượng lớn tại vùng trồng cà phê chính và nhiệt độ cũng dịu đi, tạo điều kiện thuận lợi hơn cho cây cà phê hồi phục sau đợt nắng nóng và phát triển tốt nhất trong giai đoạn tăng trưởng kích thước quả. Điều này có thể giúp thị trường tiếp tục duy trì kỳ vọng tích cực về sản lượng cà phê vụ tới tại quốc gia xuất khẩu lớn nhất thế giới.

Trái lại, trên thị trường Robusta vẫn tồn tại những lo ngại về khả năng đáp ứng đủ nguồn cung khi các đại lý cảnh báo về tình trạng nông dân Việt Nam đang hạn chế bán cà phê với kỳ vọng mức giá cao hơn.

Giá bông hợp đồng tháng 03 cũng giảm 1% so với tham chiếu trong tuần qua. Đồng USD mạnh lên sau dữ liệu việc làm không tích cực như dự đoán tại Mỹ và doanh số bán hàng bông không duy trì được mức tốt như trước đó.

Chỉ số Dollar Index tăng 1,06%, đồng nghĩa vối việc đồng USD mạnh lên và giá bông Mỹ trở nên đắt đỏ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí tăng làm hạn chế lực mua trên thị trường.

Cùng với đó, trong báo cáo xuất khẩu tuần kết thúc ngày 28/12, Bộ Nông nghiệp Mỹ (USDA) cho biết, quốc gia này đã bán được 131.100 kiện bông của vụ 2023/24, giảm lần lượt 65% và 24% so với tuần trước và trung bình 4 tuần gần nhất. Tương tự, lượng bông xuất đi trong tuần đạt 213.200 kiện, giảm 8% so với tuần trước.

Giá dầu cọ thô cũng đánh mất 1,05% trong tuần qua.

Ở chiều ngược lại,

giá đường 11 tăng 2,58% và

giá đường trắng cao hơn 1,83% so với tham chiếu. Sản lượng đường thấp tại Ấn Độ, kết hợp cùng lực kéo từ giá dầu thô tạm thời lấn át số liệu xuất khẩu tích cực trong tháng 12 của Brazil.

Liên đoàn các nhà máy đường tại Ấn Độ cho biết, từ ngày 1/10 đến 31/12 quốc gia này đã sản xuất 11,21 triệu tấn đường, giảm 7,6% so với cùng kỳ niên vụ trước. Lượng mưa thấp khiến sản lượng mía đường giảm, từ đó kéo theo sự sụt giảm trong sản xuất đường.

Cùng với đó, giá dầu thô WTI tăng 3,01% trong tuần qua, kích thích các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho chiết suất ethanol thay vì sản xuất đường. Điều này kéo theo nguồn cung đường sẽ thu hẹp trong thời gian tới.

Tuy nhiên, Chính phủ cho biết Brazil đã xuất khẩu thêm 75% đường trong tháng 12 so với một năm trước .

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX