Tóm tắt tin tức chung

1. Báo cáo việc làm tháng 3 tiết lộ rằng các nhà tuyển dụng Mỹ đã tạo thêm 236.000 việc làm, thấp hơn mức 239.000 mà các nhà kinh tế dự kiến. Tỷ lệ thất nghiêp giảm xuống 3,5%.

Báo cáo việc làm tháng 3 là lần đầu tiên thị trường lao động Mỹ đạt kết quả dưới mức kỳ vọng trong 12 tháng qua

Trong các báo cáo riêng rẽ trong tuần vừa rồi, các doanh nghiệp Mỹ cho biết số lượng nhân viên bị sa thải tăng mạnh trong tháng 3, tăng gần 400% so với một năm trước. Lượng đơn xin trợ cấp thất nghiệp cũng tăng cao và tốc độ tăng lương của khu vực tư nhân có vẻ chậm lại. Bộ Lao động cũng cho biết số lượng tuyển dụng trong tháng 2 giảm xuống dưới 10 triệu vào tháng 2, lần đầu tiên dưới ngưỡng này trong gần hai năm.

2. Theo

CNN, đã có một sự thay đổi lớn trong quan điểm của nhà đầu tư: Tin xấu không còn là tin tốt nữa. Trong năm qua, Phố Wall đã hy vọng dữ liệu kinh tế chậm lại sẽ khuyến khích Cục Dự trữ Liên bang Mỹ (Fed) ngừng tăng lãi suất với tốc độ chóng mặt, qua đó hỗ trợ cho giá chứng khoán.

3. Kết quả là giờ đây, những dữ liệu từng được cho là tin tốt, chẳng hạn như việc kinh tế yếu đi - báo hiệu Fed có khả năng ngừng thắt chặt - lại trở thành tin xấu. Đối với nhà đầu tư, dấu hiệu kinh tế hạ nhiệt hiện nay đồng nghĩa với nền kinh tế yếu đi, tăng trưởng chậm lại và có thể rơi vào suy thoái.

Trung bình cả quý I/2023, kinh tế Mỹ tạo ra 175.000 việc làm mỗi tháng, giảm từ mức 216.000/tháng trong quý IV và 397.000/tháng trong quý I/2022.

4. Trước đó vào hôm 4/4, Bộ Lao động Mỹ cho biết số việc làm cần tuyển dụng trong tháng 3/2023 giảm xuống còn 9,9 triệu, thấp nhất kể từ tháng 5/2021. Sự sa sút này cho thấy chiến dịch chống lạm phát của Cục Dự trữ Liên bang Mỹ (Fed) có thể đã gây ảnh hưởng đáng kể tới thị trường lao động.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

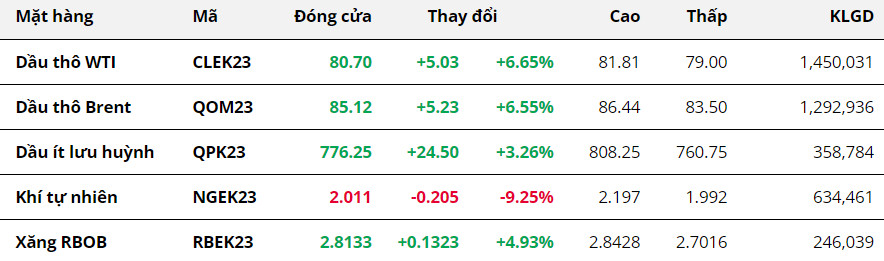

Kết thúc tuần giao dịch ngày 03/04 – 09/04, dầu thô ghi nhận tuần tăng giá thứ 3 liên tiếp do động thái cắt giảm sản lượng tự nguyện bất ngờ của Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+), làm dấy lên lo ngại về nguồn cung thâm hụt. Giá dầu WTI tăng 6.65% lên mức 80.7 USD/thùng, dầu Brent đóng cửa tuần với mức giá trên 85 USD/thùng, tương đương mức tăng 6.55%.

Giá khí tự nhiên giảm mạnh 9.25% về mốc 2.01 USD/triệu đơn vị nhiệt Anh. Sản lượng khí đốt trung bình ở 48 tiểu bang của Mỹ đã tăng từ 98.7 tỷ feet khối trong tháng 3 lên mức 99.9 tỷ feet khối trong tháng 4. Trong khi đó, tháng 4 và tháng 5 là những tháng cuối mùa và thường có nhu cầu thấp do thời tiết. Điều này đã kéo giá khí lao dốc trong tuần.

Giá dầu tạo gap-up mạnh ngay từ phiên đầu tuần, tương đương với mức tăng hơn 5 USD/thùng so với phiên cuối tuần trước đó do tuyên bố cắt giảm sản lượng đầy bất ngờ của nhóm OPEC+.

Cụ thể, OPEC, và các đồng minh bao gồm Nga công bố kế hoạch cắt giảm sản lượng khoảng 1.66 triệu thùng/ngày, tương đương với 1.6% nhu cầu thế giới, kể từ tháng 5 cho tới hết năm nay. Saudi Arabia và Nga là hai nước tiên phong trong đợt cắt giả, với mỗi nước có kế hoạch hạ sản lượng khoảng 500,000 thùng/ngày. Lo ngại nguồn cung thâm hụt, nhất là từ giai đoạn nửa cuối năm nay khi mùa lái xe cao điểm tại Mỹ và sự phục hồi kinh tế hậu mở cửa tại Trung Quốc được dự đoán sẽ khiến nhu cầu tăng cao, qua đó thúc đẩy lực mua mạnh mẽ.

Tuy nhiên, các nhà đầu tư vẫn cho thấy tâm lý tương đối thận trọng khi hàng loạt các dữ liệu kinh tế kém sắc tại Mỹ làm gia tăng rủi ro suy thoái kinh tế. Giá dầu cũng liên tục đi ngang trong các phiên còn lại vào tuần qua.

Kim Loại

Thị trường kim loại kết thúc tuần giao dịch đầu tiên của tháng tư với diễn biến phân hoá rõ rệt giữa nhóm kim loại quý và kim loại cơ bản. Giá vàng tăng 2.04% và lấy lại mốc 2000 USD/ounce, giá bạc tăng mạnh nhất nhóm với 3.88% lên 25.09 USD/ounce. Giá bạch kim có mức tăng khiêm tốn hơn, 1.37%, lên mức 1016.8 USD/ounce.

Những lo ngại về lạm phát do giá năng lượng gia tăng đã thúc đẩy sức mua trên thị trường kim loại quý. Đồng thời, thị trường dự đoán việc các Ngân hàng Trung ương sẽ duy trì chính sách tiền tệ thắt chặt để kiềm chế lạm phát sẽ đưa nền kinh tế toàn cầu tăng trưởng chậm và có thể rơi vào suy thoái, nên vai trò trú ẩn của vàng, bạc và bạch kim càng được đề cao.

Các số liệu việc làm tháng 3 của Mỹ được công bố trong tuần qua đều thấp hơn so với dự báo, cho thấy những áp lực mà nền kinh tế lớn nhất thế giới phải đối mặt vào thời kỳ mà chi phí tín dụng gia tăng. Đáng chú ý, bảng lương phi nông nghiệp tháng 3, số liệu việc làm được quan tâm nhất, giảm còn 236,000 người, thấp hơn 100,000 người so với tháng 2 và thấp hơn cả mức dự báo. Thông tin này có thể sẽ khiến cho kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất trong cuộc họp tháng 5 giảm xuống. Giá kim loại quý như bạc và bạch kim sẽ được hưởng lợi nhờ sự suy yếu của đồng USD và những lo ngại về suy thoái gia tăng.

Đối với nhóm kim loại cơ bản, sắc đỏ bao phủ bảng giá, với các mặt hàng kim loại chủ chốt như đồng giảm 1.93% về 4.02 USD/pound. Đáng chú ý, giá quặng sắt lao dốc 6.23% về 117.51 USD/tấn. Số liệu Quản lý Thu mua (PMI) của Mỹ và nhiều nền kinh tế lớn ở châu Âu đều giảm trong tháng 3, phản ánh sự suy giảm của các hoạt động sản xuất công nghiệp, và cũng là nhu cầu tiêu thụ kim loại cơ bản như đồng, nhôm, quặng sắt,…

Giá đồng vẫn duy trì được vùng giá 4 USD/pound, bởi những lo ngại về nguồn cung tại Chile, nhà xuất khẩu số một thế giới, khi nước này đang phải chật vật để giải quyết vấn đề thiếu nước và chất lượng quặng giảm sút. Ủy Ban Đồng Chile, cho biết tổng sản lượng đồng của nước này giảm 3.4% trong tháng 2 xuống 381,000 tấn, do sản lượng từ công ty khai khoáng Codelco thuộc sở hữu nhà nước giảm 14.8% so với cùng kỳ xuống 105,400 tấn.

Giá quặng sắt tiếp tục phiên suy yếu do bức tranh tiêu thụ thép kém sắc. Theo dữ liệu từ Mysteel, sản lượng các sản phẩm thép xây dựng, bao gồm thép cây và thép cuộn, giảm 1.04% so với tuần trước xuống còn 4.23 triệu tấn trong tuần tính đến ngày 06/04, trong khi nhu cầu giảm 6.7% so với tuần trước xuống 4.36 triệu tấn. Bên cạnh đó, sức mua cũng hạn chế bởi lo ngại việc Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) sẽ can thiệp nếu giá sắt tăng quá mạnh.

Nông Sản

Kết thúc tuần giao dịch vừa qua, giá ngô đóng cửa với mức sụt giảm mạnh. Các thông tin về nguồn cung khả quan hơn tại Brazil cùng với các số liệu phản ánh nhu cầu suy yếu đã khiến cho lực bán áp đảo trước khi thị trường nghỉ lễ vào phiên thứ 6.

Ở một diễn biến khác, giá lúa mì đóng cửa tuần giao dịch vừa qua với mức giảm hơn 2.4% và xuống sâu dưới kháng cự tâm lí 700. Lực bán được thúc đẩy chủ yếu đến từ những kì vọng về nguồn cung trong ngắn hạn.

Tuần giao dịch 03/04-07/04 đánh dấu sự suy yếu của giá đậu tương sau nhịp tăng mạnh từ cuối tháng 03. Với 3 phiên giảm liên tục, giá đóng cửa tuần vừa rồi với mức giảm 0.86%. Tình hình xuất khẩu chậm chạp của Mỹ cùng triển vọng tích cực của nguồn cung từ Nam Mỹ là những yếu tố chính giúp lý giải cho diễn biến giá đậu tương trong tuần trước.

Khô đậu tương và dầu đậu tương cũng đồng loạt giảm mạnh trong tuần trước. Đà giảm của hai mặt này chủ yếu đến từ áp lực bán chốt lời của thị trường. Trong tuần này, giá khô đậu tương nhiều khả năng sẽ test lại vùng 470, trong khi giá dầu đậu tương có thể tiếp tục giảm về vùng 52.5.

Nguyên Liệu Công Nghiệp

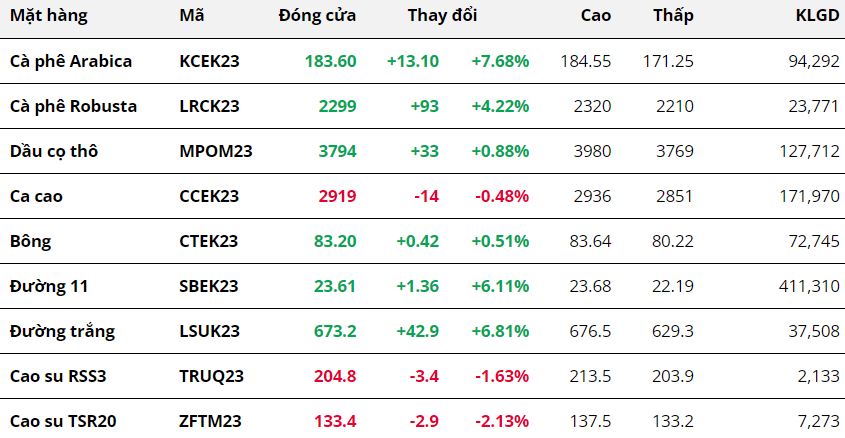

Kết thúc tuần giao dịch 03/04 – 10/04, sắc xanh áp đảo trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Đáng chú ý là việc hai mặt hàng cà phê cùng bật tăng mạnh trước lo ngại thiếu hụt nguồn cung trong ngắn hạn.

Arabica quay đầu tăng mạnh gần 8% sau khi giá chạm mốc thấp nhất trong 2 tháng vào tuần trước đó nhờ hỗ trợ kép từ lo ngại nguồn cung thiếu hụt trong ngắn hạn cũng như lực kéo từ biến động mạnh của dầu thô.

Ngay đầu tuần, giá dầu thô bất ngờ gap-up hơn 6%, kết hợp với sự suy yếu của Dollar Index đã kích thích nhu cầu tích trữ cà phê như một sự đảm bảo về giá, hỗ trợ mặt hàng này bứt phá khỏi mức chặn trên tại 172.00 cents.

Cùng với đó, cán cân cung – cầu cà phê thế giới được Tổ chức Cà phê Thế giới ước tính thâm hụt 7,266 bao loại 60kg trong niên vụ 2022/23 khi sản lượng tại Brazil dù hồi phục nhưng khó có thể bù đắp hoàn toàn những thiếu hụt trong 2 năm trước đó. Điều này góp phần kích thích lực mua trên thị trường và đẩy giá đi lên.

Hơn nữa, tồn kho Arabica đạt chuẩn trên Sở ICE New York trong tuần qua tiếp tục ghi nhận sự suy yếu với mức giảm 11,950 bao, đưa tổng lưu trữ hiện tại về mức thấp nhất kể từ 13/12/2022. Tồn kho giảm kết hợp với ước tính thâm hụt cán cân cung – cầu toàn cầu làm dấy lên lo ngại thiếu hụt nguồn cung, từ đó kéo giá cà phê đi lên.

Robusta nối tiếp đà tăng với tuần thứ 3 liên tiếp với mức tăng 4.22%, đưa giá giao dịch hiện tại lên mức cao nhất trong hơn 7 tháng. Tình trạng thiếu hụt nguồn cung tại các nước cung ứng chính đang là nguyên nhân quan trọng hàng đầu hỗ trợ mặt hàng này.

Theo đó, tổng nguồn cung Robusta trên toàn cầu được ICO ước tính sẽ giảm 2.1% khi chỉ đạt 72.7 triệu bao so với mức 74.3 triệu bao của niên vụ 2021/22. Kết hợp với cảnh báo nguồn cung đang khan hiếm tại Việt Nam và Indonesia của Reuters, càng khiến tâm lý thị trường trở lên hoang mang và kích thích lực mua, từ đó thúc đẩy giá tăng.

Đường thô tiếp tục chinh phục mức giá mới sau khi đã chạm mức cao nhất trong hơn 6 năm vào tuần trước, kết tuần giá tăng hơn 6% lên giao dịch tại 23.61 cents, mức cao nhất trong 77 tháng trong bối cảnh nguồn cung trở nên khan hiếm.

Các quốc gia sản xuất đường hàng đầu thế giới như Ấn Độ, Thái Lan hay Trung Quốc và Liên minh Châu Âu đều đưa ra ước tính sản lượng trong niên vụ 2022/23 sẽ có sự sụt giảm, trong đó, Ấn Độ ước tính có thể xuống dưới mức 33 triệu tấn, thấp nhất trong 3 năm, đã gây sức ép lên nguồn cung toàn cầu và hỗ trợ giá tăng.

Dù cũng tăng nhẹ 0.51% nhưng diễn biến trong tuần của bông khá giằng co trước những tác động trái chiều từ các yếu tố vĩ mô và cung – cầu trên thị trường.

Bán hàng ròng bông Mỹ trong tuần kết thúc ngày 30/03 giảm hơn 30% so với tuần trước đó, cho thấy nhu cầu về tổng thể đang ở mức thấp. Tuy vậy, số đơn hàng cung cấp chủ yếu đến các nước nhập khẩu hàng đầu thế giới như Trung Quốc và Việt nam, là tín hiệu cho sự trở lại về nhu cầu tiêu thụ.

Ngoài ra, Dollar Index trong tuần qua cũng ghi nhận sự suy yếu với mức giảm 0.44%, giúp giá bông Mỹ trở nên rẻ hơn đối với các khách hàng nắm giữ các loại tiền tệ khác. Điều này phần nào giúp kích thích lực mua trên thị trường, tạo nên sự tăng nhẹ của giá so với mức tham chiếu.

Không nằm ngoài xu hướng chung của các mặt hàng trong nhóm, giá dầu cọ cũng ghi nhận mức tăng nhẹ 0.88% trước lo ngại nguồn cung thu hẹp cũng như hỗ trợ từ các loại dầu khác.

Tồn kho dầu cọ tại Malaysia đang được giới phân tích dự đoán sẽ tiếp tục có xu hướng giảm trong thời gian tới khi nhu cầu từ nước ngoài được duy trì trong khi sản lượng ở mức thấp, khiến sự thiếu hụt xảy ra là tất yếu, từ đó hỗ trợ giá tăng trong tuần qua.

Bên cạnh đó, giá dầu thô bật tăng vào đầu tuần cũng phần nào tạo đà kéo theo sự đi lên của mặt hàng này trong tuần qua.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.