Tóm tắt tin tức chung

1. Nghiệp đoàn Công nhân Ô tô Mỹ (UAW) đã phát động các cuộc đình công tại nhà máy của ba công ty sản xuất xe hơi hàng đầu đất nước là General Motors, Ford và Stellantis. Đây là lần đầu tiên trong lịch sử UAW đối đầu với ba ông lớn nhóm “Big 3” cùng một lúc.

Dù cuộc đình công chỉ mới chính thức bắt đầu vào ngày 15/9, các chuyên gia cho biết nền kinh tế Mỹ đã phải chịu tổn hại. Tuy nhiên, ít có khả năg tác động của sự kiện này sẽ đẩy Mỹ vào suy thoái, bởi tầm ảnh hưởng của các công đoàn không còn lớn như trước.

2. Ba tổ chức năng lượng lớn là Tổ chức các nước xuất khẩu dầu mỏ (OPEC), Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) và Cơ quan Năng lượng quốc tế (IEA) trong báo cáo tháng 9 đều đưa ra dự báo về tình trạng thiếu hụt nguồn cung trong phần còn lại của năm 2023. Trong đó, OPEC dự báo mức thâm hụt mạnh nhất, khoảng 1,78 triệu thùng/ngày trong quý III và gần 3 triệu thùng/ngày trong quý IV. EIA và IEA đều dự báo mức thâm hụt khoảng vài nghìn thùng mỗi ngày trong các quý cuối năm.

3. Giá dầu có xu hướng tăng cũng đã thúc đẩy một số hoạt động mở rộng thêm các giàn khoan dầu khí tại Mỹ. Theo số liệu từ hãng dịch vụ dầu khí Baker Hughes, số lượng giàn khoan dầu khí của Mỹ đã tăng mạnh thêm 9 lên 641 giàn đang hoạt động trong tuần kết thúc ngày 15/9. Đây là tuần thứ hai liên tiếp các công ty năng lượng của Mỹ tăng số lượng giàn khoan dầu và khí đốt tự nhiên kể từ cuối tháng 6/2023.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

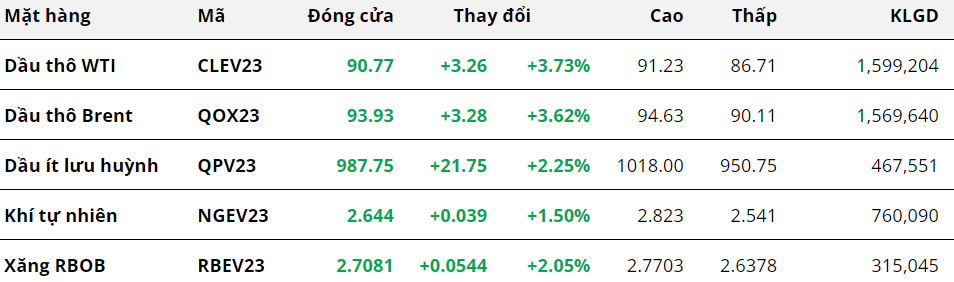

Khép lại tuần giao dịch 11 – 17/9, dầu thô ghi nhận tuần tăng giá thứ ba liên tiếp, đạt đỉnh cao nhất trong 10 tháng khi các tổ chức năng lượng lớn trên thế giới dự báo thâm hụt nguồn cung cuối năm. Trong khi đó, tiêu thụ tại Trung Quốc tích cực, nền kinh tế Mỹ tiếp tục có những tín hiệu khởi sắc đã góp phần thúc đẩy lực mua.

Giá dầu WTI vượt mốc 90 USD/thùng lần đầu tiên kể từ tháng 11/2022, chốt tuần tại mức giá 90,77 USD/thùng, tăng 3,73% so với tuần trước đó. Giá dầu Brent tăng 3,62% lên sát mốc 94 USD/thùng. Như vậy, trong 12 tuần giao dịch gần nhất, dầu thô đã ghi nhận 10 tuần tăng giá.

Ba tổ chức năng lượng lớn là Tổ chức các nước xuất khẩu dầu mỏ (OPEC), Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) và Cơ quan Năng lượng quốc tế (IEA) trong báo cáo tháng 9 đều đưa ra dự báo về tình trạng thiếu hụt nguồn cung trong phần còn lại của năm 2023. Trong đó, OPEC dự báo mức thâm hụt mạnh nhất, khoảng 1,78 triệu thùng/ngày trong quý III và gần 3 triệu thùng/ngày trong quý IV. EIA và IEA đều dự báo mức thâm hụt khoảng vài nghìn thùng mỗi ngày trong các quý cuối năm.

Cả ba tổ chức đều kỳ vọng sẽ có sự bù đắp mức thiếu hụt, chủ yếu là nguồn cung từ các nước non-OPEC, đặc biệt là Mỹ. EIA kỳ vọng tổng sản lượng dầu thô của Mỹ sẽ đạt trung bình 12,78 triệu thùng/ngày trong năm 2023, tăng nhẹ so với ước tính trong báo cáo tháng 8.

Tuy nhiên, việc đánh giá thị trường vẫn thâm hụt khá lớn và mức bổ sung nguồn cung chưa đáng kể đã thúc đẩy giá dầu tăng mạnh trong tuần qua. EIA dự báo giá dầu Brent đạt trung bình 93 USD/thùng trong quý cuối năm, tăng mạnh so với ước tính 88 USD/thùng trong báo cáo tháng 8.

Về nhu cầu, thông lượng lọc dầu của Trung Quốc trong tháng 8 đã tăng lên mức kỷ lục do các nhà máy lọc dầu duy trì công suất hoạt động cao để đáp ứng nhu cầu đi lại trong mùa hè và tăng tỷ suất lợi nhuận xuất khẩu.

Cụ thể, tổng nhu cầu lọc dầu của Trung Quốc đạt kỷ lục 64,69 triệu tấn trong tháng 8, tăng 19,6% so với một năm trước, dữ liệu từ Cục Thống kê Quốc gia (NBS) cho biết vào ngày 15/9. Con số này tương đương với 15,23 triệu thùng/ngày, cao hơn mức 14,87 triệu thùng/ngày trong tháng 7. Nhu cầu lọc dầu mạnh của nước nhập khẩu dầu lớn nhất thế giới góp phần thúc đẩy lực mua dầu thô trong tuần qua.

Giá dầu có xu hướng tăng cũng đã thúc đẩy một số hoạt động mở rộng thêm các giàn khoan dầu khí tại Mỹ. Theo số liệu từ hãng dịch vụ dầu khí Baker Hughes, số lượng giàn khoan dầu khí của Mỹ đã tăng mạnh thêm 9 lên 641 giàn đang hoạt động trong tuần kết thúc ngày 15/9. Đây là tuần thứ hai liên tiếp các công ty năng lượng của Mỹ tăng số lượng giàn khoan dầu và khí đốt tự nhiên kể từ cuối tháng 6/2023.

Kim Loại

Khép lại tuần giao dịch 11/9 – 17/9, hầu hết các mặt hàng nhóm kim loại đều tăng giá ngoại trừ niken. Đối với nhóm kim loại quý, giá cả ba mặt hàng đều phục hồi trong sắc xanh sau tuần giảm mạnh trước đó. Cụ thể, giá bạch kim lấy lại mốc 900 USD sau khi tăng 3,88% lên mức 929,5 USD/ounce. Giá bạc phục hồi 0,91%, đóng cửa tuần tại mức 23,38 USD/ounce, trong khi giá vàng đóng cửa tại 1.923,58 USD/ounce sau khi tăng 0,3%.

Vào đầu tuần, giá bạc, giá bạch kim đều phải chịu sức ép khi đồng USD mạnh lên làm tăng chi phí đầu tư và làm giảm sức mua kim loại quý. Tuy vậy, giá 2 mặt hàng kim dần phục hồi vào các phiên cuối tuần khi áp lực lãi suất giảm bớt.

Mỹ đã công bố báo cáo lạm phát trong tuần trước và số liệu tiếp tục cho thấy lạm phát tại Mỹ đang hạ nhiệt. Chỉ số giá tiêu dùng (CPI) lõi tháng 8 tăng 4,3% so với cùng kỳ năm ngoái, phù hợp với dự báo và hạ nhiệt từ mức 4,7% của tháng 7.

Chỉ số giá sản xuất (PPI) lõi tháng 8 tăng 2,2% so với cùng kỳ năm ngoái, phù hợp với dự báo và giảm 0,2 điểm phần trăm so với tháng 7.

Lạm phát tại Mỹ vẫn đang trên đà giảm tốc sẽ làm giảm không gian để Cục Dữ trữ Liên bang Mỹ (Fed) tiếp tục tăng lãi suất. Theo CME FedWatch Tool, thị trường hiện đang đặt cược 99% vào khả năng Fed giữ nguyên lãi suất trong cuộc họp ngày 19-20/9 và 70% khả năng tạm dừng vào tháng 11, lần lượt tăng từ mức 92% và 53% trong tuần trước đó. Do vậy, áp lực lãi suất giảm bớt đã hỗ trợ tâm lý nhà đầu tư và giúp dòng tiền quay lại thị trường kim loại quý.

Đáng chú ý, vai trò trú ẩn của kim loại quý đã phát huy tốt trong bối cảnh tình hình đình công tại Mỹ trở nên căng thẳng. Vào ngày 15/9, Liên đoàn Công nhân United Auto đã phát động các cuộc đình công với quy mô hơn 12.000 nhân viên tại 3 nhà máy thuộc sở hữu của “Detroit Three”, bao gồm General Motors, Ford và Stellantis.

Đối với nhóm kim loại cơ bản, hầu hết các mặt hàng đều tăng giá khi áp lực vĩ mô giảm bớt và tín hiệu tiêu thụ lạc quan hơn. Giá hai mặt hàng chủ chốt là đồng COMEX và quặng sắt ghi nhận mức tăng lần lượt là 2,27% và 8,49%, đóng cửa tuần tại mức 3,80 USD/pound và 122,95 USD/tấn.

Trung Quốc, quốc gia tiêu thụ kim loại hàng đầu, tiếp tục công bố số liệu kinh tế tích cực trong tuần trước, củng cố thêm kỳ vọng nền kinh tế Trung Quốc đang dần phục hồi sau giai đoạn suy thoái tồi tệ nhất trong mùa hè này.

Cụ thể, sản lượng công nghiệp tháng 8 đã tăng 4,5% so với cùng kỳ năm ngoái, cao hơn 0,5 điểm phần trăm so với dự báo và và phản ánh mức tăng mạnh nhất kể từ tháng 4/2023.

Dữ liệu khác cho thấy mức tiêu dùng của Trung Quốc dần phục hồi trong mùa du lịch hè, với doanh số bán lẻ tăng 4,6% trong tháng 8, cao hơn nhiều so với kỳ vọng là 3% và là mức cao nhất kể từ tháng 5/2023.

Loạt dữ liệu trên cho thấy nền kinh tế nước này đang có sự cải thiện nhanh hơn một chút so với dự kiến và củng cố cho kỳ vọng tiêu thụ đồng, quặng sắt sẽ gia tăng trong thời gian tới, hỗ trợ cho giá.

Hơn nữa, tâm lý lạc quan của thị trường càng được củng cố sau khi Ngân hàng Nhân dân Trung Quốc (PBOC) tuyên bố tỷ lệ dự trữ bắt buộc sẽ được cắt giảm 25 điểm cơ bản. Đồng thời, PBOC đã bơm ròng 191 tỷ nhân dân tệ vào hệ thống tài chính thông qua cơ sở cho vay trung hạn 1 năm vào ngày 15/9.

Nông Sản

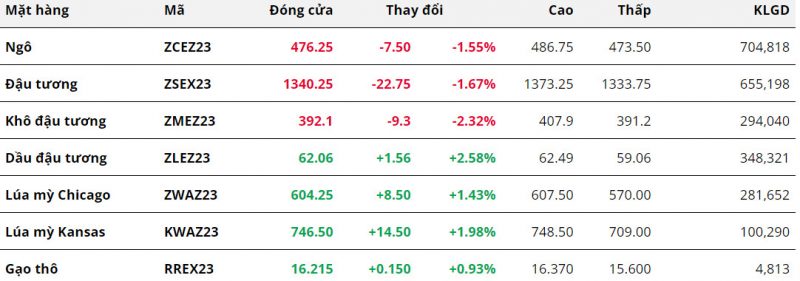

Giá ngô hợp đồng kì hạn tháng 12 kết thúc tuần giao dịch 11 – 17/09 vẫn tiếp tục biến động trong khoảng hẹp.

Báo cáo Cung – cầu tháng 9 với số liệu nằm ngoài dự đoán của thị trường đã thúc đẩy lực bán trở lại và khiến giá đóng cửa với mức giảm hơn 1,5%. Tuy nhiên, lo ngại về mùa vụ vẫn của Mỹ vẫn chưa hoàn toàn bị xoá bỏ là nguyên nhân khiến cho giá duy trì hỗ trợ ở vùng đáy 473 trước đó.

Trái ngược với diễn biến của ngô, thị trường lúa mì lại hồi phục và đóng cửa trên vùng hỗ trợ tâm lí 600

. Đây cũng là tuần giá tăng mạnh nhất của mặt hàng này trong vòng 1 tháng vừa qua. Tồn kho toàn cầu niên vụ 23/24 dự báo sẽ giảm xuống mức thấp nhất kể từ niên vụ 2015/16 đã khiến cho giá lúa mì bật tăng trở lại.

Khép lại tuần giao dịch kết thúc vào ngày 17/09, giá đậu tương đã giảm hơn 1,5%, ghi nhận tuần thứ 3 liên tiếp suy yếu. Dưới sức ép từ báo cáo Cung – cầu Nông sản Thế giới (WASDE) tháng 9, thị trường đã chịu lực bán tương đối mạnh trong tuần vừa rồi

Hai mặt hàng thành phẩm của đậu tương là dầu đậu và khô đậu diễn biến trái chiều trong tuần trước. Giá dầu đậu đã tăng hơn 2,5%, kết thúc chuỗi 3 tuần giảm liên tiếp. Trong báo cáo tháng này Hiệp hội các nhà chế biến hạt có dầu quốc gia (NOPA) cho biết tồn kho dầu đậu tương của Mỹ chỉ ở mức 1,25 tỷ pound, mức thấp nhất kể từ tháng 10 năm 2017 và cũng thấp hơn dự đoán của thị trường. Lo ngại thiếu hụt nguồn cung nội địa là yếu tố đã thúc đẩy lực mua đối với dầu đậu.

Khô đậu tương đã giảm gần 2,5% trong tuần qua, theo diễn biến đậu tương và áp lực trái chiều từ việc dầu đậu tăng giá.

Nguyên Liệu Công Nghiệp

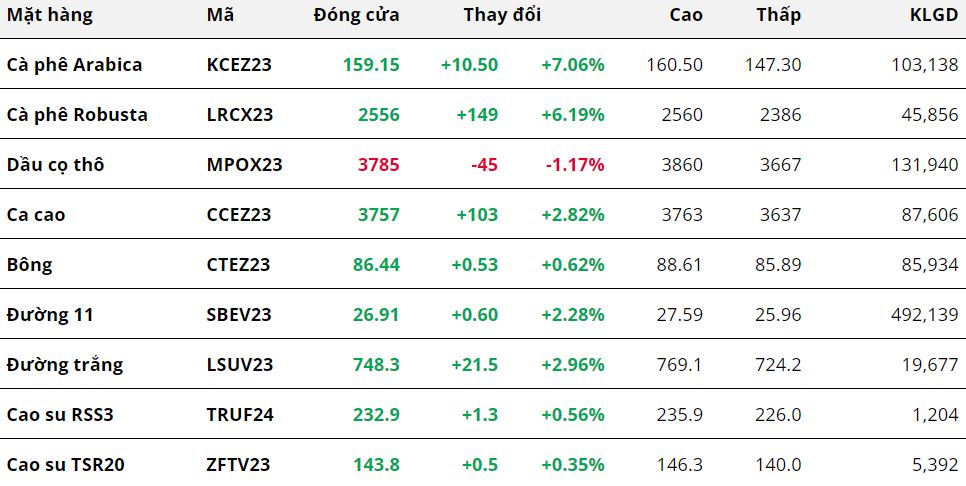

Kết thúc tuần giao dịch 11 - 17/9, sắc xanh hoàn toàn áp đảo trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Đáng chú ý, giá hai mặt hàng cà phê cùng tăng mạnh, dù cho nguồn cung đang có những tín hiệu tích cực.

Cụ thể, giá Arabica dẫn đầu đà tăng của nhóm với 7,06%, giá Robusta theo ngay sau với mức tăng 6,19% so với tham chiếu. Kết tuần, giá cả hai mặt hàng đều ở mức cao nhất trong 1 tháng. Trong tuần, Arabica có 3/5 phiên mang sắc xanh và lực tăng tập trung chủ yếu vào hai phiên cuối tuần, Robusta có 4/5 phiên tăng so với tham chiếu.

Giá dầu thô và đồng USD cao đã đẩy mạnh lực mua của giới đầu cơ, trong khi xuất khẩu cà phê cùng tồn kho trên Sở ICE đều cho thấy sự tích cực so với giai đoạn trước.

Theo đó, Brazil đã xuất khẩu 3,67 triệu bao cà phê loại 60kg trong tháng 8, trong đó có 3,35 triệu bao cà phê nhân, tăng 33,3% so với cùng kỳ năm 2022, theo Hiệp hội Những nhà Xuất khẩu Cà phê Brazil (CECAFE). Trong 3,35 triệu bao cà phê nhân xuất đi trong tháng 8 thì có 2,65 triệu bao cà phê Arabica và 698.856 bao cà phê Robusta, tăng lần lượt 11,2% và 443% so với cùng kỳ năm trước. Đây cũng là mức xuất khẩu trong 1 tháng cao kỷ lục đối với Robusta.

Tồn kho Arabica đạt chuẩn trên Sở ICE-US trong tuần tăng 3.360 bao loại 60kg sau 1 tháng giảm liên tiếp nhờ nguồn cung bổ sung từ Brazil. Cũng chính nguồn cung từ Brazil đã giúp tồn kho Robusta trên Sở ICE-EU tăng từ mức 35.770 tấn lên 38.730 tấn.

MXV nhận định trong tuần này, giá cà phê có thể điều chỉnh giảm vào đầu tuần khi dữ liệu tồn kho trên Sở ICE chuyển hướng tích cực nhờ sự bổ sung từ Brazil. Đến cuối tuần, giá mặt hàng này khả năng cao sẽ chịu chi phối từ số liệu ước tính sản lượng cà phê năm 2023 của Brazil, được Cơ quan cung ứng mùa vụ thuộc chính phủ nước này (CONAB) công bố trong báo cáo khảo sát mùa vụ lần thứ 3 vào ngày 20/9.

Trên thị trường nội địa, sáng nay, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ tiếp tục tăng 200 – 300 đồng/kg, đưa giá thu mua cà phê trong nước lên mức 67.200 – 68.200 đồng/kg. So với đầu tuần trước, giá cà phê nội địa đã tăng mạnh đến 2.000 đồng/kg.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.