Tóm tắt tin tức chung

1. Saudi Arabia và Nga tái khẳng định cam kết cắt giảm nguồn cung tự nguyện đến cuối năm nay. Tâm lý lo ngại nguồn cung toàn cầu thắt chặt đã thúc đẩy lực mua trên thị trường, củng cố đà tăng của giá.

2. Nguồn cung từ Iran cũng có xu hướng thắt chặt khi xuất khẩu dầu của quốc gia vùng Vịnh này đã giảm tháng thứ hai liên tiếp trong tháng 10. Cụ thể, theo dữ liệu của TankerTrackers.com Inc, Iran đã nạp 1,43 triệu thùng dầu thô và khí ngưng tụ mỗi ngày lên các tàu chở dầu vào tháng 10, giảm 194.000 thùng/ngày so với tháng 9 và là mức thấp nhất kể từ tháng 7

3. Hãng tư vấn AgRural cho biết, nông dân tại Brazil mới chỉ gieo trồng 51% diện tích đậu tương niên vụ 2023/24 tính đến ngày 2/11, tiến độ chậm nhất từng được ghi nhận kể từ năm 2020. Đáng chú ý là tốc độ mùa vụ tại Mato Grosso mới chỉ đạt 83,3% kế hoạch, thấp hơn so với mức cùng kì năm ngoái và mức trung bình 5 năm.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

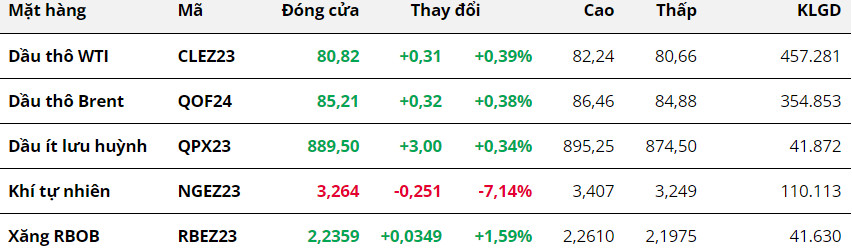

Kết thúc ngày giao dịch đầu tuần 6/11, giá dầu bật tăng sau khi hai nhà xuất khẩu hàng đầu Saudi Arabia và Nga tái khẳng định cam kết cắt giảm nguồn cung tự nguyện đến cuối năm nay. Tâm lý lo ngại nguồn cung toàn cầu thắt chặt đã thúc đẩy lực mua trên thị trường, củng cố đà tăng của giá.

Cụ thể, giá dầu WTI chốt phiên tại 80,82 USD/thùng, tăng 0,39% so với phiên trước. Giá dầu Brent tăng 0,38% lên 85,21 USD/thùng.

Phó Thủ tướng Nga Alexander Novak cho biết Nga sẽ tiếp tục cắt giảm xuất khẩu dầu và sản phẩm dầu 300.000 thùng/ngày cho đến cuối tháng 12/2023 như đã thông báo. Trong khi đó, theo nguồn tin chính thức từ Bộ Năng lượng Saudi Arabia, thủ lĩnh Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC) đang duy trì chính sách cắt giảm sản lượng tự nguyện 1 triệu thùng/ngày, bắt đầu thực hiện vào tháng 7/2023 và gia hạn đến cuối tháng 12/2023.

Giovanni Staunovo, chuyên gia phân tích hàng hóa tại UBS Group AG dự đoán rằng đợt cắt giảm này có thể kéo dài sang quý I/2024 do nhu cầu dầu theo mùa yếu vào đầu năm. Thêm vào đó, lo ngại tăng trưởng kinh tế khiến mục tiêu của các nhà sản xuất và OPEC+ hướng đến hỗ trợ sự ổn định và cân bằng của thị trường dầu.

Nguồn cung từ Iran cũng có xu hướng thắt chặt khi xuất khẩu dầu của quốc gia vùng Vịnh này đã giảm tháng thứ hai liên tiếp trong tháng 10. Cụ thể, theo dữ liệu của TankerTrackers.com Inc, Iran đã nạp 1,43 triệu thùng dầu thô và khí ngưng tụ mỗi ngày lên các tàu chở dầu vào tháng 10, giảm 194.000 thùng/ngày so với tháng 9 và là mức thấp nhất kể từ tháng 7.

Ngoài ra, Bộ Năng lượng Mỹ (DOE) cho biết Mỹ dự kiến sẽ mua tới 3 triệu thùng dầu cho đợt giao hàng vào tháng 1/2024 để bổ sung cho kho dự trữ chiến lược (SPR). Kỳ vọng nhu cầu bổ sung SPR của Mỹ gia tăng đã củng cố lực mua trên thị trường, góp phần hỗ trợgiá.

Ở một diễn biến khác, giá khí tự nhiên giảm hơn 7% xuống mức thấp nhất trong 1 tuần do sản lượng kỷ lục và dự báo thời tiết ôn hòa kéo dài đến cuối tháng 11, khiến nhu cầu sưởi ấm ở mức thấp và làm tăng dự trữ trong ít nhất vài tuần tới.

Kim Loại

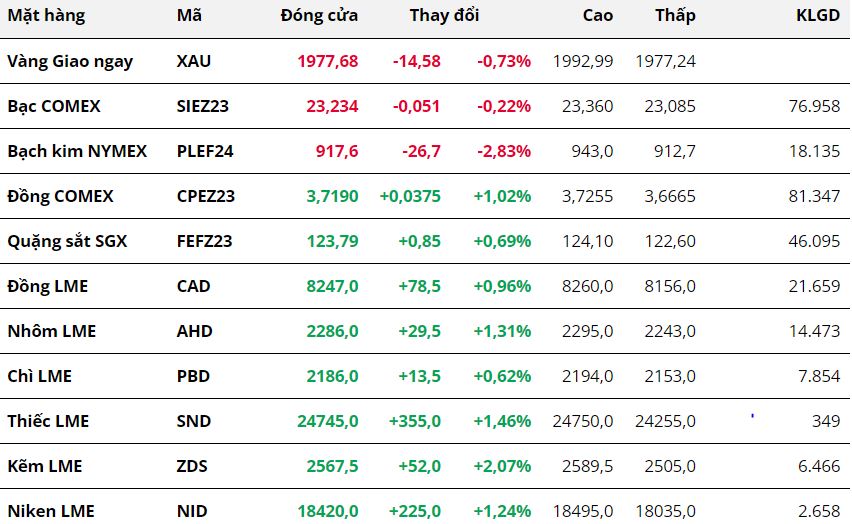

Kết thúc ngày giao dịch 6/11, thị trường kim loại ghi nhận diễn biến phân hóa rõ rệt giữa nhóm kim loại quý và kim loại cơ bản. Đối với nhóm kim loại quý, giá ba mặt hàng đồng loạt suy yếu, chấm dứt hai phiên tăng liên tiếp. Trong đó, giá bạch kim dẫn dắt đà giảm của nhóm khi giảm 2,83%, dừng chân ở mức 917,6 USD/ounce. Giá bạc đóng cửa tại 23,23 USD/ounce sau khi suy yếu 0,22%. Giá vàng cũng để mất 0,73%, chốt phiên tại mức 1.977,68 USD/ounce.

Sau phiên tăng mạnh vào cuối tuần trước, giá bạc và bạch kim đồng loạt hạ trong phiên đầu tuần, một phần do áp lực bán chốt lời của nhà đầu tư. Ngoài ra, việc đồng USD và lợi suất trái phiếu phục hồi làm tăng chi phí cơ hội nắm giữ kim loại quý cũng là lực cản đối với đà tăng của giá.

Cụ thể, chỉ số Dollar Index đứt chuỗi giảm ba phiên liên tiếp, kết phiên tăng 0,18% lên 105,22 điểm, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng 8 điểm cơ bản lên 4,65%.

Đối với nhóm kim loại cơ bản, giá đồng COMEX nối dài đà tăng sang phiên thứ ba liên tiếp, chốt phiên tăng 1,02% lên 8.198,98 USD/tấn, mức cao nhất trong hơn một tháng. Giá quặng sắt tăng 4 phiên liên tiếp, đóng cửa tại mốc 123,79 USD/tấn sau khi tăng 0,69%.

Giá đồng và quặng sắt đang phản ứng tích cực với việc Chính phủ Trung Quốc có thêm chính sách hỗ trợ nền kinh tế. Thủ tướng Trung Quốc Lý Cường phát biểu hôm Chủ nhật rằng nước này sẽ đẩy mạnh mở cửa nền kinh tế và tăng cường nhập khẩu hàng hóa. Đồng thời, Trung Quốc sẽ đẩy nhanh việc phát hành và sử dụng trái phiếu chính phủ, theo hãng thông tấn nhà nước Tân Hoa Xã.

Những tin tức này đã củng cố tâm lý nhà đầu tư, giá đồng và quặng sắt cũng được hưởng lợi.

Tuy vậy, giá quặng sắt có mức tăng yếu hơn so với đồng do tin đồn chính quyền Trung Quốc sẽ tăng cường giám sát thị trường quặng sắt sau khi giá tăng quá nóng.

Trong một diễn biến khác, giá nhôm LME cũng bật tăng 1,31% lên 2,286 USD/tấn, mức cao nhất trong một tháng, do lo ngại nguồn cung thiếu hụt.

Các nhà máy sản xuất nhôm tại tỉnh Vân Nam, một trung tâm sản xuất nhôm chính của Trung Quốc, đang giảm sản lượng vì lo thiếu điện khi bước vào mùa khô. Trong khi đó, tồn kho tại Sở Thượng Hải và Sở LME đều ở mức thấp. Tính đến ngày 3/11, tồn kho nhôm trên Sở LME đạt mức 468.700 tấn, thấp nhất kể từ đầu tháng 2/2023.

Nông Sản

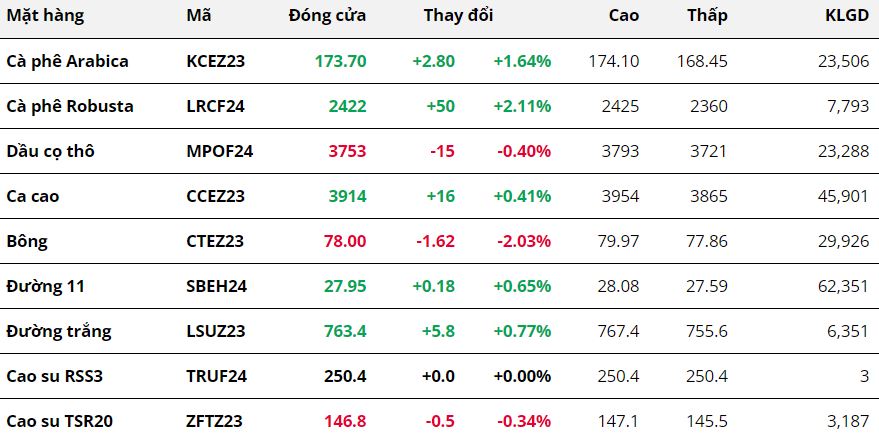

Thị trường nông sản diễn biến tương đối trái chiều trong phiên giao dịch đầu tuần, đặc biệt là nhóm các mặt hàng họ đậu. Dậu đậu ghi nhận mức biến động mạnh mẽ nhất trong nhóm khi nhảy vọt gần 3%, trong khi giá khô đậu sụt giảm hơn 1% trước áp lực bán kĩ thuật tại vùng giá 445. Ở diễn biến khác, đậu tương hồi phục phiên thứ 5 liên tiếp trong bối cảnh tình hình mùa vụ Brazil tiếp tục đón nhận tín hiệu kém khả quan.

Hãng tư vấn AgRural cho biết, nông dân tại Brazil mới chỉ gieo trồng 51% diện tích đậu tương niên vụ 2023/24 tính đến ngày 2/11, tiến độ chậm nhất từng được ghi nhận kể từ năm 2020. Đáng chú ý là tốc độ mùa vụ tại Mato Grosso mới chỉ đạt 83,3% kế hoạch, thấp hơn so với mức cùng kì năm ngoái và mức trung bình 5 năm. Tại một số vùng của bang sản xuất hàng đầu của Brazil ghi nhận độ ẩm đất thấp khiến nguy cơ phải trồng lại đậu tương tăng cao, đồng thời đe dọa trì hoãn thời gian lí tưởng trồng ngô vụ 2. Điều này phần nào tạo thêm một số lo ngại trên thị trường về mùa vụ tại Brazil, và tác động “bullish” đến giá của các mặt hàng.

Bên cạnh đó, giá đậu tương còn được thúc đẩy bởi số liệu xuất khẩu khả quan của Mỹ. Báo cáo Export Inspections tối qua cho thấy nước này đã giao 2,09 triệu tấn đậu tương trong tuần 27/10 – 02/11, cao hơn so với mức trong tuần trước đó. Ngoài ra, USDA cho biết Mỹ mới đây đã bán đơn hàng 126.000 tấn đậu tương niên vụ 2023/24 cho Trung Quốc, cho thấy nhu cầu từ thị trường quốc tế vẫn ở mức cao và hỗ trợ đến giá.

Trong bối cảnh thiếu vắng thông tin cơ bản mang tính đột biến, giá ngô đã đóng cửa phiên hôm qua tại mức tham chiếu. Bên cạnh đó, tâm lý thận trọng của thị trường trước thềm báo cáo WASDE tháng 11 vào đêm mai cũng là nguyên nhân lý giải cho xu hướng đi ngang của giá trong phiên vừa rồi.

Giá lúa mì khởi sắc phiên thứ 4 liên tiếp. Thị trường đang kỳ vọng USDA sẽ tiếp tục hạ ước tính đối với tồn kho lúa mì thế giới niên vụ 23/24 trong báo cáo WASDE tới đây từ mức dự báo tháng trước, vốn được ghi nhận là mức thấp nhất kể từ niên vụ 15/16. Điều này phản ánh những lo ngại của thị trường về nguồn cung lúa mì, trong bối cảnh mùa vụ thiệt hại diễn ra ở các nước sản xuất chính và biến động chính trị còn tiềm ẩn nhiều rủi ro ảnh hưởng đến thị trường ngũ cốc toàn cầu.

Nguyên Liệu Công Nghiệp

Chốt ngày giao dịch đầu tuần (6/11), giá bông chạm mức thấp nhất kể từ cuối tháng 6/2023 sau khi mất hơn 2% trong phiên hôm qua. MXV cho biết lực bán từ giới đầu tư kết hợp lo ngại nhu cầu thấp tạo nên áp lực kép lên giá mặt hàng này.

Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cho biết giới đầu tư tiếp tục cắt giảm vị thế mua ròng đối với 1.151 hợp đồng bông trong tuần kết thúc ngày 31/10. Hơn nữa, Don Shurley, Giáo sư danh dự về kinh tế bông của Đại học Georgia nhận định nhu cầu bông đang rất thấp phản ánh tình hình ảm đạm của kinh tế Mỹ và thế giới hiện nay. Điều này trái ngược với số liệu bán hàng bông Mỹ tăng kỷ lục lên 457.100 kiện trong báo cáo xuất khẩu tuần trước.

Giá dầu cọ cũng ghi nhận mức giảm 0,40% trong phiên hôm qua khi đồng ringgit mạnh lên và triển vọng nguồn cung tăng. Cụ thể, đồng ringgit tăng mạnh khiến giá dầu cọ trở nên đắt đỏ đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí tăng làm hạn chế lực mua trên thị trường. Trong khi đó, Hiệp hội Dầu cọ Malaysia đã chốt mức tăng sản lượng dầu cọ tháng 10 là 7,13%.

Ở chiều ngược lại, giá hai mặt hàng đường ghi nhận mức tăng nhẹ lần lượt 0,65% với đường 11 và 0,77% với đường trắng. Thị trường tiếp tục neo theo lo ngại sản lượng thấp tại các quốc gia sản xuất chính sẽ kéo theo sự thâm hụt nguồn cung trong niên vụ 2023/24. Đặc biệt khi sản xuất đường tại Brazil gặp khó khăn bởi thời tiết.

Chính phủ Brazil cho biết, quốc gia này chỉ xuất khẩu được 2,88 triệu tấn đường trong tháng 10, giảm 10% so với so với mức 3,16 tấn vào tháng 10 năm ngoái. Mưa xuất hiện tại khu vực phía Nam khiến cho hoạt động sản xuất đường bị gián đoạn và khâu vận chuyển cũng gặp khó khăn.

Thị trường cà phê tiếp tục là điểm sáng thu hút sự quan tâm của nhà đầu tư. Giá Arabica nối dài đà tăng sang ngày thứ 3 liên tiếp, đóng cửa giá cao hơn tham chiếu 1,64%. Giá Robusta cũng tăng mạnh hơn 2% trong phiên hôm qua. Tồn kho cà phê trên Sở ICE giảm sâu khiến lo ngại về khả năng đảm bảo đủ nguồn cung trên thị trường gia tăng, từ đó tiếp tục hỗ trợ giá đi lên.

Trong báo cáo kết ngày 6/11, tồn kho Arabica đạt chuẩn trên Sở ICE-US đã giảm thêm 12.454 bao loại 60kg, đưa tổng số cà phê lưu trữ về 347.555 bao. Đây là mức tồn kho thấp nhất từng ghi nhận trong hơn 24 năm.

Hơn nữa, đồng Real nội địa của Brazil mạnh lên trong phiên hôm qua, kéo theo tỷ giá USD/BRL giảm 0,32%. Chênh lệch tỷ giá đi xuống đã phần nào hạn chế nhu cầu bán hàng của nông dân Brazil do thu về ít nội tệ hơn. Điều này cũng góp phần thúc đẩy lực tăng của giá cà phê.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247