Tóm tắt tin tức chung

1. Thị trường lao động Mỹ hạ nhiệt Số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ tăng tuần thứ hai liên tiếp cho thấy môi trường lãi suất cao đang bắt đầu ảnh hưởng đến nhu cầu tuyển dụng của các doanh nghiệp. Đồng thời, chi phí lao động Quý III/2023 dự kiến sẽ giảm 0,8% so với quý trước, hạ nhiệt mạnh so với dự báo. Thị trường lao động trở nên bớt “nóng” hơn trong giai đoạn vừa qua sẽ khiến cho Cục Dự trữ Liên bang Mỹ (FED) có ít không gian để tăng lãi suất hơn.

2. Nhà xuất khẩu dầu hàng đầu Saudi Arabia có thể sẽ xác nhận lại trong những ngày tới việc gia hạn cắt giảm sản lượng dầu tự nguyện 1 triệu thùng/ ngày cho đến tháng 12, Reuters trích dẫn nguồn tin từ 6 nhà phân tích cho biết.

3. Tồn kho dầu toàn cầu dự báo sẽ giảm 120 triệu thùng trong quý IV, bên cạnh mức giảm 172 triệu thùng trong quý III. Nhu cầu dầu toàn cầu dự báo sẽ tăng 1,5 triệu thùng/ngày vào năm 2024. Việc thắt chặt nguồn cung vẫn để lại rủi ro thâm hụt trên thị trường, ít nhất là trong ngắn hạn, từ đó hỗ trợ giá dầu tăng trở lại trong ngày giao dịch hôm qua.

4. Ngân hàng Trung ương Anh (BOE) đã quyết định giữ nguyên lãi suất tại mức 5,25%, mức cao nhất trong vòng 15 năm trở lại đây, ghi nhận tháng thứ hai liên tiếp lãi suất tại nền kinh tế có lạm phát cao nhất giữa các quốc gia phát triển không thay đổi. Tuy nhiên, Thống đốc BOE Andrew Bailey cũng ám chỉ rằng lãi suất sẽ duy trì ở mức cao trong một thời gian dài, phù hợp với tuyên bố được đưa ra sau cuộc họp của Ủy ban Chính sách tiền tệ.

5. Chỉ số PMI sản xuất của Đức trong tháng 10/2023 đạt mức 40,8 điểm, phù hợp với dự báo và cao hơn mức 39,6 điểm của tháng trước đó, do sản lượng suy yếu với tốc độ chậm hơn. Trong khi đó, chỉ số PMI sản xuất của Eurozone trong tháng 10/2023 giảm nhẹ từ mức 43,4 điểm xuống còn 43,1 điểm, phù hợp với dự báo chủ yếu do nhu cầu tiêu thụ trong khu vực cũng như toàn cầu suy yếu. Cả hai dữ liệu đều nằm dưới ngưỡng 50 điểm cho thấy sự thu hẹp trong lĩnh vực.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

.jpg)

Giá dầu lấy lại động lực tăng trước thông tin của một số Ngân hàng Trung ương lớn trên thế giới cho thấy lãi suất có thể đã đạt đỉnh. Dầu WTI sau khi rơi xuống 80 USD/thùng đã bật tăng nhờ lực mua kỹ thuật, chấm dứt chuỗi giảm 3 phiên liên tiếp trước đó.

Cụ thể, giá dầu WTI tăng 2,51% lên 82,46 USD/thùng và dầu Brent chốt phiên tăng 2,62% lên mức 86,85 USD/thùng.

Vào ngày hôm qua, lần thứ hai, Ngân hàng Trung ương Anh (BOE) đã quyết định giữ nguyên lãi suất ở mức 5,25% trong cuộc họp Ủy ban Chính sách Tiền tệ (MPC) tháng 11/2023. Trước đó, Cục Dự trữ Liên bang Mỹ (FED) cũng đã giữ nguyên mức lãi suất lần thứ hai, và Ngân hàng Trung ương Châu u (ECB) giữ lãi suất không đổi sau 10 lần tăng liên tiếp.

Thị trường kỳ vọng giai đoạn tăng lãi suất đang dần đến hồi kết, làm giảm bớt áp lực cho nền kinh tế. Điều này củng cố dòng tiền rủi ro quay lại thị trường, chứng khoán Mỹ tăng điểm và giá dầu cũng nhận được lực mua mạnh mẽ tương tự.

Ngoài ra, 6 nhà phân tích từ Reuters cho biết quốc gia xuất khẩu dầu hàng đầu Saudi Arabia có thể sẽ xác nhận lại gia hạn cắt giảm sản lượng dầu tự nguyện 1 triệu thùng/ngày cho đến tháng 12. Một số khác vừa đồng thuận với ý kiến trên vừa cho biết về việc duy trì cắt giảm sau tháng đó.

Ngân hàng Standard Chartered dự báo giá dầu Brent năm 2024 là 98 USD/thùng nhờ các yếu tố cung cầu cơ bản. StanChart dự báo thị trường sẽ thâm hụt trong hai quý đầu năm 2024, và thặng dư trong nửa cuối năm. Ngân hàng cho biết OPEC có thể vẫn thực hiện mục tiêu ổn định giá cả nên nguồn cung của thị trường năm 2025 có thể bị thắt chặt hơn.

Tồn kho dầu toàn cầu dự báo sẽ giảm 120 triệu thùng trong quý IV, bên cạnh mức giảm 172 triệu thùng trong quý III. Nhu cầu dầu toàn cầu dự báo sẽ tăng 1,5 triệu thùng/ngày vào năm 2024. Việc thắt chặt nguồn cung vẫn để lại rủi ro thâm hụt trên thị trường, ít nhất là trong ngắn hạn, từ đó hỗ trợ giá dầu tăng trở lại trong ngày giao dịch hôm qua.

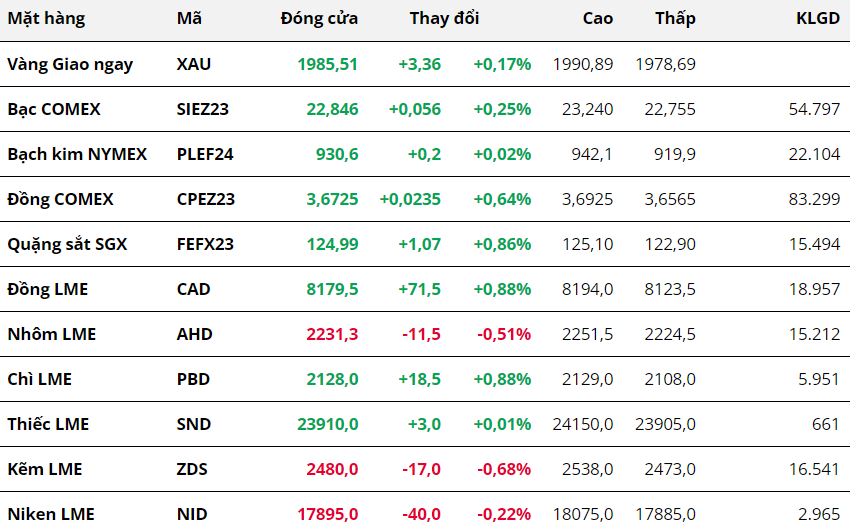

Kim Loại

Kết thúc ngày giao dịch 2/11, hầu hết các mặt hàng kim loại đều tăng giá do sự suy yếu của đồng bạc xanh. Đối với nhóm kim loại quý, giá cả 3 mặt hàng đồng loạt phục hồi trong sắc xanh.

Giá bạc tăng mạnh nhất nhóm khi tăng 0,25% lên 22,84 USD/ounce.

Giá bạch kim nhích nhẹ 0,02%, đóng cửa tại mức 930,6 USD/ounce. Giá vàng chốt phiên tại 1.985,51 USD/ounce nhờ phục hồi 0,17%.

Đối với nhóm kim loại cơ bản,

giá đồng COMEX tăng 0,64% lên 3,67 USD/pound.

Giá quặng sắt tăng hai liên liên tiếp, đóng cửa tại mức 124,99 USD/tấn sau khi tăng 0,86%.

Đồng USD suy yếu đã hỗ trợ dòng tiền quay trở lại thị trường kim loại. Chỉ số Dollar Index mở cửa gap-down trong phiên giao dịch hôm qua và kết phiên giảm 0,71%, dừng chân ở mức 106,12 điểm. Đây cũng là phiên giảm mạnh nhất của chỉ số này trong vòng hơn 1 tuần.

Đồng bạc xanh đang phải chịu áp lực khi Cục Dự trữ Liên bang Mỹ (FED) ngày càng có ít không gian để tiếp tục thắt chặt tiền tệ mạnh tay. Mặc dù FED vẫn để ngỏ khả năng tăng lãi suất trong cuộc họp tháng 12. Tuy nhiên, phần lớn nhà đầu tư kỳ vọng FED sẽ tiếp tục giữ lãi suất ổn định, do điều kiện tài chính tại Mỹ đang bị thắt chặt bởi lợi suất trái phiếu tăng cao. Các chuyên gia kinh tế đã cho rằng mức tăng đột biến gần đây của lợi suất trái phiếu tương đương với việc FED tăng lãi suất thêm 75 điểm cơ bản.

Hơn nữa, dữ liệu Bộ Lao động Mỹ công bố hôm qua cho thấy số đơn xin trợ cấp thất nghiệp của Mỹ đã tăng 2 tuần liên tiếp, phản ánh thị trường lao động đang phải chịu áp lực. Số liệu được ADP công bố vào ngày 1/11 cũng chỉ ra tăng trưởng tiền lương tại Mỹ đạt mức thấp nhất trong 2 năm. Điều này càng giúp thu hẹp không gian tăng lãi suất của FED và khiến cho đồng USD suy yếu.

Ngoài ra, đối với quặng sắt, đây vốn là mặt hàng nhạy cảm hơn đối với các tín hiệu kích thích kinh tế của Trung Quốc. Do đó, lực mua quặng sắt vẫn được duy trì nhờ vào việc Chính phủ Trung Quốc tuyên bố hỗ trợ cho lĩnh vực bất động sản. Tuy vậy, mức tăng của giá đã thu hẹp hơn hẳn so với phiên trước đó, do chịu áp lực từ yếu tố tiêu thụ.

Theo Hiệp hội Thép Châu Âu, trong quý II/2023, nhập khẩu thép tại khu vực Liên minh châu Âu (EU) giảm 10% so với cùng kỳ năm ngoái. Triển vọng ngành thép kém lạc quan có thể gây sức ép lên nhu cầu quặng sắt, nguyên liệu đầu vào cho sản xuất thép.

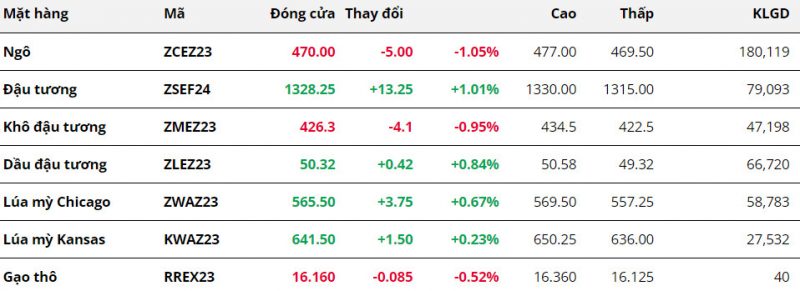

Nông Sản

Khép lại phiên giao dịch ngày 2/11, đậu tương tiếp tục khởi sắc phiên thứ 3 liên tiếp, đồng thời là mặt hàng nông sản tăng mạnh nhất trong phiên vừa rồi. Tuy nhiên, giá mặt hàng này một lần nữa bị chặn lại ở vùng kháng cự 1330 trước bối cảnh tác động “bullish” không đủ mạnh để phá vỡ xu hướng đi ngang trong 3 tuần gần đây. Trong khi đó, giá ngô nối dài đà giảm khi tiến sát vùng hỗ trợ 470 trong bối cảnh nhu cầu nhập khẩu từ Mỹ suy yếu.

Báo cáo Export Sales cho thấy, khối lượng bán hàng đậu tương niên vụ 23/24 của Mỹ trong tuần 20 – 26/10 đã giảm so với doanh số trong báo cáo trước đó. Tuy nhiên, con số này vẫn duy trì ở trên mức 1 triệu tấn. Điều này phản ánh nhu cầu nhập khẩu từ Mỹ hiện vẫn tương đối tốt, trong bối cảnh đang là cao điểm vụ thu hoạch tại nước này và tác động hỗ trợ đến giá đậu tương trong phiên tối.

Ở chiều ngược lại, số liệu xuất khẩu trong báo cáo tối qua gây thất vọng đã góp phần gây sức ép và đẩy giá khô đậu tương xuống sát mốc hỗ trợ tâm lý 425 trong phiên hôm qua. Bên cạnh đó, BCR cho biết các vùng nông nghiệp chính của Argentina mới đây tiếp tục nhận được lượng mưa tích cực hơn. Độ ẩm đất tốt sẽ giúp cải thiện chất lượng ngô và việc trồng đậu tương diễn ra thuận lợi hơn, đồng thời củng cố triển vọng năng suất mùa vụ năm nay của Brazil và tác động “bearish” đến giá các mặt hàng.

Giá dầu đậu tương đã quay đầu khởi sắc trở lại sau hai phiên lao dốc trước đó. Bên cạnh hỗ trợ kĩ thuật, tồn kho dầu đậu đầu tháng 10 của Mỹ giảm xuống mức thấp nhất kể từ 2015 là yếu tố đã giúp giá lấy lại được sắc xanh trong phiên vừa rồi.

Giá lúa mì ghi nhận phiên thứ hai liên tiếp hồi phục trước một số lo ngại về nguồn cung. Bộ Nông nghiệp Nga đã đề xuất với chính phủ nước này áp đặt lệnh cấm xuất khẩu lúa mì Durum trong 6 tháng, bắt đầu từ ngày 1/12/2023 cho đến ngày 31/5/2024. Động thái này được cho là nằm kiểm soát giá mì ống nội địa, vốn đang tăng mạnh trong thơi gian gần đây. Mặc dù Nga là quốc gia xuất khẩu lúa mì lớn nhất thế giới, nhưng sản lượng lúa mì Durum của nước này tương đối hạn chế. Điều này khiến lệnh cấm xuất khẩu của Nga dù tạo ra một số lo ngại nhưng ảnh hưởng đến thị trường không quá mạnh.

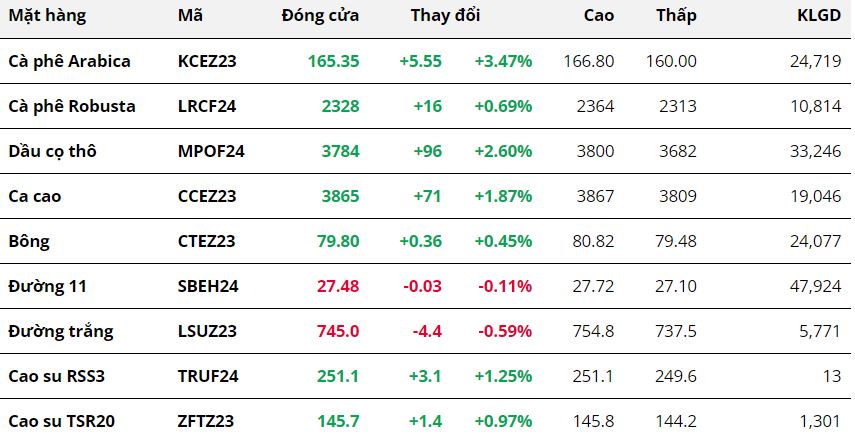

Nguyên Liệu Công Nghiệp

Kết thúc ngày giao dịch 2/11, giá bông đã tăng nhẹ 0,45% sau 4 ngày giảm liên tiếp. MXV cho biết đồng USD yếu đi kết hợp cùng dữ liệu bán hàng tích cực đã thúc đẩy giá đi lên.

Chỉ số Dollar Index giảm mạnh, đồng nghĩa với việc đồng USD yếu đi và giá bông Mỹ rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí thấp hơn đã kích thích lực mua tăng.

Bên cạnh đó, Bộ Nông nghiệp Mỹ (USDA) cho biết Mỹ đã bán 457.100 kiện bông trong tuần kết thúc ngày 26/10, tăng vọt so với các đơn hàng ảm đạm trước đó. Xuất khẩu cũng có sự cải thiện với 132.200 kiện, tăng 32% so với tuần trước và 15% so với mức trung bình 4 tuần. Dữ liệu bán hàng xuất khẩu tích cực cho thấy nhu cầu về bông đã quay trở lại.

Cùng với đó, giá dầu cọ tăng mạnh 2,6% trong phiên hôm qua nhờ việc gia hạn hạn chế xuất khẩu tại Indonesia. Quan chức thuộc Bộ Thương mại Indonesia cho biết nước này sẽ tiếp tục thực hiện chính sách chính sách nghĩa vụ thị trường dầu cọ đến năm 2024 để duy trì sự ổn định giá dầu ăn trong nước.

Tâm điểm chú ý của thị trường nguyên liệu công nghiệp hướng đến giá cà phê khi giá Arabica tăng vọt 3,47% so với tham chiếu. Tồn kho trên Sở ICE cùng Dollar Index đồng loạt giảm sâu tạo hỗ trợ kép, thúc đẩy lực mua đối với mặt hàng này.

Trong báo cáo chốt ngày 2/11, tồn kho Arabica đạt chuẩn trên Sở ICE-US tiếp tục giảm thêm 11.933 bao loại 60kg, đưa tổng số bao cà phê đang lưu giữ về mức 368.100. Đây là lượng cà phê lưu trữ thấp nhất ghi nhận kể từ tháng 5/1999.

Cùng với đó, chỉ số Dollar Index giảm 0,71% sau khi Cục Dự trữ Liên bang Mỹ (FED) quyết định duy trì mức lãi suất 5,25 - 5,5% tại cuộc họp mới nhất, khiến dòng tiền chuyển từ các tài sản trú ẩn sang các thị trường khác như chứng khoán hay hàng hóa. Việc Dollar Index giảm sâu cũng khiến nông dân Brazil hạn chế bán hàng.

Trong khi đó, giá Robusta chỉ tăng nhẹ do kỳ vọng thu hoạch cà phê ở Việt Nam diễn ra thuận lợi và nguồn cung mới sớm đẩy ra thị trường. Cùng chung xu hướng giá thế giới, ghi nhận sáng nay trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ cũng nhích nhẹ 100 đồng/kg, đưa mức thu mua cà phê trong nước lên 57.000 - 57.900 đồng/kg. So với hai tháng trước, giá cà phê nội địa đã giảm đến gần 10.000 đồng/kg.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247