Tóm tắt tin tức chung

1. PMI sản xuất ISM tháng 9 của Mỹ là 46,7 so với 49,0 kỳ vọng

2. ADP Việc làm tháng 10 tại Hoa Kỳ: +113K so với +150K dự kiến

3. Cơ hội việc làm JOLTS trong tháng 9: 9,553 triệu so với dự kiến là 9,250 triệu

4. Chi tiêu xây dựng tháng 9 của Hoa Kỳ: + 0,4% so với + 0,4% dự kiến

5. Tồn kho dầu thô hàng tuần của EIA: +774K so với +1261K dự kiến

6. Trong cuộc họp Ủy ban Thị trường mở Liên bang (FOMC) ngày 2/11 theo giờ Việt Nam, Cục Dự trữ Liên bang Mỹ (FED) đã quyết giữ lãi suất chính sách ở mức 5,25% – 5,5%, phù hợp với kỳ vọng của thị trường. Tuy nhiên, FED để ngỏ. khả năng chi phí đi vay có thể tăng thêm trong một tuyên bố chính sách thừa. nhận rằng sức mạnh đáng kinh ngạc của nền kinh tế Mỹ. Chủ tịch FED Jerome Powell cũng cho biết ông vẫn chưa tự tin để đánh giá liệu chính sách tiền tệ có

7. Bảng lương phi nông nghiệp của Mỹ trong tháng 10/2023 do ADP khảo sát và cơ hội việc làm mới trong tháng 9/2023 đều tăng nhẹ so với tháng trước, tuy nhiên cả hai chỉ số đều không đạt được như kỳ vọng. Đây là tín hiệu cho thấy thị trường lao động Mỹ đang duy trì ổn định, không quá mạnh mẽ, sẽ khiến cho không gian tăng lãi suất của FED thu hẹp lại trong thời gian tới.

8. Lĩnh vực sản xuất tại Mỹ tiếp tục gặp áp lực Chỉ số quản lý mua hàng (PMI) sản xuất của Mỹ trong tháng 10/2023 do Viện Quản lý Cung ứng khảo sát duy trì tháng thứ 12 liên tiếp thu hẹp cho thấy môi trường lãi suất cao tiếp tục gây ảnh hưởng nặng nề lên lĩnh vực. Một bản khảo sát độc lập của S&P Global cho thấy hoạt động sản xuất duy trì ở mức trung lập, tuy nhiên ISM khảo sát đối với nhiều ngành nghề hơn cho thấy lĩnh vực này của Mỹ vẫn đang suy yếu toàn phần.

9. JPMorgan ước tính nhu cầu dầu toàn cầu đạt trung bình 102,1 triệu thùng/ngày trong tháng 10, thấp hơn khoảng 100.000 thùng/ngày so với dự báo trước.

10. Theo khảo sát của Bloomberg, OPEC đã bơm trung bình 28,08 triệu thùng/ngày trong tháng 10, tăng khoảng 50.000 thùng/ngày so với tháng trước, được thúc đầy bởi sự gia tăng sản lượng ở Nigeria, Congo, Gabon, Angola và Equatorial Guinea.

11. Standard Chartered dự báo giá dầu Brent năm 2024 là 98 USD/thùng, được hỗ trợ bởi các yếu tố cung cầu cơ bản. Nhu cầu dầu toàn cầu được dự đoán sẽ tăng 1,5 triệu thùng/ngày vào năm 2024, với nguồn cung ngoài OPEC tăng 0,88 triệu thùng/ngày, dẫn đầu là Mỹ, Canada, Guyana và Brazil.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

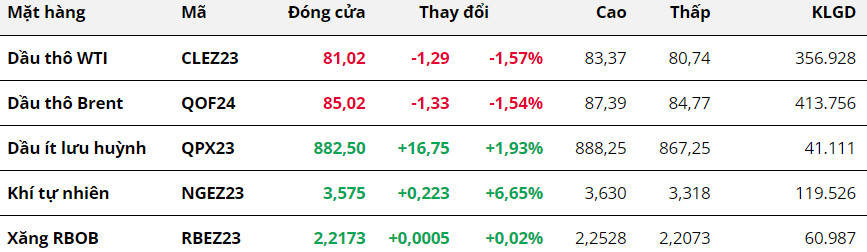

Khép lại ngày giao dịch đầu tiên của tháng 11, giá dầu nối dài đà giảm sang phiên thứ 3 liên tiếp khi tồn kho nhiên liệu tại Mỹ gia tăng, cho thấy những áp lực nguồn cung đang giảm bớt. Ngoài ra, đồng USD mạnh lên cũng hạn chế sức mua đối với dầu thô, góp phần gây áp lực lên giá.

Giá dầu WTI chốt phiên ngày 1/11 giảm 0,7% xuống 80,44 USD/thùng, mức thấp nhất kể từ ngày 28/8. Giá dầu Brent giảm 0,5% xuống 84,63 USD/thùng, mức thấp nhất kể từ ngày 6/10.

Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết tồn kho dầu thô thương mại của Mỹ trong tuần kết thúc vào ngày 27/10 tăng 773.000 thùng lên mức 421,9 triệu thùng, không thay đổi nhiều so với báo cáo của Viện Dầu khí Mỹ (API). Tồn kho dầu thô tại Cushing, Oklahoma, trung tâm phân phối dầu WTI kỳ hạn của Mỹ cũng tăng 272.000 thùng trong tuần trước.

Trong khi đó, tồn kho xăng tăng 65.000 thùng, trái ngược với kỳ vọng giảm 800.000 thùng của thị trường. Nhu cầu dầu thô suy yếu khi kế hoạch khởi động lại các nhà máy lọc dầu bảo trì chậm hơn dự kiến.

Cũng cho thấy tiêu thụ nhiên liệu có phần yếu hơn tuần trước, tổng sản phẩm được cung cấp, một thước đo cho nhu cầu, đã giảm 233.000 thùng/ngày xuống 19,86 triệu thùng/ngày. Bên cạnh yếu tố cung cầu, đồng USD mạnh lên ngay sau dữ liệu việc làm của Mỹ cũng gây sức ép cho giá dầu. Cụ thể, số người có việc ngoài ngành nông nghiệp theo khảo sát của ADP đạt mức 113.000 trong tháng 10/2023, tăng từ mức 89.000 của tháng 9/2023, chấm dứt chuỗi giảm 3 tháng liên tiếp. Chỉ số Dollar Index, thước đo giá trị đồng USD, đã tăng lên mức cao nhất trong 4 tuần, khiến cho chí phí mua dầu vật chất trở nên đắt đỏ hơn.

Mặc dù dữ liệu cho thấy thị trường lao động Mỹ ổn định, nhưng hoạt động sản xuất có sự thu hẹp đáng kể. Theo báo cáo của Viện Quản lý Cung ứng (ISM), chỉ số quản lý mua hàng (PMI) sản xuất của Mỹ trong tháng 10 đạt 46,7 điểm, thấp hơn 2,3 điểm so với dự báo và dữ liệu của tháng trước.

Các thông tin trên đã kéo dầu đảo ngược mức tăng mạnh trong nửa phiên đầu, vốn được hỗ trợ bởi căng thẳng leo tháng tại khu vực Trung Đông khi lãnh đạo Iran đã kêu gọi các nước Hồi giáo dừng cung cấp dầu cho Israel.

Các nhà đầu tư cũng thận trọng chốt lời trước tâm điểm cuộc họp lãi suất của FED. Rạng sáng nay vào lúc 1h00 theo giờ Việt Nam, cuộc họp đi đến quyết định giữ nguyên lãi suất chính sách ở mức 5,25% – 5,50%, phù hợp với kỳ vọng của thị trường.

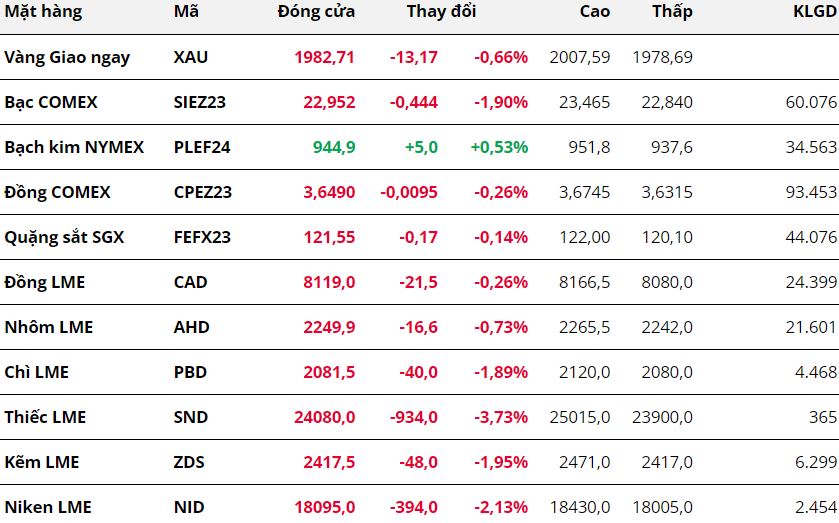

Kim Loại

Dự báo giá đồng sẽ giảm trong năm 2024

Dự báo giá đồng sẽ giảm trong năm 2024

Chốt ngày giao dịch đầu tiên của tháng 11, thị trường kim loại ghi nhận diễn biến phân hóa. Đối với nhóm kim loại quý, giá cả ba mặt hàng chìm trong sắc đỏ. Giá bạch kim dẫn dắt đà giảm của nhóm khi giảm 1,53%, dừng chân ở mức 930,4 USD/ounce. Giá vàng và giá bạc giảm phiên thứ hai liên tiếp, lần lượt giảm 0,03% xuống 1.982,15 USD/ounce và giảm 0,71% về 22,79 USD/ounce.

Giá bạc và bạch kim biến động khá mạnh trong hôm qua. Trong phiên sáng, giá cả hai mặt hàng đều chịu sức ép do đồng USD tiếp tục mạnh lên. Hơn nữa, lực bán bạc và bạch kim được củng cố ngay sau khi các chuyên gia hạ dự báo giá hai mặt hàng này.

Cụ thể, theo Reuters, giá bạch kim dự kiến sẽ hạ xuống 1.023 USD/ounce trong năm 2024, từ mức 1.100 USD/ounce trong cuộc khảo sát ba tháng trước. Đối với bạc, dự báo giá đạt mức 24,85 USD/ounce vào năm 2024 và 23,2 USD/ounce vào năm 2023, giảm so với khảo sát trước.

Tuy nhiên, giá bạc và bạch kim đã thu hẹp mức giảm trong phiên tối khi đồng USD lại suy yếu. Dữ liệu kinh tế kém lạc quan của Mỹ và quyết định giữ nguyên lãi suất của Cục Dự trữ Liên bang Mỹ (FED) đã gây áp lực lên đồng Dollar Mỹ.

Cụ thể, theo Viện quản lý cung ứng (ISM), chỉ số quản lý thu mua (PMI) sản xuất của Mỹ tiếp tục ở ngưỡng thu hẹp, chỉ đạt 46,7 điểm trong tháng 10. Con số này thấp hơn cả mức dự báo và số liệu tháng trước

Đối với nhóm kim loại cơ bản, giá đồng COMEX đóng cửa mà không thay đổi so với mức tham chiếu. Trong phiên sáng, giá đồng phải chịu sức ép sau khi Trung Quốc công bố chỉ số PMI sản xuất Caixin rơi xuống ngưỡng thu hẹp sau hai tháng mở rộng, chỉ đạt 49,5 điểm trong tháng 10. Điều này làm triển vọng tiêu thụ đồng bị xấu đi, trong khi đó, nguồn cung đồng vẫn tích cực. Sản lượng đồng của Chile, quốc gia khai thác đồng lớn nhất thế giới, đạt 457.393 tấn trong tháng 9, tăng 4,1% so với cùng kỳ năm ngoái và tăng 5,34% so với tháng 8.

Làm tăng thêm áp lực bán, dự báo giá đồng cũng sẽ giảm xuống 8.625 USD/tấn vào năm 2024, thấp hơn 3% so với cuộc khảo sát trước của Reuters.

Sức mua đồng chỉ quay trở lại trong phiên chiều khi đồng bạc xanh suy yếu. Hơn nữa, áp lực vĩ mô giảm sau động thái “ôn hòa” của quan chức FED trong cuộc họp lãi suất giúp củng cố lực mua đồng. Điều này khiến giá đồng xóa bỏ hoàn toàn mức giảm của phiên sáng.

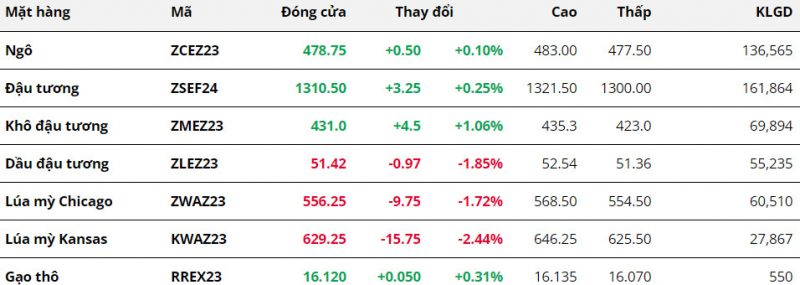

Nông Sản

Giá dầu đậu tương xuống mức thấp nhất 5 tháng

Giá dầu đậu tương xuống mức thấp nhất 5 tháng

Kết thúc ngày 1/11, giá đậu tương hợp đồng tháng 1 vẫn giằng co và đóng cửa trên vùng hỗ trợ tâm lí 480 USD/tấn. MXV cho biết các thông tin cơ bản về triển vọng mùa vụ ở các nước sản xuất chính tại Nam Mỹ duy trì tác động trái chiều lên giá. Trong khi đó, gần đây, xuất khẩu của Brazil đang có dấu hiệu chững đã giữ giá đậu tương trong sắc xanh. Giá đóng cửa phiên hôm qua với mức tăng nhẹ 0,34%.

Bến 201 của cảng xuất khẩu ngũ cốc Paranagua, phải đóng cửa sau vụ cháy vào cuối tuần trước, sẽ hoạt động lại muộn hơn dự kiến. Mặc dù hàng hóa đang dự trữ không bị thiệt hại, nhưng sự cố này khiến các lô hàng đậu tương và khô đậu của Brazil tại cảng bị trì hoãn tạm thời. Số liệu trong báo cáo tuần này của Hiệp hội Các nhà Xuất khẩu Ngũ cốc Brazil (ANEC) cho biết các lô hàng xuất khẩu đậu tương trong tháng 10 của nước này sẽ giảm xuống 5,96 triệu tấn, so với mức 6,14 triệu tấn được đưa ra trước đó. Báo cáo này đánh dấu lần thứ 3 liên tiếp ANEC điều chỉnh giảm với dự báo xuất khẩu đậu tương của Brazil trong tháng 10. Thông tin trên càng củng cố sức ép cạnh tranh đến từ nguồn cung đang sẵn có của Mỹ, đồng thời phản ánh bất lợi trong vận tải mà quốc gia này thời gian đây. Đây là nguyên chính giúp giá của đậu tương tiếp tục khởi sắc trong phiên hôm qua.

Đối với hai mặt hàng thành phẩm, giá khô đậu và dầu đậu đều đồng loạt suy yếu trong hôm qua. Áp lực từ triển vọng mùa vụ tích cực hơn Argentina vẫn là yếu tố đè nặng lên giá của các mặt hàng. Dầu đậu tương là mặt hàng có mức biến động mạnh nhất nhóm nông sản, lao dốc gần 3%, đẩy giá xuống mức thấp nhất trong gần 5 tháng qua.

Trong khi đó, hoạt động xuất khẩu kém khả quan của Brazil đã kìm hãm lực bán trên thị trường khô đậu tương. Tương tự như đậu tương, ANEC mới đây đã hạ dự báo đối với xuất khẩu khô đậu tương trong tháng 10 của Brazil xuống chỉ còn 1,69 triệu tấn, so với mức 2 triệu tấn ước tính tuân trước. Con số này còn thấp hơn mức doanh số đạt được trong cùng kỳ năm 2022. Điều này phản ánh nhu cầu tại Brazil đang suy yếu trong ngắn hạn và gây áp lực lên giá khô đậu.

Trên thị trường nội địa, ghi nhận trong sáng hôm qua (1/11), giá khô đậu tương nhập khẩu quay đầu suy yếu. Cụ thể, tại cảng Cái Lân, giá khô đậu Nam Mỹ kỳ hạn giao 2 tháng cuối năm nay được chào bán trong khoảng 14.000 - 14.650 đồng/kg. Đối với kỳ hạn giao hàng quý I năm sau, giá chào bán dao động quanh mức 13.700 - 13.800 đồng/kg. Tại cảng Vũng Tàu, giá chào khô đậu nhập khẩu tiếp tục ghi nhận mức thấp hơn khoảng 100 đồng/kg so với cảng Cái Lân.

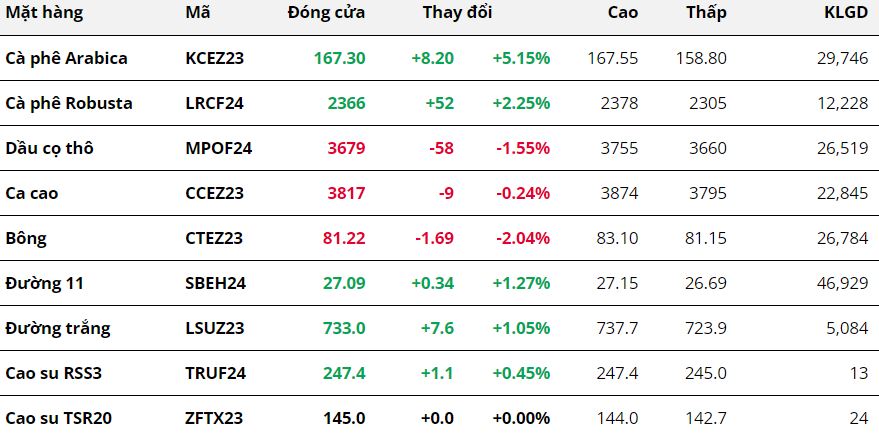

Nguyên Liệu Công Nghiệp

Kết thúc phiên giao dịch 1/11,

giá Arabica đã quay đầu giảm mạnh 4,48% sau khi bật tăng trong phiên cuối cùng của tháng 10.

Giá Robusta cũng thấp hơn mức tham chiếu 2,28%. Tâm lý hoang mang của giới đầu cơ trước cuộc họp lãi suất của Cục Dự trữ Liên bang Mỹ (FED) khiến giá biến động mạnh.

Thông tin cơ bản trên thị trường dường như đang lu mờ trước dòng tiền của giới đầu cơ. Bất chấp việc tồn kho Arabica đạt chuẩn trên Sở ICE-US giảm về mức 380.033 bao loại 60kg, mức thấp nhất trong 24 năm, giá cà phê vẫn quay đầu lùi mạnh.

Thị trường đã có nhiều đồn đoán trái chiều về khả năng tăng lãi suất của FED trước khi tổ chức này quyết định giữ nguyên lãi suất chính sách ở mức 5,25% – 5,5% trong cuộc họp vào rạng sáng ngày 2/11, theo giờ Việt Nam. Cà phê là loại hàng hóa không thiết yếu và chịu tác động lớn từ các biến động kinh tế vĩ mô và dòng tiền trên thị trường. Điều này lý giải cho việc giá bất ngờ giảm sâu sau phiên bật tăng trước đó dù thông tin cơ bản vẫn tiếp tục tác động “bullish” đến giá.

Ở chiều ngược lại, giá hai mặt hàng đường tiếp tục khởi sắc trong phiên hôm qua.

Giá đường trắng tăng thêm 2,24% và

giá đường 11 cao hơn mức tham chiếu 1,55%, quay về vùng giá cao nhất trong 12 năm. Triển vọng nguồn cung đường kém tích cực tại Ấn Độ vẫn hỗ trợ giá.

Sản lượng đường trong niên vụ 2023/24 tại Ấn Độ có thể giảm 8% so với vụ trước do nguồn cung mía bị ảnh hưởng bởi El Nino, cơ quan thương mại hàng đầu nước này cho biết. Sản lượng giảm có thể kéo theo hạn ngạch xuất khẩu cũng ở mức thấp.

Giá bông tiếp tục giảm hơn 2% so với tham chiếu, đánh dấu phiên mang sắc đỏ thứ 4 liên tiếp và chạm mức thấp nhất trong gần 4 tháng. Giới quan sát nhận định, những lo ngại về nhu cầu “mỏng manh” trên thị trường đang gây sức ép lên giá.

Dự báo tồn kho tăng đã hạn chế sự khởi sắc của

dầu cọ, đóng cửa giá chỉ tăng nhẹ 0,24% so với tham chiếu.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247