Tóm tắt tin tức chung

1. Nền kinh tế lớn thứ hai thế giới đang chứng kiến bong bóng bất động sản xì hơi, chính quyền địa phương phải chật vật để trả bớt nợ và hệ thống ngân hàng chịu ảnh hưởng nặng nề từ cả hai vấn đề này.

2. Các nhà kinh tế dự đoán tăng trưởng GDP của Mỹ trong quý III có thể tăng với tốc độ nhanh nhất trong hai năm qua. Tỷ lệ GDP thực tế hàng quý ban đầu có thể đạt mức 4,3%. Động lực chính của nền kinh tế Mỹ, tiêu dùng cả nhân dự kiến sẽ tăng trưởng với tốc độ 4%. Dữ liệu GDP công bố vào thứ Năm (26/10) có thể không đủ để thúc đẩy FED tăng lãi suất vào tháng 11, nhưng chi tiêu cá nhân tiếp tục tăng trưởng trong quý IV có thể làm tăng khả năng FED thắt chặt hơn vào cuối năm.

3. Tuần trước, Powell đã nhắc lại sự cần thiết phải tiến hành thận trọng chính sách thắt chặt tiền tệ. Các quan chức Fed khác cũng đưa ra tuyên bố tương tự. Hiện tại, thị trường về cơ bản “tin chắc" rằng FED sẽ không tăng lãi suất trong tháng 11 và khả năng tăng lãi suất trong tháng 12 chỉ ở mức gần 20%, trừ khi dữ liệu GDP quý III của Mỹ và chỉ số giá PCE tháng 9 công bố trong tuần này ở mức cao hơn kỳ vọng của thị trường rất nhiều

4. Giai đoạn vừa qua thị trường ghi nhận mức bán hàng tăng vọt của Mỹ do các vấn đề về nguồn cung, đặc biệt là đối với khô đậu và lúa mì. Tuần trước, đây chính là yếu tố đã khiến cho giá khô đậu tương nhảy vọt. Các báo cáo Daily Export Sales có thể sẽ tiếp tục xuất hiện và báo cáo Export Sales hàng tuần được phát hành vào thứ Năm (26/10) cũng cần được theo dõi.

5.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

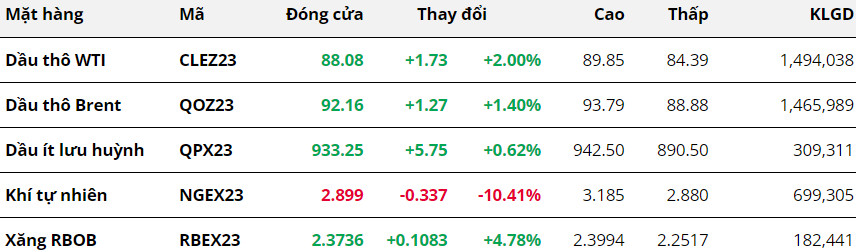

Sau khi liên tục tăng giảm trái chiều trong các phiên, giá dầu đã kết thúc tuần giao dịch 16/10 – 22/10 trong sắc xanh. Nhìn chung, lo ngại về tình hình căng thẳng tại khu vực Trung Đông, cùng các yếu tố vĩ mô trong tuần qua đã cùng hỗ trợ cho giá dầu.

Cụ thể, giá dầu WTI tăng 2% lên 88,08 USD/thùng. Dầu Brent chốt tuần với mức giá 92,16 USD/thùng, tăng 1,4% so với tuần trước đó.

Trong tuần qua, giá dầu đã WTI đã có thời điểm tiến gần mốc 90 USD/thùng sau thông tin Ngoại trưởng Iran, Hossein Amirabdollahian, kêu gọi cấm vận dầu mỏ đối với Israel. Điều này là hệ quả sau một vụ nổ lớn tại bệnh viện Al-Ahli al-Arabi ở thành phố Gaza khiến hàng trăm người thiệt mạng.

Căng thẳng sau đó đã được xoa dịu phần nào, giúp hạn chế đà tăng của giá dầu trong phiên cuối tuần. Dưới áp lực từ Mỹ, Israel đã đồng ý hoãn chiến dịch quân sự quy mô lớn nhằm tiêu diệt Hamas, công khai thay đổi giọng điệu về kế hoạch hoạt động, đề xuất cách tiếp cận hạn chế hơn có thể làm giảm thương vong cho dân thường.

Về yếu tố cung cầu, báo cáo hàng tuần của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho biết tồn kho dầu thô thương mại Mỹ đã giảm 4,49 triệu thùng trong tuần kết thúc ngày 13/10. Tồn kho xăng và nhiên liệu chưng cất cũng giảm lần lượt hơn 2 triệu và 3 triệu thùng.

Kim Loại

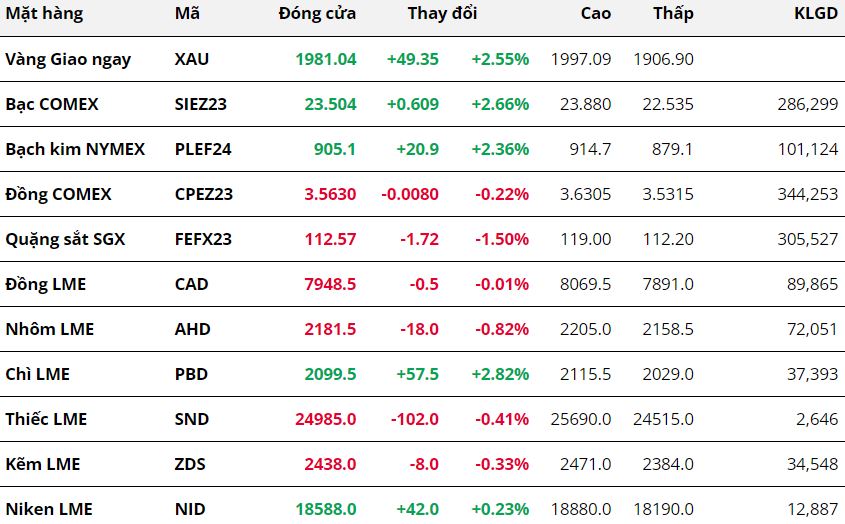

Kết thúc tuần giao dịch 16 – 22/10, thị trường kim loại ghi nhận diễn biến phân hóa. Đối với nhóm kim loại quý, giá cả ba mặt hàng đều ghi nhận mức tăng hơn 2% và là tuần tăng thứ hai liên tiếp. Cụ thể, giá bạc dẫn dắt đà tăng của nhóm khi tăng 2,66%, đóng cửa tuần tại mức 23,50 USD/ounce. Giá vàng cũng tăng 2,55% lên mức 1.981,04 USD/ounce. Giá bạch kim tăng lên 905,1 USD/ounce sau khi tăng 2,36%.

Trong bối cảnh căng thẳng tại Trung Đông tiếp tục leo thang, các nhà đầu tư tăng cường tích trữ kim loại quý làm tài sản trú ẩn an toàn. Điều này đã hỗ trợ cho giá bạc và bạch kim duy trì được đà tăng từ tuần trước đó.

Hơn nữa, đồng USD suy yếu cũng là yếu tố củng cố cho lực mua bạc và bạch kim trong tuần qua. Đồng USD phải chịu sức ép trước kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) tạm dừng chu kỳ thắt chặt tiền tệ. Kỳ vọng này lại được thúc đẩy bởi những bình luận mang tính “ôn hòa” của các quan chức FED.

Cụ thể, mặc dù Chủ tịch FED Jerome Powell vẫn nhấn mạnh quyết tâm đưa lạm phát về mức 2%. Tuy vậy, ông cũng lưu ý rằng đà tăng mạnh của lợi suất trái phiếu gần đây đã giúp thắt chặt “đáng kể” các điều kiện tài chính tổng thể. Điều này phù hợp với phần lớn bình luận của các quan chức FED. Những quan chức này cho rằng FED có thể tạm ngừng tăng lãi suất, do lợi suất trái phiếu tăng cao sẽ khiến điều kiện tài chính bị thắt chặt và kìm hãm đà tăng trưởng kinh tế.

Hiện tại, các nhà đầu tư đặt cược 100% vào khả năng FED dừng tăng lãi suất trong cuộc họp tháng 11, trong khi có tới 80% khả năng FED ngừng tăng trong tháng 12, tăng từ mức 60% trong tuần trước đó, theo CME FedWatch. Theo đó, kỳ vọng về một chính sách tiền tệ mềm mỏng hơn của FED đã khiến đồng USD suy yếu. Chỉ số Dollar Index giảm 0,45% xuống 106,16 điểm. Trong khi đó, kim loại quý là tài sản không mang lãi suất và được định giá bằng USD. Do vậy, kỳ vọng lãi suất tăng giảm bớt và đồng USD suy yếu là những yếu tố có lợi cho giá bạc và bạch kim.

Đối với nhóm kim loại cơ bản, giá đồng COMEX giảm tuần thứ ba liên tiếp khi giảm 0,22% xuống 3,56 USD/pound. Trong khi đó, giá quặng sắt nối dài đà giảm sang tuần thứ năm liên tiếp khi giảm 1,50%, đóng cửa tuần tại mức 112,57 USD/tấn. Trong những tuần gây đây, giá đồng và quặng sắt liên tục gặp sức ép do triển vọng tiêu thụ kém sắc tại Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới.

Trong tuần trước, đã có phiên giá đồng và quặng sắt phục hồi trong sắc xanh khi nhà đầu tư phản ứng tích cực với dữ liệu kinh tế của Trung Quốc. Cụ thể, tổng sản phẩm quốc nội quý III/2023 của Trung Quốc tăng 4,9% so với cùng kỳ năm ngoái, tăng vượt dự báo của thị trường.

Tuy vậy, dữ liệu này chỉ mang tính trấn an thị trường trong ngắn hạn. Giá đồng và quặng sắt nhanh chóng đảo chiều giảm do nhu cầu thực tế vẫn còn yếu, đặc biệt là trong lĩnh vực bất động sản, trụ cột kinh tế của đất nước và là lĩnh vực tiêu thụ một lượng lớn đồng hay quặng sắt.

Ngoài ra, nhu cầu tiêu thụ thép trầm lắng cũng là yếu tố làm giảm sức mua quặng sắt, nguyên liệu đầu vào cho sản xuất thép. Dữ liệu từ Tổng cục Thống kê Quốc gia Trung Quốc (NBS) cho thấy, sản lượng thép thô của Trung Quốc trong tháng 9 chỉ đạt 82,11 triệu tấn, giảm 5% so với tháng 8 và giảm 5,6% so với một năm trước. Hơn nữa, các chuyên gia đã cảnh báo rằng sản lượng thép của Trung Quốc có thể tiếp tục giảm trong tháng 10, do biên lợi nhuận giảm khiến nhiều nhà máy phải giảm sản lượng.

Nông Sản

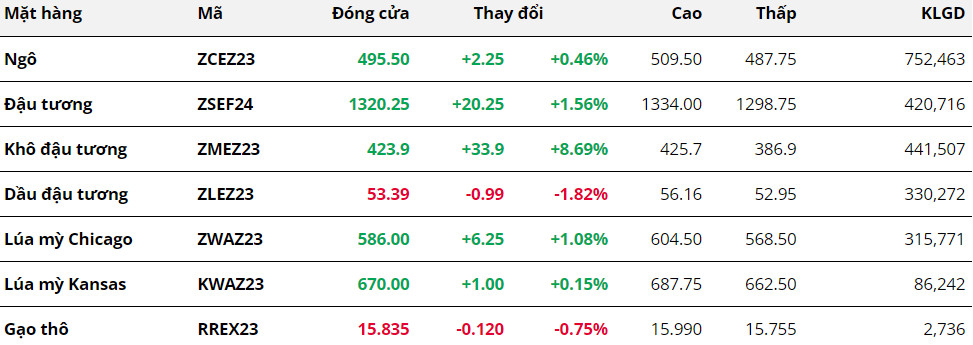

Kết thúc tuần giao dịch 16 – 22/10, hầu hết các mặt hàng nông sản đều tăng giá nhưng diễn biến sự phân hoá rõ rệt. Các mặt hàng như ngô, lúa mì chỉ diễn biến rung lắc quanh mức giá tham chiếu trong khi khô đậu tương lại nhảy vọt tới 8,7%. Đây cũng là mức tăng mạnh nhất trong gần 1 năm qua của mặt hàng này.

Trong khi đó, đợt hạn hán mùa vụ trước làm thiệt hại nghiêm trọng sản lượng khô đậu của Argentina và đã khiến xuất khẩu của Mỹ tăng đáng kể giai đoạn gần đây. Mỹ đã bán 434.675 tấn khô đậu tương niên vụ 23/24 trong tuần 06-12/10, cao gấp 7 lần so với báo cáo trước. Ngoài ra, sự xuất hiện của các đơn hàng Daily Export Sales càng củng cố cho những kết quả xuất khẩu khả quan và hỗ trợ cho giá đậu tương và khô đậu.

Dầu đậu tương là mặt hàng duy nhất của nhóm suy yếu trong tuần vừa rồi và ghi nhận tuần sụt giảm thứ 5 liên tiếp. Áp lực trái chiều với khô đậu cùng với việc Malaysia thúc đẩy xuất khẩu dầu cọ đã tạo sức ép tới giá dầu đậu.

Giá ngô ghi nhận mức tăng nhẹ nhờ triển vọng nhu cầu tại Mỹ cải thiện. Báo cáo hàng tuần của EIA cho biết, tồn kho ethanol của Mỹ đã giảm xuống mức thấp nhất trong vòng 5 tháng qua, bất chấp sản lượng tăng lên trên mốc 1 triệu thùng/ngày trong tuần kết thúc ngày 13/10. Tuy nhiên, lực mua đối với ngô đã bị hạn chế ở vùng kháng cự tâm lí 500.

Giá lúa mì cũng đóng cửa tuần trước với mức tăng hơn 1%, qua đó ghi nhận tuần khởi sắc thứ 3 liên tiếp trong bối cảnh nguồn cung tại các nước xuất khẩu lớn cũng đang phải đối diện với nhiều bất lợi. Tại Ukraine, chi phí sản xuất lúa mì vào năm 2023 là khoảng 146 USD/tấn trong khi giá bán trung bình chỉ đạt 102 USD/tấn. Tổn thất lớn đe dọa việc các nhà sản xuất sẽ cắt giảm diện tích gieo trồng cho vụ mùa tới.

Nguyên Liệu Công Nghiệp

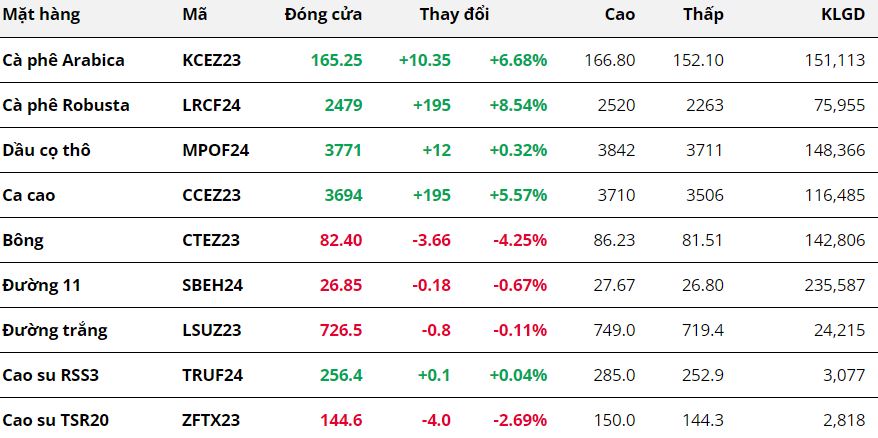

Kết thúc tuần giao dịch 16/10-22/10, giá cà phê bật lên mạnh mẽ. Trong đó,

giá Robusta tăng 8,54% và

giá Arabica tăng 6,68% so với tham chiếu. Cả 2 mặt hàng đều ghi nhận 5/5 phiên mang sắc xanh, đẩy giá giao dịch hiện tại lên mức cao nhất trong 2 tháng. Lo ngại về khả năng cung ứng trong ngắn hạn tại 2 quốc gia sản xuất hàng đầu khiến lực mua áp đảo trong tuần qua.

Nguồn cung cà phê vẫn đang khan hiến tại Việt Nam trong bối cảnh sản lượng vụ cũ gần như đã hết, còn cà phê vụ mới đang gặp trở ngại trong quá trình thu hoạch. Chính điều này khiến lượng cà phê xuất khẩu tính đến hiện tại vẫn còn ảm đạm. Theo Tổng cục Hải quan, lũy kế xuất khẩu cà phê đến hết 15/10 giảm 8% so với cùng kỳ năm 2022.

Cùng với đó, khó khăn trong quá trình vận chuyển cà phê tại Brazil dẫn đến lo ngại hạn chế lượng hàng xuất đi ở hiện tại. Các nhà xuất khẩu tại quốc gia Nam Mỹ này đang phàn nàn về tình trạng thiếu xe tải và container cho quá trình vận chuyển cà phê. Đồng thời, mưa lan rộng tại vùng phía Nam khiến thời gian chờ tàu tại cảng Santos, nơi vận chuyển cà phê chính bị kéo dài. Những khó khăn nêu trên làm trì hoãn thời gian và lượng hàng xuất đi.

Trong tuần này, giá Arabica có thể điều chỉnh sau đà tăng nhẹ, giá sẽ dao động dưới mức 166,50 cents/pound.

Theo sau cà phê,

giá dầu cọ cũng ghi nhận mức tăng nhẹ 0,32% trong tuần vừa qua. Nhu cầu gia tăng từ Trung Quốc kết hợp với tình hình xuất khẩu tốt tại Malaysia tạo ra hỗ trợ kép với giá.

Theo các chuyên gia, nhu cầu dầu cọ của thị trường, đặc biệt tại Trung Quốc dự kiến vẫn tăng mạnh trong vài tuần tới.

Bên cạnh đó, Công ty giám định độc lập Amspec Agri và công ty khảo sát hàng hóa Intertek Testing Services (ITS) đều chung kết quả thống kê cho rằng xuất khẩu các sản phẩm từ dầu cọ tăng trong 20 ngày đầu tháng 10 tại Malaysia. Trong đó, Amspec Agri đưa ra con số cao hơn 7,9%, thậm chí ITS thấy rằng mức xuất khẩu đã tăng 9,9% so với cùng kỳ tháng trước.

Ở chiều ngược lại, giá đường quay đầu suy yếu. Cụ thể,

giá đường 11 giảm 0,67% và

giá đường trắng mất 0,11% so với tham chiếu. Tuy nhiên, đây vẫn là vùng giá cao đối với cả 2 mặt hàng đường khi những lo ngại về nguồn cung thấp đã dịu bớt nhưng chưa hoàn toàn biến mất.

Chính phủ Ấn Độ trong tuần trước đã thông báo sẽ gia hạn lệch hạn chế xuất khẩu đường không thời hạn từ sau tháng 10 này, với mục tiêu bình ổn giá trong nước khi các cuộc bầu cử diễn ra. Điều này làm hạ nhiệt lo ngại về khả năng xuất khẩu từ quốc gia Châu Á khi trước đó thị trường đồn thổi về nguy cơ quốc gia này sẽ cấm xuất khẩu đường trong niên vụ 2023/24. Hiện tại, Ấn Độ vẫn chưa có mức xuất khẩu cụ thể cho vụ mới.

Cùng với đó, sản lượng đường nửa đầu tháng 10 tại Brazil đứng trước nguy cơ suy yếu so với cùng kỳ tháng trước do ảnh hưởng từ mưa tại khu vực phía Nam, tập đoàn công nghiệp mía đường UNICA cho biết trong báo cáo mới nhất.

Giá bông có tuần giảm mạnh khi mất 4,25% so với tham chiếu. Bán hàng bông tại Mỹ vẫn ở mức thấp, cùng với lo ngại nhu cầu giảm tại Trung Quốc khiến cho giá giảm sâu.

Dữ liệu từ báo cáo bán hàng xuất khẩu bông của Bộ Nông nghiệp Mỹ (USDA) cho thấy, bán hàng bông Mỹ trong tuần kết thúc ngày 12/10 đã đạt 71.300 kiện, giảm 36% so với mức trung bình 4 tuần. Trong khi, xuất khẩu cũng giảm 22% so với dữ liệu trung bình 4 tuần trước, khi chỉ có 109.900 kiện bông. Thị trường dệt may năm 2023 kém sôi động, khiến cho nhu cầu về bông có phần suy yếu, từ đó gây áp lực lên giá.

Hơn nữa, giới quan sát cho biết, Trung Quốc đang chuyển dần việc nhập khẩu bông từ Mỹ sang 2 thị trường Brazil và Úc do những khúc mắc trong thương mại Mỹ – Trung. Điều này ảnh hưởng trực tiếp lên khả năng xuất khẩu bông tại Mỹ khi Trung Quốc vẫn đang là bạn hàng lớn nhất.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247