Tóm tắt tin tức chung

1. Cả đồng USD và lợi suất trái phiếu Mỹ đều tăng sau khi Mỹ công bố số liệu lao động. Cụ thể, theo Bộ Lao động Mỹ, số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ trong tuần kết thúc ngày 23/12 đạt 218.000, cao hơn 12.000 so với tuần kết thúc ngày 16/12. Mặc dù số người nộp đơn trợ cấp thất nghiệp tại Mỹ tăng trong tuần trước, tuy nhiên đây vẫn là mức thấp trong lịch sử.

Hơn nữa, số đơn xin trợ cấp thất nghiệp liên tiếp, một chỉ số đại diện cho việc tuyển dụng đạt 1,875 triệu đơn, phù hợp với dự báo và tăng nhẹ so với mức 1,861 triệu đơn trong tuần trước đó, cho thấy thị trường lao động Mỹ đang dần phục hồi sau làn sóng đình công. Do đó, nhìn chung, các nhà đầu tư đánh giá số liệu này là tích cực và không ảnh hưởng quá lớn đến kỳ vọng Mỹ có thể đạt được kịch bản “hạ cánh mềm”.

2. Theo hãng tin Reuters, một số tàu chở hàng đã bắt đầu nối lại hoạt động trên biển Đỏ. Maersk của Đan Mạch sẽ định tuyến hầu hết tất cả các tàu container đi giữa châu Á và châu Âu qua kênh đào Suez và chỉ chuyển hướng một số tàu đi vòng quanh châu Phi. Đà tăng trước đó của giá dầu chủ yếu là do lo ngại gián đoạn nguồn cung tại khu vực này, nên khi căng thẳng hạ nhiệt, các nhà đầu tư cũng tăng cường vị thế chốt lời.

Ngoài ra, kỳ vọng thị trường về tình hình nhu cầu dầu thô vẫn chưa khởi sắc, cũng thúc đẩy lực bán mạnh. Phân tích từ Reuters cho biết Tổ chức các nước xuất khẩu dầu mỏ OPEC sẽ đối mặt với mức tiêu thụ dầu yếu trong nửa đầu năm 2024, khi thị phần toàn cầu giảm xuống mức thấp nhất kể từ đại dịch Covid-19 do cắt giảm sản lượng và sự ra đi của thành viên Angola.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

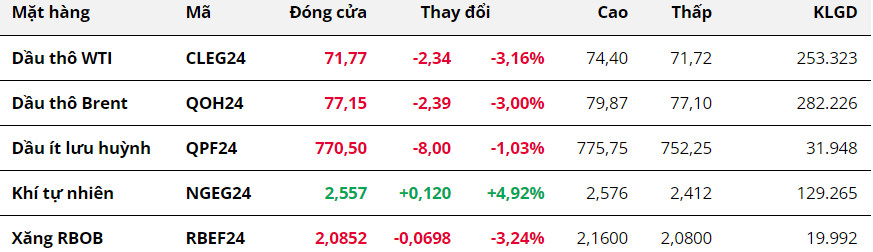

Giá dầu giảm mạnh phiên thứ hai liên tiếp

Giá dầu giảm mạnh phiên thứ hai liên tiếp

Theo MXV, kết thúc ngày giao dịch hôm qua (28/12), giá dầu đã về mức thấp nhất trong gần hai tuần qua và đánh dấu phiên thứ hai liên tiếp giá giảm mạnh. Nguyên nhân chủ yếu do căng thẳng tại biển Đỏ có chiều hướng hạ nhiệt, các tàu hàng vận chuyển thuận lợi và đẩy nhanh nguồn cung ra ngoài thị trường hơn. Thêm vào đó, lo ngại về tăng trưởng nhu cầu và tâm lý chốt lời cuối năm cũng góp phần gây sức ép lên giá.

Cụ thể, giá dầu WTI giảm 3,16% xuống còn 71,77 USD/thùng. Dầu Brent chốt phiên với mức giá 77,15 USD/thùng, giảm 3% so với phiên trước đó.

Theo hãng tin Reuters, một số tàu chở hàng đã bắt đầu nối lại hoạt động trên biển Đỏ. Maersk của Đan Mạch sẽ định tuyến hầu hết tất cả các tàu container đi giữa châu Á và châu Âu qua kênh đào Suez và chỉ chuyển hướng một số tàu đi vòng quanh châu Phi. Đà tăng trước đó của giá dầu chủ yếu là do lo ngại gián đoạn nguồn cung tại khu vực này, nên khi căng thẳng hạ nhiệt, các nhà đầu tư cũng tăng cường vị thế chốt lời.

Ngoài ra, kỳ vọng thị trường về tình hình nhu cầu dầu thô vẫn chưa khởi sắc, cũng thúc đẩy lực bán mạnh. Phân tích từ Reuters cho biết Tổ chức các nước xuất khẩu dầu mỏ OPEC sẽ đối mặt với mức tiêu thụ dầu yếu trong nửa đầu năm 2024, khi thị phần toàn cầu giảm xuống mức thấp nhất kể từ đại dịch Covid-19 do cắt giảm sản lượng và sự ra đi của thành viên Angola.

Tính đến hết tháng 11/2023, sản lượng dầu thô của OPEC giảm xuống còn 27,4% tổng thị trường từ mức 32-33% trong năm 2017-2018, theo số liệu từ báo cáo hàng tháng của nhóm.

Các nhà giao dịch cũng thận trọng chốt lời ngay trước thềm năm mới. Khối lượng giao dịch thấp, hiện vẫn ở dưới mức trung bình 50 ngày trong 8 phiên gần nhất. Điều này hạn chế đáng kể vị thế mở mua hợp đồng dầu mới ngay cả khi báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA) cho thấy tồn kho dầu thương mại bất ngờ giảm mạnh 7,1 triệu thùng trong tuần kết thúc ngày 22/12. Trước đó, Viện dầu khí độc lập Mỹ (API) báo cáo mức tăng nhẹ 1,84 triệu thùng.

Mặc dù dự trữ quốc gia giảm, nhưng tồn kho tại trung tâm lưu trữ quan trọng của Mỹ ở Cushing, Oklahoma, địa điểm phân phối dầu thô tiêu chuẩn, tiếp tục tăng lên mức 34 triệu thùng, từ mức 32,5 triệu thùng trong tuần trước. Sản lượng tại Mỹ duy trì mức kỷ lục 13,3 triệu thùng/ngày. Điều này cho thấy tình hình tiêu thụ trên thực tế vẫn khá yếu so với nguồn cung tương đối dồi dào, làm gia tăng sức ép tới giá dầu trong phiên.

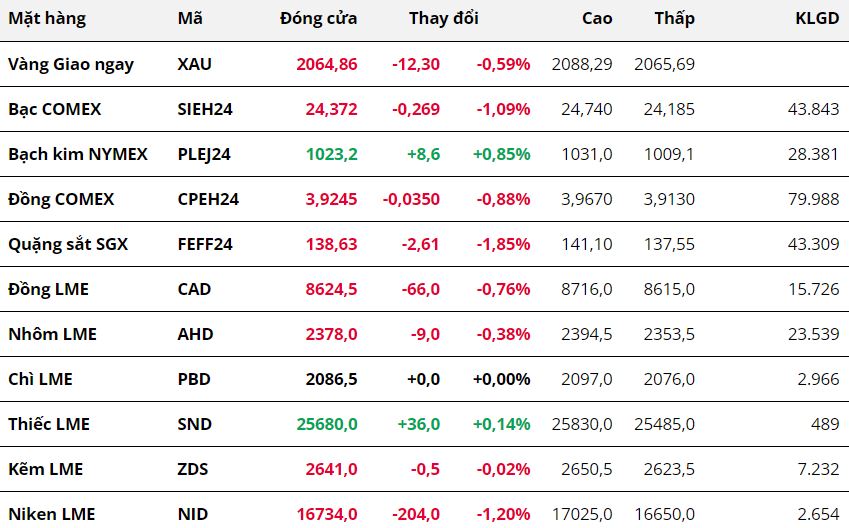

Kim Loại

Kết thúc ngày giao dịch 28/12, sắc đỏ chiếm ưu thế trên bảng giá kim loại. Đối với kim loại quý,

giá bạc suy yếu 1,09% về 24,37 USD/ounce. Đồng USD và lợi suất trái phiếu Mỹ phục hồi trở lại đã gây áp lực lên giá bạc.

Chỉ số Dollar Index tăng 0,24% sau khi chạm mức thấp nhất trong 5 tháng trong phiên trước đó, hiện neo tại mức 101,23 điểm. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm cũng tăng 7 điểm cơ bản lên 3,85%, thoát khỏi mức thấp nhất kể từ tháng 7/2023.

Cả đồng USD và lợi suất trái phiếu Mỹ đều tăng sau khi Mỹ công bố số liệu lao động. Cụ thể, theo Bộ Lao động Mỹ, số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ trong tuần kết thúc ngày 23/12 đạt 218.000, cao hơn 12.000 so với tuần kết thúc ngày 16/12. Mặc dù số người nộp đơn trợ cấp thất nghiệp tại Mỹ tăng trong tuần trước, tuy nhiên đây vẫn là mức thấp trong lịch sử.

Hơn nữa, số đơn xin trợ cấp thất nghiệp liên tiếp, một chỉ số đại diện cho việc tuyển dụng đạt 1,875 triệu đơn, phù hợp với dự báo và tăng nhẹ so với mức 1,861 triệu đơn trong tuần trước đó, cho thấy thị trường lao động Mỹ đang dần phục hồi sau làn sóng đình công. Do đó, nhìn chung, các nhà đầu tư đánh giá số liệu này là tích cực và không ảnh hưởng quá lớn đến kỳ vọng Mỹ có thể đạt được kịch bản “hạ cánh mềm”.

Trong một diễn biến khác,

giá bạch kim nối dài đà tăng sang phiên thứ tư liên tiếp, đóng cửa tại 1.023,2 USD/ounce nhờ tăng 0,85%, do một số lo ngại về nguồn cung.

Đối với nhóm kim loại cơ bản, sau khi tăng chạm mốc cao nhất trong gần 5 tháng vào phiên trước đó,

giá đồng COMEX quay đầu suy yếu trong phiên hôm qua do áp lực bán chốt lời. Kết phiên, giá đồng giảm 0,88%, dừng chân tại mức 3,92 USD/pound.

Bên cạnh đó, triển vọng tiêu thụ kém sắc trong lĩnh vực bất động sản của Trung Quốc đã làm gia tăng lực bán đồng. Đây đồng thời cũng là yếu tố gây sức ép lên

giá quặng sắt trong phiên hôm qua. Chốt phiên, giá quặng sắt giảm 1,85% về 138,68 USD/tấn.

Cụ thể, theo Bloomberg, 10 ngân hàng đầu tư và công ty môi giới chứng khoán lớn trên thế giới, trong đó bao gồm Goldman Sachs, Morgan Stanley và UBS đều dự báo sự sụt giảm trong hoạt động xây dựng nhà ở của Trung Quốc sẽ kéo dài sang năm 2024.

Bất động sản là trụ cột kinh tế của Trung Quốc và là phân khúc tiêu thụ một lượng lớn kim loại cơ bản tại nước này. Do đó, lo ngại cuộc khủng hoảng bất động sản Trung Quốc tiếp tục kéo dài đã đè nặng lên triển vọng tiêu thụ đồng và quặng sắt, kéo giá giảm trong phiên hôm qua.

Nông Sản

Khép lại phiên giao dịch ngày 28/12, sắc đỏ áp đảo thị trường nông sản với 4 trên 5 mặt hàng suy yếu. Duy chỉ có lúa mì là điểm sáng duy nhất,

khi bật tăng hơn 1% vào hôm qua. Trong khi đó,

mùa vụ tích cực tại Argentina tiếp tục là yếu tố tạo áp lực đến nhóm họ đậu trong phiên vừa rồi.

Cụ thể, tiến độ trồng đậu tương ở Argentina đạt 79% kế hoạch tính tới ngày 28/12, so với mức 72% cùng kỳ năm ngoái và 83% trung bình 5 năm. Về chất lượng,

40% đậu tương được đánh giá tốt/tuyệt vời, tăng vọt so với mức 10% cùng kỳ năm ngoái. Dự báo thời tiết trung hạn cũng chỉ ra điều kiện khí hậu tiếp tục thuận lợi cho vụ đậu tương năm nay của quốc gia Nam Mỹ này. Với vị thế là nước xuất khẩu đậu tương và các thành phẩm hàng đầu thế giới, triển vọng sản xuất của Argentina đã đè nặng lên giá của mặt hàng. Kết phiên, giá đậu tương ghi nhận mức giảm nhẹ chưa đến 1%, kết thúc chuỗi 3 phiên hồi phục liên tiếp. Trong khi đó,

dầu đậu tương là mặt hàng dẫn đầu đà suy yếu của cả nhóm, khi lao dốc hơn 1%. Đối với khô đậu tương, giá hợp đồng tháng 3 nối dài đà giảm của phiên trước đó, với mức suy yếu nhẹ 0,79%.

Đối với ngô, giá đóng cửa với mức giảm không đáng kể. Theo dự báo, mưa rào trên khắp miền trung Brazil xuất hiện từ cuối tuần trước đang lan rộng vào cuối tuần này và sang năm mới, giúp cải thiện các điều kiện độ ẩm đất và cây trồng sau giai đoạn hạn hán kéo dài vừa qua. Thị trường sẽ theo dõi thêm tác động cụ thể nhưng đây vẫn là yếu tố tạo sức ép tới giá ngô trong ngắn hạn.

Ngược lại, lúa mì quay đầu hồi phục vào hôm qua trong bối cảnh lo ngại về nguồn cung toàn cầu bắt đầu gia tăng khi mùa vụ tại các nước sản xuất lớn đang đón nhận các thông tin bất lợi. Cụ thể,

dự báo diện tích gieo trồng lúa mì mềm cho năm 2024 ở Pháp sẽ giảm xuống mức 4,24 triệu héc-ta, giảm 530.000 héc-ta (11%) so với năm nay, và là mức thấp nhất kể từ năm 2000, công ty tư vấn Argus Media cho biết.

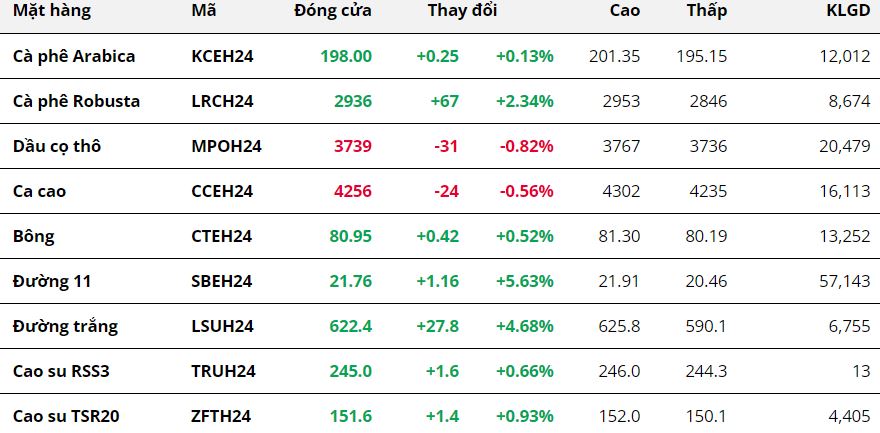

Nguyên Liệu Công Nghiệp

Giá đường 11 tăng mạnh 5,63%

Giá đường 11 tăng mạnh 5,63%

Khép lại ngày giao dịch 28/12, giá đường 11 tăng mạnh 5,63% sau khi giằng co tại mức thấp nhất trong 8 tháng. Lực mua bắt đáy đã tạm thời lấn át những hỗ trợ triển vọng nguồn cung đường tích cực.

Tập đoàn đường lớn nhất Brazil, Raizen cho biết sản lượng mía ép của họ tính đến nay đã tăng 14% so với năm ngoái.

Trước đó, theo Tập đoàn công nghiệp mía đường UNICA, sản lượng đường nửa đầu tháng 12 tại vùng sản xuất chính Trung Nam của Brazil đạt 925.000 tấn, tăng 205,4% so với cùng kỳ năm trước. Giới chuyên gia nhận định, sản lượng đường niên vụ 2023/24 của Brazil có thể đạt mức cao kỷ lục.

Trên bảng giá nhóm nguyên liệu công nghiệp ngày giao dịch hôm qua, giá Arabica tăng nhẹ 0,13%, đánh dấu phiên tăng thứ 5 liên tiếp của mặt hàng này. Giá Robusta tiếp tục hồi mạnh với mức tăng 2,34% so với tham chiếu. Lo ngại thiếu hụt nguồn cung trong bối cảnh tồn kho ở mức thấp đã tiếp tục thúc đẩy giá đi lên.

Tồn kho Arabica đạt chuẩn trên Sở ICE-US kết phiên 27/12 giảm gần 1.000 bao loại 60kg, về mức 246.941 bao, vẫn quanh mức thấp nhất trong hơn 24 năm. Trước đó, Bộ Nông nghiệp Mỹ (USDA) trong báo cáo thị trường cà phê toàn cầu niên vụ 2023/24 đã dự báo tồn kho cà phê thế giới chỉ ở mức 26,5 triệu bao, thấp nhất 12 năm. Đồng thời, tồn kho Robusta đang lưu trữ tại Sở ICE-EU kết phiên 27/12 ở mức 34.050 tấn, giảm 960 tấn so với phiên trước đó và tiếp tục hướng về mức thấp lịch sử hồi cuối tháng 8 vừa qua.

Hơn nữa, các cuộc tấn công trên biển Đỏ khiến tình hình vận chuyển hàng hóa gặp khó khăn. Điều này cũng góp phần thúc đẩy giá tăng.

Trên thị trường nội địa, ghi nhận trong sáng nay (29/12), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ dao động trong khoảng 69.100 - 69.900 đồng/kg, tăng mạnh 1.700 đồng/kg so với hôm qua.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247