Tóm tắt tin tức chung

1. Cục Phân tích Kinh tế Mỹ cho biết, chỉ số giá tiêu dùng cá nhân (PCE) tháng 10 của Mỹ tăng 3% so với cùng kỳ năm ngoái, mức tăng nhỏ nhất kể từ tháng 3/2021. Chỉ số PCE lõi, loại trừ các thành phần năng lượng và thực phẩm dễ biến động, tăng 3,5% so với cùng kỳ trong tháng 10, đây là mức tăng nhỏ nhất kể từ tháng 4/2021.

2. Lạm phát tại EU đã chậm lại hơn dự kiến và thị trường kỳ vọng chu kỳ tăng lãi suất của Ngân hàng Trung ương Châu Âu có thể kết thúc.

2. Tesla Cybertruck có giá khởi điểm $60.990 và phiên bản đắt nhất có giá khởi điểm 100.000 USD.

4. Hamas đồng ý gia hạn thỏa thuận ngừng bắn đến ngày thứ bảy, quân đội Israel tuyên bố sẽ tiếp tục ngừng bắn nhưng không nêu rõ thời gian cụ thể.

5. Yellen: Bà không tin rằng cần phải thắt chặt tiền tệ triệt để hơn nữa và Hoa Kỳ sẽ ở vị trí thuận lợi để đạt được một cuộc hạ cánh nhẹ nhàng.

6. FED:

Daly: Còn quá sớm để biết liệu Fed đã hoàn tất việc tăng lãi suất hay chưa và chưa hề xem xét cắt giảm lãi suất.

Williams: Lãi suất hiện đang ở mức hoặc gần mức đỉnh, nếu lạm phát dai dẳng, lãi suất có thể cần phải tăng trở lại.

7. Các quốc gia thành viên OPEC+ từng công bố cắt giảm sản lượng “tự nguyện” trong quý 1 năm sau, với tổng quy mô 2,193 triệu thùng/ngày, tuy nhiên thị trường lo ngại việc cắt giảm sản lượng “tự nguyện” sẽ bị hạn chế và giá dầu quốc tế có lần giảm hơn 3%.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

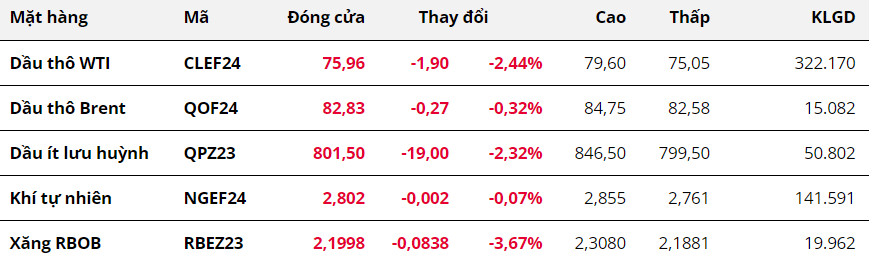

Giá dầu trong ngày giao dịch cuối tháng 11 (ngày 30/11) ghi nhận mức biến động rất mạnh với tâm điểm cuộc họp của Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+)

. Đà tăng ban đầu được thúc đẩy trước thềm cuộc họp, xuất phát từ kỳ vọng OPEC+ sẽ cắt giảm hạn ngạch sâu hơn. Tuy nhiên, giá đã đảo chiều giảm mạnh ngay sau khi tổ chức quyết định các mức cắt giảm trong quý I năm sau đều là tự nguyện.

Chốt phiên, giá dầu WTI kỳ hạn tháng 1 giảm 2,44% xuống 75,96 USD/thùng. Dầu Brent cùng kỳ hạn giảm 0,32% xuống 82,83 USD/thùng. Brent kỳ hạn tháng 2/2024 bắt đầu được giao dịch, đã giảm 2,4% xuống 80,86 USD/thùng. Như vậy, so với tháng 10, dầu thô đã đánh mất 6,25% giá trị, ghi nhận tháng giảm giá thứ hai liên tiếp.

Cụ thể, Saudi Arabia, Nga và các thành viên khác của OPEC+, những nước sản xuất hơn 40% sản lượng dầu của thế giới, đã đồng ý cắt giảm sản lượng tự nguyện ở mức hơn 2 triệu thùng mỗi ngày trong quý đầu tiên của năm 2024.

Tuy nhiên, ít nhất 1,3 triệu thùng/ngày trong số đó là từ việc gia hạn các biện pháp hạn chế tự nguyện mà Saudi Arabia và Nga đã áp dụng. Mức cắt giảm tự nguyện được từng thành viên công bố trong cuộc họp. Nga tuyên bố cắt giảm thêm 200.000 thùng/ngày trong quý tới. Còn lại, khoảng 600.000 – 700.000 thùng/ngày sẽ được chia cho các thành viên khác trong nhóm. Trước đó,

các đại biểu cho biết mức cắt giảm bổ sung mới đang được thảo luận lên tới 2 triệu thùng/ngày.

Tính chất “tự nguyện” gây ra sự hoài nghi về mức độ tuân thủ cam kết, và không giống với kỳ vọng của thị trường. Điều này đã kéo giá dầu đảo chiều giảm mạnh ngay sau thông tin. Trước đó, giá dầu WTI đã tăng sát mốc 80 USD/thùng.

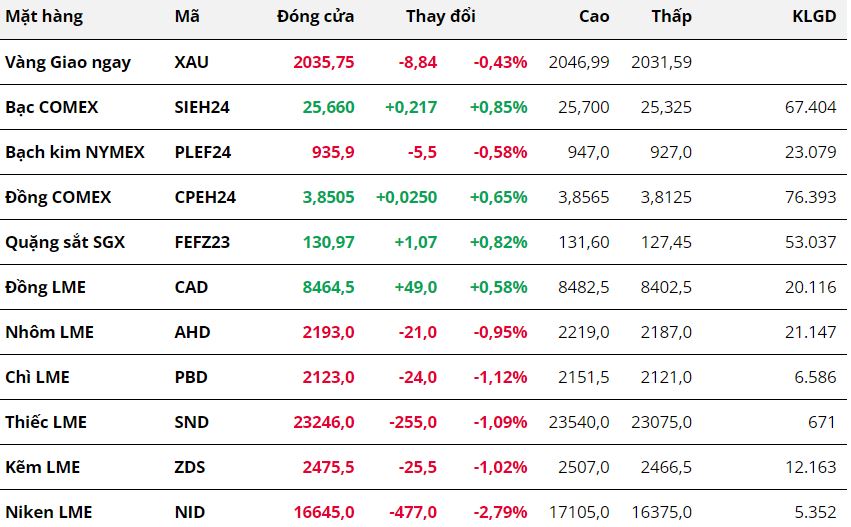

Kim Loại

Khép lại ngày giao dịch cuối cùng của tháng 11, sắc xanh đỏ đan xen trên bảng giá kim loại. Đối với kim loại quý,

giá bạc tăng 0,85% lên 25,66 USD/ounce, đánh dấu phiên tăng thứ tư liên tiếp. Trái lại,

giá bạch kim giảm hai phiên liên tiếp, đóng cửa tại mức 935,9 USD/ounce sau khi giảm 0,58%.

Áp lực bán gia tăng tại vùng kháng cự 950 USD tiếp tục khiến giá bạch kim gặp sức ép. Hơn nữa, việc rủi ro nguồn cung bị xoa dịu cũng hạn chế sức mua bạch kim. Vào hôm qua, Impala Platinum, một trong những công ty khai thác vận hành một số trục khai thác bạch kim lâu đời và sâu nhất trên thế giới, cho biết họ đang khởi động lại các mỏ bị tạm dừng hoạt động tại Nam Phi.

Trái lại, giá bạc vẫn duy trì đà tăng nhờ kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sắp kết thúc chu kỳ thắt chặt tiền tệ. Những kỳ vọng này được củng cố bởi dữ liệu công bố hôm qua cho thấy lạm phát tại Mỹ tiếp tục hạ nhiệt và thị trường lao động gặp áp lực.

Cụ thể, Cục Phân tích Kinh tế Mỹ cho biết, chỉ số giá tiêu dùng cá nhân (PCE) tháng 10 của Mỹ tăng 3% so với cùng kỳ năm ngoái, mức tăng nhỏ nhất kể từ tháng 3/2021. Chỉ số PCE lõi, loại trừ các thành phần năng lượng và thực phẩm dễ biến động, tăng 3,5% so với cùng kỳ trong tháng 10, đây là mức tăng nhỏ nhất kể từ tháng 4/2021.

Ngoài ra, Bộ Lao động Mỹ cho biết số đơn xin trợ cấp thất nghiệp ban đầu của Mỹ đã tăng 7.000 lên 218.000 trong tuần kết thúc vào ngày 25/11.

Đối với kim loại cơ bản,

giá đồng COMEX phục hồi 0,65% lên 3,85 USD/pound.

Giá quặng sắt cũng tăng 0,82%, chốt phiên tại mức 130,97 USD/tấn. Giá cả hai mặt hàng đều được hỗ trợ sau khi Trung Quốc công bố số liệu kinh tế tiêu cực, làm tăng kỳ vọng Chính phủ nước này sẽ tiếp tục ban hành chính sách vực dậy nền kinh tế.

Cụ thể, hoạt động sản xuất của Trung Quốc đã thu hẹp tháng thứ hai liên tiếp. Chỉ số quản lý mua hàng (PMI) sản xuất tháng 11 của Trung Quốc đạt 49,4 điểm, thấp hơn 0,2 điểm so với dự báo và mức 49,5 điểm ghi nhận trong tháng 10.

Hơn nữa, đối với đồng, lo ngại nguồn cung thu hẹp tiếp tục củng cố sức mua đồng trong phiên. Các chuyên gia trong ngành cho biết sự gián đoạn nguồn cung từ mỏ Cobre Panama và mỏ Las Bambas của Peru có thể thu hẹp mức thặng dư đồng trong năm nay và năm tới. Trong khi đó, Chile, quốc gia khai thác đồng lớn nhất thế giới, công bố sản lượng đồng tháng 10 giảm 4,4% so với cùng kỳ năm ngoái.

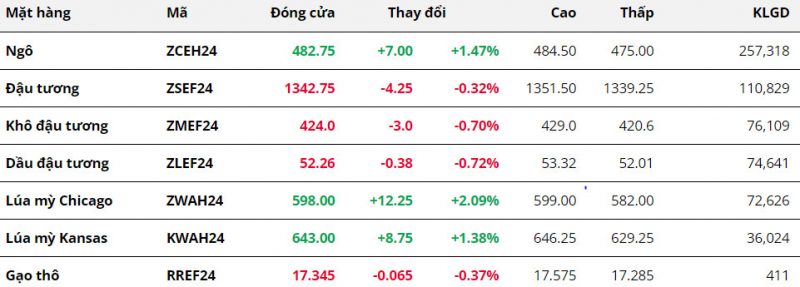

Nông Sản

Khép lại phiên giao dịch cuối cùng của tháng 11, thị trường nông sản chia hai nửa xanh đỏ với sự suy yếu của nhóm đậu tương, trong khi các mặt hàng ngũ cốc là ngô và lúa mì đồng loạt tăng mạnh. Triển vọng mùa vụ khả quan hơn tại Argentina là yếu tố chính tác động “bullish” lên giá đậu tương và hai mặt hàng thành phẩm trong phiên hôm qua.

Theo công ty Tư vấn Khí hậu Ứng dụng (CCA), sản lượng đậu tương năm nay của Argentina có thể đạt mức cao nhất trong nhiều năm trở lại đây nhờ lượng mưa dồi dào mà hiện tượng El Nino mang lại trong những tháng tới. Trong bối cảnh triển vọng mùa vụ ở Brazil còn chưa rõ ràng, việc nguồn cung đậu tương ở Argentina dự kiến mở rộng hơn đã tạo áp lực lên giá các mặt hàng nhóm họ đậu.

Ngược lại, tình hình xuất khẩu cải thiện hơn tại Mỹ đã giúp hạn chế đà giảm của giá đậu tương trong phiên hôm qua. Cụ thể, theo báo cáo Export sales tối qua, khối lượng bán hàng đậu tương trong tuần trước đã tăng gần 98% so với báo cáo trước đó và vượt trên mức doanh số cao nhất mà thị trường kỳ vọng. Thông tin này cùng với đơn bán hàng 134.000 tấn đậu tương của Mỹ cho Trung Quốc vào tối qua cho thấy nhu cầu quốc tế đối với nguồn cung của Mỹ vẫn đang ở mức cao.

Báo cáo tối qua cũng có tác động tương tự đối với ngô, khi doanh số xuất khẩu mặt hàng này trong tuần trước tăng mạnh hơn 30% so với tuần trước đó và cao hơn đáng kể so với khoảng dự đoán của thị trường. Đây là yếu tố đã hỗ trợ mạnh mẽ tới giá trong phiên tối và giúp giá kết phiên tăng 1,47%.

Đối với lúa mì, giá ghi nhận phiên hồi phục thứ 3 liên tiếp khi bật tăng hơn 2% trong phiên vừa rồi. Tương tự ngô, giá lúa mì cũng nhận được lực mua mạnh nhờ khối lượng bán hàng gia tăng bất ngờ trong báo cáo Export Sales. Cụ thể, Mỹ đã bán được 622.803 tấn lúa mì trong tuần 17 – 23/11, tăng gần 3 lần so với báo cáo trước đó. Điều này cho thấy lúa mì Mỹ đang dần lấy lại vị thế cạnh tranh sau giai đoạn lúa mì giá rẻ của Nga ồ ạt tiến vào trên thị trường quốc tế, và hỗ trợ giá CBOT.

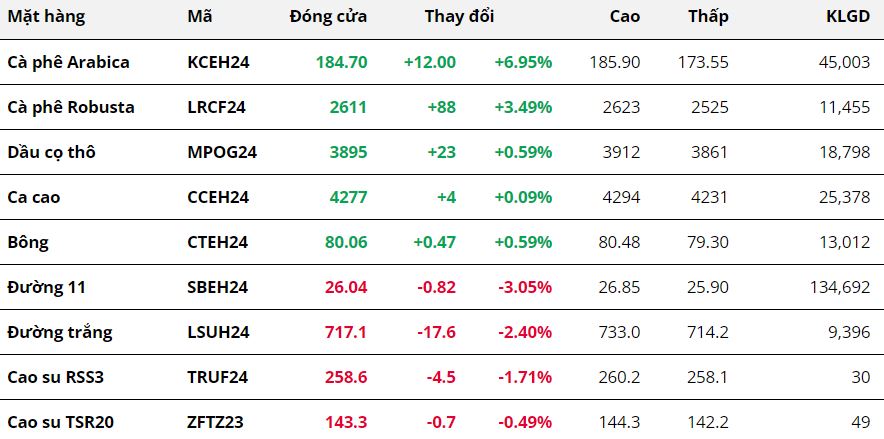

Nguyên Liệu Công Nghiệp

Khép lại phiên giao dịch 30/11, giá hai mặt hàng cà phê ghi nhận mức tăng “khủng” với 6,95% của

Arabica hợp đồng tháng 3 và 3,49% của

Robusta hợp đồng tháng 1. Tồn kho trên Sở ICE bất ngờ giảm sâu sau khi đã có những tín hiệu tích cực trước đó, cùng lo ngại nông dân Brazil đang hạn chế bán hàng là những hỗ trợ chính giúp giá cà phê tăng trong phiên hôm qua.

Tồn kho Arabica đạt chuẩn trên Sở ICE-US kết phiên 29/11 bất ngờ giảm sâu 33.764 bao loại 60kg, đánh mất toàn bộ những gì khởi sắc trong hai tuần gần đây. Thậm chí mức giảm mạnh trong phiên hôm qua đã đẩy tổng lượng Arabica đã chứng nhận về còn 259.800 tấn, xác lập kỷ lục thấp mới trong hơn 24 năm.

Theo thông tin mới nhất ghi nhận, lượng Arabica đạt chuẩn sau phiên 30/11 đã giảm thêm 35.734 bao, về còn 224.066 bao. Đây là mức tồn kho đã chứng nhận thấp nhất kể từ tháng 3/1999.

Bên cạnh đó, giới quan sát nhận định, nông dân Brazil dường như đang hạn chế bán cà phê sau khi đã đẩy mạnh bán hàng trong giai đoạn tháng 10 và đầu tháng 11. Điều này cũng góp phần gia tăng thúc đẩy giá tăng mạnh hơn.

Theo sau cà phê,

giá bông tăng 0,59% so với mức tham chiếu. Xuất khẩu bông tại Mỹ đã có sự cải thiện nhưng vẫn chưa đủ để thúc đẩy giá bật lên trong bối cảnh chỉ số Dollar Index hồi lại.

Trong báo cáo xuất khẩu tuần kết thúc ngày 23/11, Bộ Nông nghiệp Mỹ (USDA) cho biết, quốc gia này đã xuất đi 88.000 kiện bông, tăng 14% so với mức thấp kỷ lục của tuần trước nhưng vẫn thấp hơn 14% so với lượng xuất khẩu trung bình 4 tuần gần đây. Đồng thời, doanh số bán hàng cho niên vụ 2023/24 ở mức 217.700 kiện bông, giảm 32% so với tuần trước và 42% so với mức trung bình 4 tuần gần nhất.

Hơn nữa, chỉ số Dollar Index tăng mạnh % trong phiên hôm qua và là phiên tăng thứ hai liên tiếp trong tuần này. Điều này cho thấy đồng USD đang hồi lại và giá bông Mỹ bớt rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí cao hơn sẽ hạn chế lực mua trên thị trường và hạn chế lực tăng của giá bông.

Giá dầu cọ thô cũng ghi nhận mức tăng 0,59% trong phiên hôm qua. Khối lượng xuất khẩu tháng 11 tốt hơn dự kiến thúc đẩy giá tăng. Dữ liệu từ các nhà khảo sát Intertek testing Services và AmSpec Agri Malaysia cho thấy xuất khẩu các sản phẩm dầu cọ của Malaysia trong tháng 11 ước tính tăng từ 2% đến 11% so với tháng trước.

Ở chiều ngược lại,

giá đường 11 giảm mạnh 3,05%, về mức thấp nhất trong hơn một tháng. Đây cũng là phiên mang sắc đỏ thứ ba liên tiếp trong tuần này. Thị trường tiếp tục neo theo các thông tin tích cực về triển vọng nguồn cung đường tại Brazil.

Sản lượng đường niên vụ 2023/24 của Brazil dự kiến sẽ tăng 27,4% so với niên vụ trước, lên mức kỷ lục 46,88 triệu tấn, cơ quan cung ứng mùa vụ thuộc chính phủ Brazil (CONAB) cho biết. Bên cạnh đó, StoneX dự báo sản lượng đường tại Trung Nam, vùng sản xuất đường lớn nhất tại Brazil sẽ tạo ra lượng đường cao kỷ lục trong niên vụ 2024/25 với 43,2 triệu tấn, tăng 3% so với vụ trước.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247