Tóm tắt tin tức chung

1. Ả Rập Saudi tìm cách cắt giảm hạn ngạch của OPEC+, trong khi một số thành viên phản đối điều đó.

Rập Saudi tìm kiếm sự hỗ trợ thêm từ OPEC +, nhưng một số quốc gia thành viên tẩy chay] Tin tức ngày 27 tháng 11, đại diện của OPEC + tuyên bố rằng Ả Rập Saudi đã đơn phương giảm sản lượng 1 triệu thùng mỗi ngày kể từ tháng 7 và hiện đang tìm kiếm thêm sự hỗ trợ từ sự hỗ trợ của OPEC +. Đề xuất của Saudi được đưa ra khi OPEC đang phải đối mặt với các cuộc đàm phán khó khăn. Các đại biểu cho biết các nhà sản xuất đang tiến tới thỏa hiệp trước cuối tuần nhưng vẫn chưa đạt được thỏa thuận. JP Morgan và những người khác đã chỉ ra rằng OPEC+ có thể cắt giảm sản lượng hơn nữa, trong khi Commerzbank và nhà quản lý quỹ phòng hộ Pierre Andran cùng những người khác đã cảnh báo rằng nếu OPEC không làm như vậy, giá dầu có thể giảm them.

2. Theo “Fed Watch” của CME: Xác suất Fed giữ nguyên lãi suất trong khoảng 5,25%-5,50% trong tháng 12 là 96,8% và xác suất tăng lãi suất thêm 25 điểm cơ bản là 3,2%. Xác suất giữ lãi suất không thay đổi đến tháng 2 năm sau là 88,8%, xác suất tăng lãi suất tích lũy 25 điểm cơ bản là 10,9% và xác suất tăng lãi suất tích lũy 50 điểm cơ bản là 0,3%.

3. Các nhà phân tích của Deutsche Bank hôm thứ Hai dự kiến: Với việc nền kinh tế Mỹ đang bước vào một cuộc suy thoái nhẹ trong nửa đầu năm tới, Fed sẽ cắt giảm lãi suất nhiều hơn mức thị trường mong đợi.

Trong một báo cáo triển vọng, các nhà kinh tế của Deutsche Bank dự kiến sẽ cắt giảm lãi suất 175 điểm cơ bản vào năm 2024. Con số này lớn hơn nhiều so với dự kiến của thị trường chung.

4. Chi tiêu thương mại điện tử vào ngày Black Friday (Thứ Sáu Đen) đã tăng 7,5% so với cùng kỳ năm ngoái. Tuy nhiên, một số nhà bán lẻ Mỹ lại cảnh báo rằng chi tiêu của người tiêu dùng đang suy yếu.

5. Báo cáo niềm tin người tiêu dùng sẽ được công bố vào ngày 28/11, trong khi chỉ số giá chi tiêu tiêu dùng cá nhân (PCEPI) sẽ được công bố vào ngày 30/11. Theo dữ liệu từ Bộ Thương mại Mỹ, số lượng nhà mới bán ra trong tháng 10 chậm hơn so với dự kiến. Tuy nhiên, kết quả này vẫn cho thấy sự cải thiện so với một năm trước.

Lịch sự kiện kinh tế

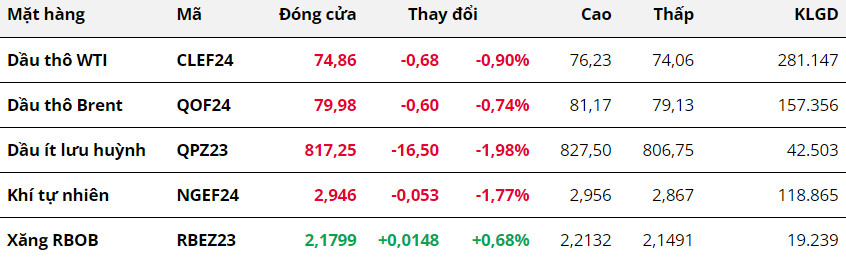

.jpg) Năng Lượng

Năng Lượng

Kết thúc ngày giao dịch đầu tuần 27/11,

giá dầu tiếp tục suy yếu khi Saudi Arabia và các thành viên khác trong Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+) bất đồng quan điểm về hạn ngạch sản xuất.

Cụ thể, giá dầu WTI ghi nhận phiên giảm thứ tư liên tiếp với mức giảm 0,9% xuống 74,86 USD/thùng. Dầu Brent đóng cửa tại 79,98 USD/thùng, giảm 0,7% so với phiên trước.

Saudi Arabia, quốc gia đơn phương cắt giảm sản lượng 1 triệu thùng/ngày kể từ tháng 7, hiện đang yêu cầu các nước khác trong liên minh OPEC+ giảm hạn ngạch sản xuất. Điều này đã vấp phải sự phản đối từ một số thành viên. Các đại biểu cho biết OPEC+ đang tiến tới sự thỏa hiệp về vấn đề này trước cuối tuần, nhưng vẫn chưa đạt được thỏa thuận.

Iraq, Nga và Kazakhstan gần đây đã liên tục tăng sản lượng và vượt hạn ngạch. Trong khi đó, việc cắt giảm của các thành viên châu Phi tương đối khó bởi hạn ngạch đã bị điều chỉnh xuống thấp. Ngoài ra, UAE cũng khó chấp nhận giảm sản lượng, do đã đấu tranh trong cuộc họp hồi tháng 6 nhằm nâng hạn ngạch thêm 200.000 thùng/ngày trong năm 2024. Sự bất đồng giữa các thành viên OPEC+ làm giảm khả năng cắt giảm sản xuất sâu hơn, từ đó gây sức ép lên giá dầu.

Ngoài ra, việc Iraq đang nỗ lực nối lại xuất khẩu dầu phía Bắc qua Thổ Nhĩ Kỳ, cũng góp phần bù đắp nguồn cung thiếu hụt. Thứ trưởng Dầu mỏ quốc gia này cho biết, các quan chức dầu mỏ Iraq sẽ gặp các đại diện công ty dầu mỏ quốc tế, và chính quyền Kurdistan vào đầu tháng 12. Cuộc gặp gỡ sẽ tập trung thảo luận về những thay đổi hợp đồng.

Rủi ro nguồn cung gián đoạn do yếu tố địa chính trị cũng giảm bớt khi Qatar cho biết lệnh ngừng bắn giữa lực lượng Israel và Hamas ở Gaza đã được kéo dài thêm hai ngày sau bảy tuần giao tranh.

Kim Loại

Khép lại ngày giao dịch 27/11, thị trường kim loại khởi động tuần mới với sắc đỏ áp đảo trên bảng giá. Đối với kim loại quý,

giá bạc tăng 1,4% lên 24,68 USD/ounce, đánh dấu phiên tăng thứ ba liên tiếp. Giá vàng vẫn duy trì trên mốc 2.000 USD/ounce, kết phiên tăng 0,58% lên 2.013,64 USD/ounce. Trái lại,

giá bạch kim giảm 1,46% về 923,2 USD/ounce.

Giá các mặt hàng kim loại quý vẫn đang được hỗ trợ bởi kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ tạm ngừng tăng lãi suất vào tháng 12. Hơn nữa, việc đồng USD tiếp tục neo ở mức thấp nhất trong vòng 3 tháng cũng thúc đẩy dòng tiền chảy vào thị trường kim loại quý, mặt hàng vốn nhạy cảm với lãi suất và biến động tiền tệ.

Tuy vậy, giá bạch kim lại quay đầu suy yếu và xóa bỏ hoàn toàn mức tăng của phiên cuối tuần trước, do những lo ngại về gián đoạn nguồn cung tại Nam Phi đã được xoa dịu.

Vào cuối tuần trước, Nam Phi, quốc gia khai thác bạch kim lớn nhất thế giới, đã phải hứng chịu đợt cắt điện sâu nhất trong nhiều tháng sau khi thực hiện quá trình giảm phụ tải điện giai đoạn 6. Điều này làm dấy lên lo ngại rằng hoạt động khai thác bạch kim tại nước này sẽ bị gián đoạn. Tuy nhiên, vào Chủ nhật, phía công ty điện lực nhà nước Eskom cho biết việc cắt điện sẽ được chuyển từ giai đoạn 6 sang giai đoạn thấp hơn trong tuần này, do phía công ty đã bổ sung thêm nguồn điện dự trữ khẩn cấp.

Đối với kim loại cơ bản,

giá đồng COMEX quay đầu giảm 0,82%, dừng chân tại 3,75 USD/pound.

Giá quặng sắt cũng suy yếu 0,87%, chốt phiên tại 132,69 USD/tấn.

Ngay từ phiên sáng, giá đồng và giá quặng sắt đã chịu áp lực bán mạnh do tâm lý thị trường trở nên bi quan sau khi Trung Quốc công bố dữ liệu kinh tế tiêu cực.

Cụ thể, lợi nhuận công nghiệp trong tháng 10 của Trung Quốc tăng 2,7% so với cùng kỳ năm ngoái. Mức lợi nhuận này thu hẹp đáng kể so với mức tăng 11,9% của tháng 9 và mức tăng 17,2% của tháng 8.

Riêng với quặng sắt, các nhà đầu tư đang tỏ ra thận trọng hơn trong việc mở vị thế mua mới, do các cơ quan quản lý tại Trung Quốc liên tục cảnh báo rằng họ sẽ tăng cường giám sát trên thị trường quặng sắt để phòng chống tích trữ và đầu cơ.

Ngoài ra,

giá niken tiếp tục giảm và neo ở mức thấp nhất trong 3 năm, do tình trạng dư thừa nguồn cung trên thị trường. UBS dự báo thị trường niken sẽ dư thừa 201.000 tấn trong năm nay, tăng gần gấp đôi so với mức 105.000 tấn trong dự báo trước.

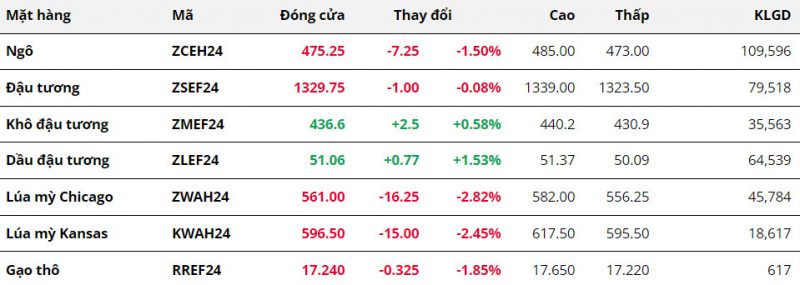

Nông Sản

Các mặt hàng nông sản diễn biến tương đối trái chiều trong phiên giao dịch đầu tuần. Xu hướng đi ngang bao trùm lên thị trường dậu tương và khô đậu, khiến giá đóng cửa với mức thay đổi không đáng kể so với phiên trước đó. Trong khi đó, giá hai mặt hàng ngũ cốc là ngô và lúa mì đồng loạt sụt giảm mạnh trong phiên phiên vừa rồi.

Giá ngô ghi nhận phiên giảm thứ ba liên tiếp, xuống mức thấp nhất kể từ đầu năm 2021. Các nguồn tin của Reuters cho biết Nhà Trắng đang trì hoãn việc cho phép bán hỗn hợp xăng có hàm lượng pha trộn ethanol cao hơn. Nguyên nhân là do ngành dầu mỏ Mỹ đã cảnh báo rằng động thái này có thể gây ra sự gián đoạn nguồn cung trong khu vực và làm giá tăng đột biến. Nguyên liệu chính để sản xuất ethanol là ngô, nên sự trì hoãn trên có thể khiến nhu cầu tiêu thụ nội địa của Mỹ sụt giảm, góp phần tạo sức ép lên giá.

Trong khi đó,

giá lúa mì lao dốc gần 3% trước những số liệu kém khả quan trong báo cáo Export Inspections tối qua. Cụ thể, giao hàng lúa mì trong tuần kết thúc ngày 23/11 chỉ đạt 276,585 tấn, giảm so với tuần trước đó. Điều này cũng khiến tỷ lệ giao lúa mì từ đầu niên vụ thấp hơn đáng kể so với cùng kì năm ngoái, và gây ra một số lo ngại về hoạt động xuất khẩu của Mỹ.

Đối với

đậu tương, bên bán và mua vẫn đang cân khá cân bằng do tác động trái chiều của các thông tin liên quan đến nguồn cung tại Châu Mỹ. Tại Brazil, tiến độ trồng đậu tương niên vụ 23/24 hiện mới chỉ đạt 74% kế hoạch, tốc độ chậm nhất kể từ niên vụ 15/16. HEDGEpoint mới đây đã hạ dự báo sản lượng đậu tương niên vụ 2023/24 của Brazil xuống còn 160,1 triệu tấn, từ mức 162,3 triệu trong ước tính trước. Điều này càng củng cố những rủi ro liên quan đến nguồn cung thắt chặt hơn tại quốc gia xuất khẩu số 1 thế giới này, đồng thời tác động “bullish” đến giá đậu tương và

khô đậu trong phiên hôm qua.

Ngược lại, việc khối lượng giao hàng đậu tương của Mỹ ghi nhận tuần thứ 3 liên tiếp sụt giảm đã phần nào phản ánh tình hình xuất khẩu của Mỹ đã có dấu hiệu chững lại trước bối cảnh quốc gia này đang trong giai đoạn bán hàng cao điểm. Đây là yếu tố đã gây sức ép và thúc đẩy lực bán đối với đậu tương trong phiên tối.

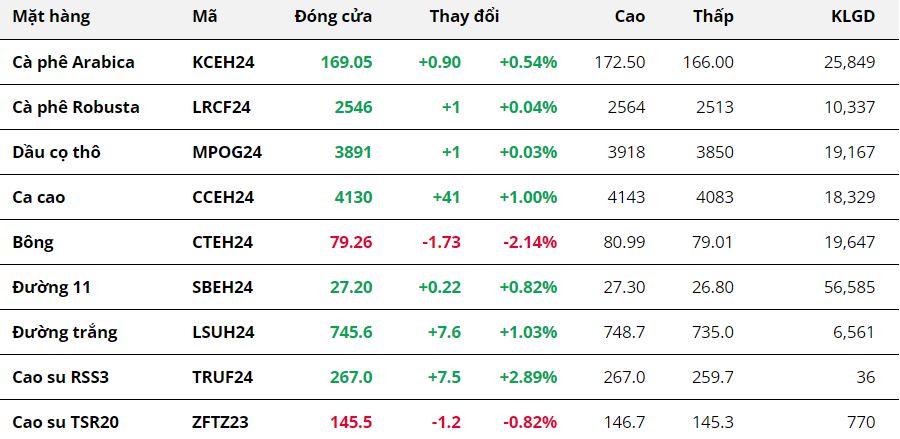

Nguyên Liệu Công Nghiệp

Khép lại phiên giao dịch 27/11,

giá Arabica tăng 0,54% so với tham chiếu dù nguồn cung có những tín hiệu tích cực. Cụ thể, tồn kho Arabica đạt chuẩn trên Sở ICE-US tăng 1.035 bao loại 60kg, lên mức 290.734 bao, tạm thoát mức thấp nhất trong hơn 24 năm. Cùng với đó, lượng cà phê chờ phân loại hiện có 22.014 bao, cho thấy tồn kho đạt chuẩn vẫn có thể tăng trong thời gian tới.

Hơn nữa, lượng mưa ổn định kết hợp cùng nhiệt độ giảm về dưới 30 độ C tại vùng trồng cà phê chính của Brazil, dự kiến sẽ thúc đẩy sự phát triển của cây cà phê và đưa đến triển vọng nguồn cung tích cực hơn cho niên vụ 2024/25.

Giá Robusta cũng có phiên rung lắc mạnh nhưng đóng cửa giá vẫn tăng nhẹ 0,04% so với tham chiếu. Tồn kho Robusta trên Sở ICE-EU tăng đã hạn chế phần nào những lo ngại về nguồn cung.

Trong báo cáo kết phiên 26/11, tổng lượng Robusta lưu trữ tại các kho của Sở ICE-EU ở mức 42.540 tấn, tăng 3.220 tấn so với một tuần trước. Tuy nhiên, lo ngại về nguồn cung hiện hữu khi Bộ Nông nghiệp Mỹ (USDA) hạ ước tính sản lượng Robusta niên vụ 2023/24 của cả ba nước sản xuất hàng đầu thế giới. Nổi bật nhất là Việt Nam với sản lượng giảm 14,9% và 8,7% so với báo cáo trước và niên vụ 2022/23.

Sau hai phiên giảm liên tiếp,

giá đường 11 đã quay đầu tăng 0,82%. Sản lượng đường tăng mạnh tại Brazil chưa đủ để giá nối tiếp đà giảm.

Tập đoàn công nghiệp mía đường UNICA cho biết, khu vực Trung Nam, nơi sản xuất mía chính của Brazil đã tạo ra 2,15 triệu tấn đường trong nửa đầu tháng 11, tăng 31% so với cùng kỳ năm trước.

Giá bông giảm mạnh hơn 2% trong phiên hôm qua khi thị trường nhìn sâu hơn vào dữ liệu xuất khẩu bông của Mỹ và nhu cầu thay đổi từ phía Trung Quốc.

Dù doanh số bán bông trong tuần kết thúc ngày 16/11 ở mức tương đối cao với 322.200 kiện, nhưng lượng bông xuất khẩu chỉ đạt 77.900 kiện, mức thấp nhất trong niên vụ 2023/24 đã gây tâm lý hoang mang cho thị trường.

Trong khi đó, Jim Nunn, chủ sở hữu công ty môi giới bông Nunn Cotton cho biết, dù Trung Quốc đã mua 3/4 số bông Mỹ bán ra nhưng quốc gia này vẫn đang ưu tiên đẩy mạnh mua hàng từ Brazil. Hơn nữa, diện tích trồng bông ở Brazil ước tính tăng 14,9% lên 1,94 triệu ha, trong khi sản lượng được dự báo sẽ tăng 16,4% lên mức cao nhất mọi thời đại là 3,74 triệu tấn, thông tin từ công ty tư vấn kinh doanh nông nghiệp Agroconsult. Điều này tạo sức ép lớn khiến giá tụt sâu.

Giá dầu cọ tăng nhẹ 0,04% trong bối cảnh số liệu xuất khẩu giảm tại Malaysia. Dữ liệu từ các nhà khảo sát Intertek testing Services và AmSpec Agri Malaysia cho thấy xuất khẩu các sản phẩm dầu cọ của Malaysia trong thời gian từ ngày 1 đến ngày 25 tháng 11 ước tính tăng từ 7% đến 14% so với cùng kỳ tháng trước.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247