Tóm tắt tin tức chung

1. Morgan Stanley dự đoán lạm phát tính theo PCEPI sẽ giảm xuống 1,8% vào tháng 9/2024, thấp hơn mục tiêu của Fed. Morgan Stanley không cho là Mỹ sẽ rơi vào suy thoái.

UBS dự báo lạm phát sẽ hạ xuống 1,7% vào quý IV/2024. Song, khác với Morgan Stanley, UBS dự kiến Mỹ sẽ gặp suy thoái trong năm sau.

2. Tuần trước, dòng tiền liên tục chảy vào thị trường kim loại quý khi các nhà đầu tư ngày càng lạc quan rằng Cục Dự trữ Liên bang Mỹ (FED) đã hoàn tất việc thắt chặt chính sách tiền tệ. Những kỳ vọng này được củng cố qua dữ liệu kinh tế Mỹ hạ nhiệt và bình luận mang tính “ôn hòa” của quan chức FED.

3. Tâm điểm của thị trường trong tuần qua hướng về cuộc họp của Tổ chức các nước xuất khẩu dầu mỏ (OPEC+) vào ngày 30/11. Nỗi lo về kế hoạch cắt giảm sản lượng sâu hơn của nhóm đã đẩy giá dầu tăng hai phiên liên tiếp trước thềm cuộc họp. Tuy nhiên, quyết định về hình thức cắt giảm sản lượng của nhóm trong quý I năm sau đều là “tự nguyện”, đã khiến các nhà đầu tư thất vọng, kéo giá đảo chiều giảm.

4. Hoạt động sản xuất của Hoa Kỳ vẫn trầm lắng trong tháng 11, với việc làm tại các nhà. máy tiếp tục giảm do việc tuyển dụng chậm lại và tình trạng sa thải gia tăng. Hoạt động kinh tế đang hạ nhiệt khi lãi suất cao hơn làm giảm nhu cầu. Tuy nhiên, hầu hết các nhà kinh tế không mong đợi một cuộc suy thoái vào năm tới và tin rằng Cục Dự trữ Liên bang sẽ có thể thiết kế một "hạ cánh mềm" như mong đợi.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

Tuần qua, thị trường cũng dồn chú ý vào hai nhóm hàng là dầu thô và cà phê. Trong đó, giá dầu có tuần giảm thứ 6 liên tiếp và là chuỗi đi xuống theo tuần dài nhất kể từ tháng 10/2018. Ngược lại, giá cà phê Arabica lại tăng vọt gần 10% lên 4.064 USD/tấn; giá cà phê Robusta cũng cao hơn 1% lên 2.572 USD/tấn.

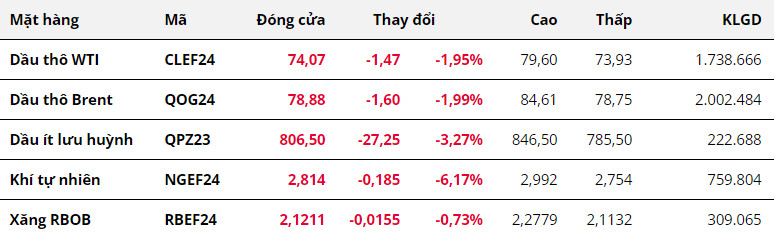

Giá dầu giảm tuần thứ 6 liên tiếp

Kết thúc tuần giao dịch 27/11 - 3/12, giá dầu ghi nhận tuần giảm thứ 6 liên tiếp, chuỗi giảm theo tuần dài nhất kể từ tháng 10/2018. Cụ thể, dầu WTI kỳ hạn tháng 1 năm sau rơi khỏi mốc 75 USD/thùng, giảm 1,95% xuống còn 74,07 USD/thùng. Dầu Brent kỳ hạn tháng 2 mất mốc 80 USD/thùng, giảm gần 2% xuống 78,88 USD/thùng.

Tâm điểm của thị trường trong tuần qua hướng về cuộc họp của Tổ chức các nước xuất khẩu dầu mỏ (OPEC+) vào ngày 30/11. Nỗi lo về kế hoạch cắt giảm sản lượng sâu hơn của nhóm đã đẩy giá dầu tăng hai phiên liên tiếp trước thềm cuộc họp. Tuy nhiên, quyết định về hình thức cắt giảm sản lượng của nhóm trong quý I năm sau đều là “tự nguyện”, đã khiến các nhà đầu tư thất vọng, kéo giá đảo chiều giảm.

Cụ thể, Saudi Arabia, Nga và các thành viên khác của OPEC+ đã đồng ý cắt giảm sản lượng tự nguyện ở mức gần 2 triệu thùng mỗi ngày trong quý đầu tiên của năm 2024. Trong số đó, ít nhất 1,3 triệu thùng/ngày là từ việc gia hạn các biện pháp hạn chế tự nguyện mà Saudi Arabia và Nga đã áp dụng trong thời gian qua. Do đó, mức cắt giảm tự nguyện thêm trên thực tế là khoảng 900.000 thùng/ngày.

Tính chất “tự nguyện” gây ra sự hoài nghi về mức độ tuân thủ cam kết, đồng thời cho thấy sự khó khăn trong việc đồng thuận về sản lượng giữa các thành viên. Do đó, giá dầu đã giảm mạnh và xoá bỏ mọi mức tăng trong tuần chỉ trong hai phiên cuối tuần.

Theo khảo sát của Reuters, nhà xuất khẩu dầu hàng đầu thế giới Saudi Arabia có thể giảm giá dầu Arab Light sang châu Á lần đầu tiên sau 7 tháng, bất chấp việc gia hạn cắt giảm sản lượng tự nguyện, do nguồn cung dồi dào và nhu cầu ảm đạm. Cụ thể, gã khổng lồ dầu mỏ nhà nước Saudi Aramco sẽ giảm giá bán chính thức (OSP) tháng 1 đối với dầu Arab Light khoảng 1 USD/thùng xuống còn khoảng 3 USD/thùng so với báo giá của Oman/Dubai.

Nhìn chung, nguồn cung ngoài OPEC+ có chiều hướng gia tăng dần bù đắp cho khoảng trống từ các thành viên trong nhóm, gây áp lực cho giá dầu. Điển hình là Mỹ với sản lượng kỳ lục 13,2 triệu thùng/ngày tiếp tục được duy trì trong tuần trước. Báo cáo dầu khí của hãng Baker Hughes trong tuần kết thúc ngày 1/12 cũng cho thấy số giàn khoan dầu khí đã tăng 3 giàn lên mức 625 giàn hoạt động.

Kim Loại

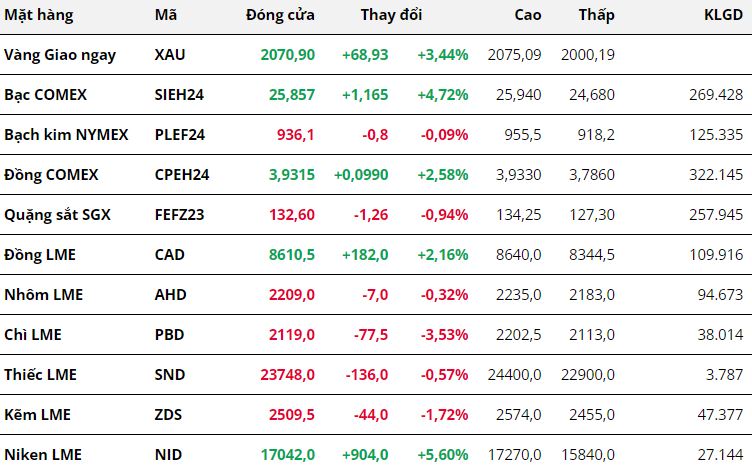

Kết thúc tuần giao dịch 27/11 – 3/12, thị trường kim loại ghi nhận diễn biến phân hóa. Đối với nhóm kim loại quý,

giá bạc nối dài đà tăng sang tuần thứ ba liên tiếp khi tăng 4,72% lên 26,86 USD/ounce, mức cao nhất trong 6 tháng. Giá vàng cũng bật tăng lên mức cao nhất mọi thời đại, neo tại mức 2.070,9 USD/ounce nhờ tăng 3,44%.

Tuần trước, dòng tiền liên tục chảy vào thị trường kim loại quý khi các nhà đầu tư ngày càng lạc quan rằng Cục Dự trữ Liên bang Mỹ (FED) đã hoàn tất việc thắt chặt chính sách tiền tệ. Những kỳ vọng này được củng cố qua dữ liệu kinh tế Mỹ hạ nhiệt và bình luận mang tính “ôn hòa” của quan chức FED.

Cụ thể, Cục Phân tích Kinh tế Mỹ cho biết chỉ số giá tiêu dùng cá nhân (PCE) lõi tháng 10 của Mỹ tăng 3,5% so với cùng kỳ trong tháng 10, đây là mức tăng nhỏ nhất kể từ tháng 4/2021, cho thấy lạm phát tiếp tục hạ nhiệt. Trong khi đó, hoạt động sản xuất của Mỹ đã thu hẹp 13 tháng liên tiếp, thời gian dài nhất trong hơn hai thập kỷ. Chỉ số quản lý mua hàng (PMI) sản xuất tháng 11/2023 đạt 46,7 điểm, thấp hơn 0,9 điểm so với dự báo.

Về số liệu việc làm, số đơn xin trợ cấp thất nghiệp ban đầu của Mỹ đã tăng 7.000 lên 218.000 trong tuần kết thúc vào ngày 25/11, cho thấy thị trường lao động Mỹ vẫn đang gặp áp lực.

Trong một diễn biến khác,

giá bạch kim giảm nhẹ 0,09% về 936,1 USD/ounce do rủi ro nguồn cung được xoa dịu và áp lực bán kĩ thuật tại vùng 950 USD.

Đối với nhóm kim loại cơ bản,

giá đồng COMEX tăng tuần thứ ba liên tiếp, đóng cửa tuần tại mức 3,93 USD/pound nhờ tăng 2,58%. Lo ngại nguồn cung thu hẹp đã giúp thị trường đồng đón nhận lực mua tích cực.

Trong tuần trước, Tổng thống Panama đã tuyên bố đóng cửa mỏ đồng Corbe Panama của công y First Quantum. Mỏ này đóng góp khoảng 1,5% vào tổng sản lượng đồng toàn cầu. Trong khi đó, đình công tại mỏ Las Bambas, một trong những mỏ đồng lớn nhất Peru, đã khiến hoạt động khai thác đồng tại mỏ này bị trì hoãn. Theo các chuyên gia trong ngành, sự gián đoạn nguồn cung từ mỏ Cobre Panama và mỏ Las Bambas của Peru có thể thu hẹp mức thặng dư đồng trong năm nay và năm tới.

Trái lại,

giá quặng sắt giảm 0,94% về 132,6 USD/tấn, đánh dầu tuần giảm giá đầu tiên của quặng sắt sau 5 tuần tăng liên tiếp. Giá quặng sắt liên tục gặp áp lực trong tuần trước do Chính phủ Trung Quốc can thiệp để hạn chế đà tăng của giá.

Nông Sản

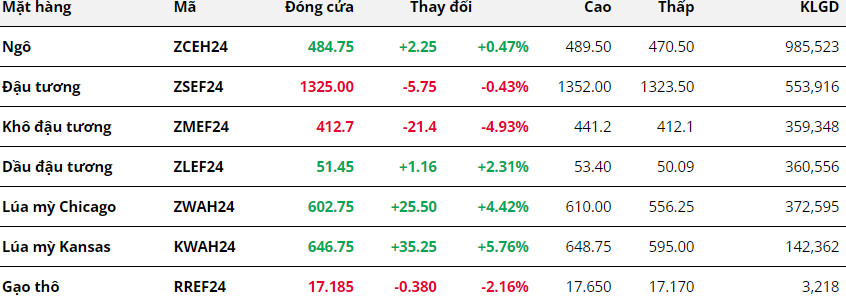

Các mặt hàng nhóm nông sản khép lại tuần giao dịch 27/11 – 3/12 với diễn biến tương đối trái chiều. Thị trường ngô và đậu tương nhìn chung vẫn đang khá cân bằng, và giá kết thúc tuần với mức thay đổi không đáng kể. Trong khi đó, khô đậu ghi nhận mức biến động mạnh nhất khi lao dốc gần 5% vào tuần trước, với 4 trên 5 phiên giao dịch đóng cửa trong sắc đỏ. Mùa vụ đậu tương tại Nam Mỹ dần ổn định là nguyên nhân chính thúc đẩy lực bán đối với mặt hàng này.

Cụ thể, mưa rào được dự báo sẽ xuất hiện ở miền bắc Brazil trong tuần này và giúp có cải thiện chất lượng vụ đậu tương đang phải đối mặt với nguy cơ bị thiệt hại năng suất do hạn hán kéo dài. Còn tại Argentina, thời tiết thuận lợi tiếp tục thúc đẩy hoạt động trồng trọt của nông dân trong tuần qua. CCA cho biết, sản lượng đậu tương niên vụ 2023/24 của Argentina có thể đạt mức cao nhất trong nhiều năm trở lại đây. Triển vọng nguồn cung tại hai nhà xuất khẩu hàng đầu thế giới chính là yếu tố đã gây sức ép lên giá đậu tương trong hai phiên cuối tuần, đồng thời kéo theo đà suy yếu của khô đậu.

Đối với ngô, lo ngại về sản lượng ngô vụ 2 tại Brazil đã được củng cố trong tuần qua, đồng thời hỗ trợ cho giá CBOT. Patria Agronegocios cho biết sản lượng ngô vụ 2 niên vụ 2023/24 của Brazil có thể giảm khoảng 18 triệu tấn. Trong khi đó, StoneX thể hiện sự thận trọng trong việc cắt giảm khi dự báo Brazil sẽ sản xuất 97,33 triệu tấn ngô vụ 2, giảm nhẹ so với mức 98,96 triệu tấn đưa ra trước đó. Bên cạnh tiến độ gieo trồng đậu tương chậm chễ, các hãng tư vấn cho biết nông dân cũng không quá mặn mà trong việc gieo trồng ngô vụ 2 do giá thấp.

Giá lúa mì ghi nhận mức tăng mạnh gần 4,5% trong bối cảnh các nước sản xuất lớn của EU đều phải đối mặt với thời tiết bất lợi. MARS cho biết mưa rào liên tục từ tháng 10 ở Tây Âu đã làm gián đoạn việc trồng ngũ cốc vụ đông, trong đó tình hình đặc biệt nghiêm trọng tại miền tây nước Pháp. Mặt khác, tình hình hoàn toàn trái ngược tại Địa Trung Hải khi giai đoạn này được đánh giá là một trong những khoảng thời gian khô hạn nhất.

Nguyên Liệu Công Nghiệp

Cà phê Arabica tăng sốc gần 10%

Cà phê Arabica tăng sốc gần 10%

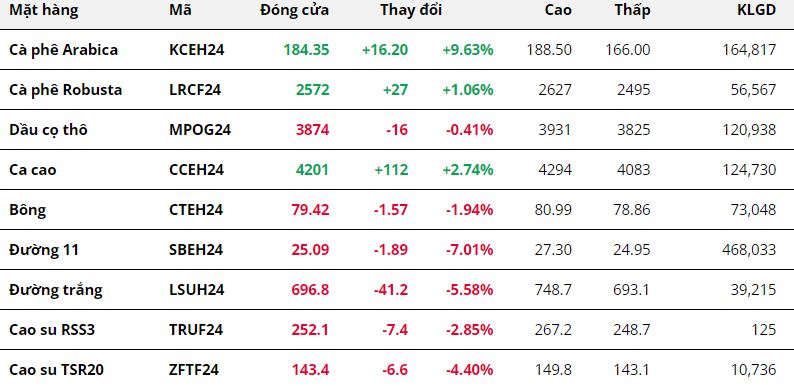

Ở chiều ngược lại, cà phê Arabica là điểm sáng của toàn thị trường khi ghi nhận mức tăng lên tới gần 10%. MXV cho biết tồn kho đạt chuẩn bất ngờ sụt mạnh, kết hợp cùng kỳ vọng giá tăng của giới đầu cơ đã đẩy giá mặt hàng này lên mức cao nhất trong hơn 5 tháng.

Cụ thể, tồn kho Arabica đạt chuẩn trên Sở ICE-US trong tuần qua giảm sâu gần 70.000 bao loại 60kg, đưa tổng lượng Arabica đã chứng nhận về còn 224.066 bao, mức thấp nhất trong hơn 24 năm. Trước đó, Liên đoàn cà phê Châu Âu (ECF) cũng cho biết tồn kho cà phê tại khu vực này tính đến hết tháng 10 ở mức thấp nhất kể từ năm 2017, với 8,4 triệu bao. Điều này đã dấy lên lo ngại thiếu hụt nguồn cung tạm thời trên thị trường.

Bên cạnh đó, giới đầu cơ vẫn tiếp tục tăng mua khi kỳ vọng giá sẽ tăng. Đồng USD đang suy yếu có thể hạn chế nhu cầu xuất khẩu của các quốc gia cung ứng như Brazil.

Giá Robusta trong tuần trước cũng tăng nhẹ 1,06%, chủ yếu nhờ lực kéo từ giá Arabica.

Trên thị trường nội địa, ghi nhận trong sáng hôm qua (3/12), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ dao động trong khoảng 58.900 - 59.900 đồng/kg, tăng 1.200 – 1.600 đồng/kg so với ngày đầu tuần.

Ngoài ra, giá một số mặt hàng nhóm nguyên liệu công nghiệp đóng cửa tuần qua đều hạ, trong đó, giá hai mặt đường cùng ghi nhận mức giảm mạnh lần lượt 7,01% với đường 11 và 5,58% với đường trắng. Triển vọng nguồn cung đường tích cực tại Brazil, kết hợp cùng giá dầu giảm đã tạo nên áp lực kép đối với giá.

Giá bông cũng ghi nhận mức giảm gần 2% do số liệu xuất khẩu bông “ì ạch” tại Mỹ làm gia tăng lo ngại về nhu cầu thấp trên thị trường.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX & QMV Group, hanghoa247