Tóm tắt tin tức chung

1. Thị trường chứng khoán Mỹ ngày 9/3 đồng loạt lao dốc khi nhóm cổ phiếu tài chính và ngân hàng bị bán tháo. Nhà đầu tư đang đợi báo cáo việc làm tháng 2 được công bố vào sáng 10/3 (theo giờ Mỹ) để phán đoán chính sách lãi suất của Cục Dự trữ Liên bang (Fed).

2. Cùng ngày, báo cáo sử dụng lao động quốc gia ADP của Mỹ được công bố cho thấy biên chế tư nhân tại Mỹ trong tháng 2 đã tăng 242.000, cao hơn mức dự báo của các nhà kinh tế là 205.000.

3. Lãi suất thế chấp của Hoa Kỳ tiếp tục tăng, tăng lên 6,73% từ 6,65% trước đó

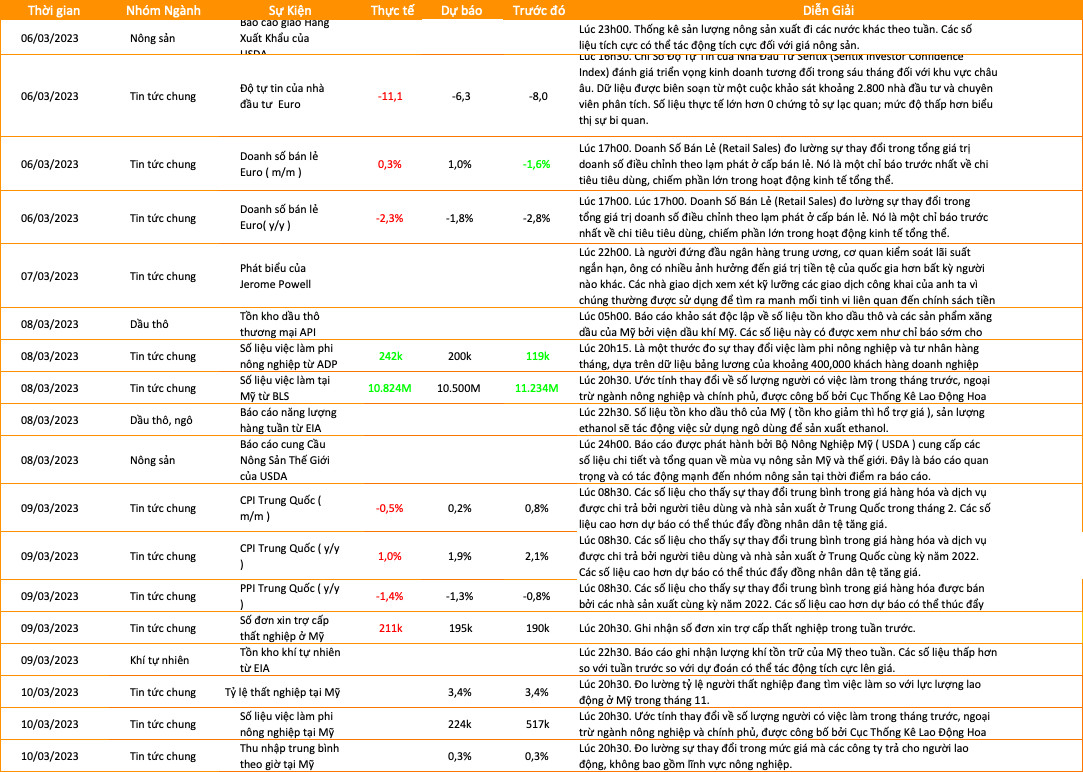

Lịch sự kiện kinh tế

Năng Lượng

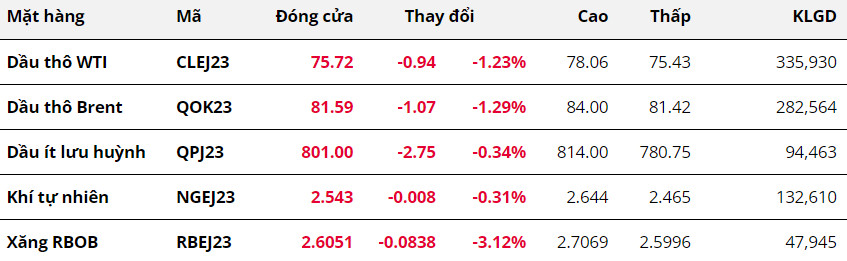

Thị trường dầu thô đóng cửa trong sắc đỏ phiên thứ ba liên tiếp khi tâm lý e ngại rủi ro ngày càng gia tăng. Kết thúc phiên 10/03, giá dầu thô WTI giảm 1,23% về 75,72 USD/thùng, giá dầu thô Brent giảm 1,29% về 81,59 USD/thùng.

Giá dầu đi ngang trong phần lớn thời gian của ngày và tăng vào đầu phiên tối trước sự suy yếu của đồng USD. Chỉ số Dollar Index giảm về 105,31 điểm. Sức mua cũng xuất hiện khi thị trường chứng khoán Mỹ mở cửa trong sắc xanh, kéo theo dòng tiền về với các thị trường tài chính, trong đó có thị trường dầu. Bên cạnh yếu tố về chuyển động dòng tiền, giá dầu cũng được hỗ trợ khi mà tập đoàn dầu khí Total Energies của Pháp đã không thể giao hàng từ các nhà máy lọc dầu do ảnh hưởng của các cuộc đình công.

Số đơn xin đề nghị trợ cấp thất nghiệp lần đầu được công bố hôm qua tăng lên mức cao nhất kể từ tuần cuối cùng của tháng 12/2022. Thị trường lao động có tín hiệu thắt chặt hơn khiến các nhà đầu tư kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ có những động thái mềm mỏng hơn để không khiến cho nền kinh tế rơi vào suy thoái.

Tuy nhiên, sau đó, lực bán xuất hiện mạnh mẽ vào cuối phiên khi tâm lý thận trọng gia tăng. Số liệu việc làm quan trọng nhất của Mỹ là Bảng lương Phi Nông nghiệp sẽ được công bố vào tối nay, nên các nhà đầu tư cũng tiến hành đóng vị thế để giảm thiểu rủi ro. Sức bán cũng được cộng hưởng với đà giảm của thị trường chứng khoán Mỹ vào cuối phiên, khi cả ba chỉ số S&P500, Nasdaq và Dow Jones đều đánh mất gần 2%.

Thước đo lo ngại của thị trường, chỉ số VIX, đã tăng 18,32% lên 22,6 điểm, mức cao nhất trong vòng ba tuần. Có thể thấy, tâm lý chung của thị trường vẫn rất tiêu cực về các đợt tăng lãi suất sắp tới của Fed, cũng như nguy cơ suy thoái kinh tế. Triển vọng tiêu thụ dầu thô vì thế cũng giảm và kéo theo sự suy yếu của giá dầu.

Trong phiên hôm nay, nhà đầu tư sẽ cần theo dõi số liệu Bảng lương Phi Nông nghiệp và tỷ lệ thất nghiệp tháng 2 của Mỹ, bởi đây sẽ là căn cứ quan trọng để các quan chức Fed thực hiện điều chỉnh lãi suất trong cuộc họp cuối tháng này.

Kim Loại

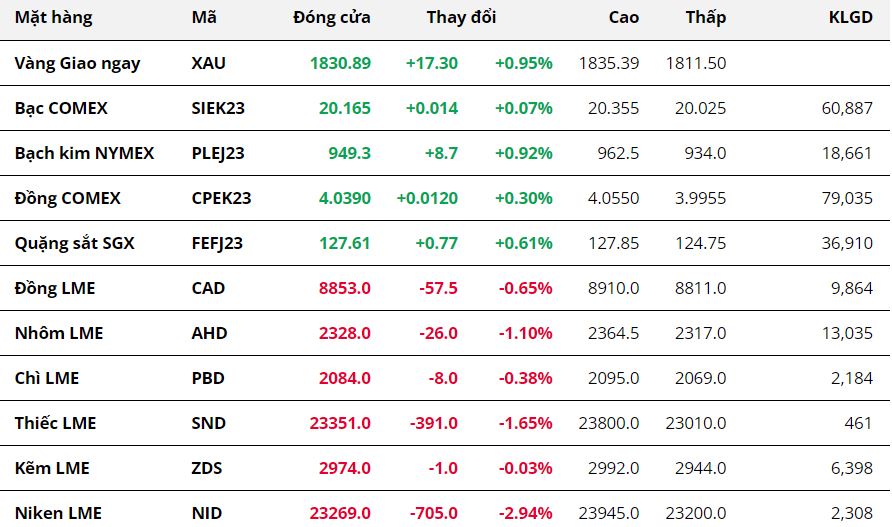

Kết thúc phiên giao dịch ngày 09/03, phần lớn các mặt hàng kim loại đều ghi nhận những diễn biến có phần giằng co khi các nhà đầu tư chờ đợi dữ liệu quan trọng về bảng lương phi nông nghiệp của Mỹ sẽ được công bố vào tối nay. Đây là dữ liệu quan trọng trong việc định hướng mức tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong thời gian tới và sẽ ảnh hưởng đáng kể tới giá kim loại. Nhóm kim loại quý trong ngày hôm qua đồng loạt kết thúc trong sắc xanh. Giá vàng tăng 0.95% lên mức 1830.89 USD/ounce, giá bạc chỉ tăng nhẹ 0.07% lên 20.16 USD/ounce, trong khi giá bạch kim tăng mạnh hơn ở mức 0.92% lên 949.3 USD/ounce.

Dữ liệu được công bố tối qua cho thấy số đơn xin trợ cấp thất nghiệp của Mỹ đã tăng 11% trong tuần trước, mức tăng lớn nhất trong 5 tháng trong khi số lượng nhân viên bị sa thải theo kế hoạch trong tháng 2 đã tăng gấp 4 lần so với cùng kỳ năm ngoái. Đồng USD suy yếu từ mức cao nhất trong gần 3 tháng khi dữ liệu kinh tế đã xoa dịu một phần những thông điệp kiểm soát lạm phát mạnh mẽ của trong lời điều trần trước quốc hội kéo dài hai ngày của Chủ tịch Fed Jerome Powell. Điều đó đã hỗ trợ cho giá bạc tăng nhẹ trở lại do chi phí nắm giữ bớt đắt đỏ hơn.

Trong khi đó, bạch kim nhận được động lực tăng nhiều hơn khi Báo cáo thị trường quý IV năm 2022 mới đây của Hội đồng đầu tư Bạch kim (WPIC) dự báo mức thâm hụt bạch kim là 556,000 ounce vào năm 2023, do nhu cầu tăng mạnh vượt xa nguồn cung hạn chế. Như vậy, sau hai năm thặng dư đáng kể, thị trường bạch kim được dự báo sẽ chuyển sang thâm hụt nguyên liệu vào năm 2023. Theo WPIC, tổng nguồn cung đã giảm trong cả quý IV năm ngoái với mức giảm 18% so với cùng kỳ năm trước xuống 1.7 triệu ounce và giảm trong cả năm 2022 ở mức 12%. Dự báo cho biết nguồn cung vẫn còn yếu vào năm 2023, chỉ tăng 3% lên 7.4 triệu ounce trong khi nhu cầu tăng mạnh 24% lên 7.9 triệu ounce. Điều này đã thúc đẩy lực mua mạnh mẽ hơn trên thị trường bạch kim trong phiên hôm qua.

Đối với nhóm kim loại cơ bản, diễn biến có phần trái chiều khi đồng và quặng sắt đồng loạt tăng giá nhẹ, trong khi kim loại trên sở LME kết thúc trong sắc đỏ. Cả đồng COMEX và quặng sắt đều mở cửa phiên giao dịch với lực bán chiếm ưu thế, sau khi dữ liệu lạm phát tiêu dùng và sản xuất của Trung Quốc đều cho thấy bức tranh chi tiêu phục hồi chậm. Cụ thể, chỉ số giá tiêu dùng CPI của Trung Quốc giảm 0.5% trong tháng 2 so với tháng 1, trong khi chỉ số giá sản xuất PPI giảm 1.4% so với cùng kỳ năm ngoái, và đây đang là tháng giảm phát thứ 5 liên tiếp.

Tuy nhiên, đồng COMEX đã dần lấy lại đà tăng khi Fitch Ratings cho biết các công ty khai thác mỏ đang phải đối mặt với “rủi ro nghiêm trọng” trong bối cảnh các cuộc biểu tình và phong tỏa kéo dài tại quốc gia sản xuất đồng số 2 thế giới Peru, đồng thời cảnh báo về khả năng thiếu nguồn cung. Kết phiên, giá đồng COMEX tăng nhẹ 0.3% lên mức 4.04 USD/pound.

Quặng sắt cũng ghi nhận đà tăng giá 0.61% lên 127.61 USD/tấn. Sản lượng trung bình 5 sản phẩm thép chính tại Trung Quốc đã tăng 49,000 tấn lên 9.52 triệu tấn tính đến ngày 9/3 so với 1 tuần trước đó. Ngoài ra, dữ liệu từ tháng 4/2022 đến tháng 2/2023 tại Ấn Độ cho thấy quốc gia này đã sản xuất 109.35 triệu tấn thép thành phẩm, tăng 6.2% so với cùng kỳ năm trước và tiêu thụ tăng 11.6% lên 107.2 triệu tấn. Các thông tin tích cực về sản xuất thép đã hỗ trợ cho giá nguyên liệu thô sản xuất quặng sắt.

Nông Sản

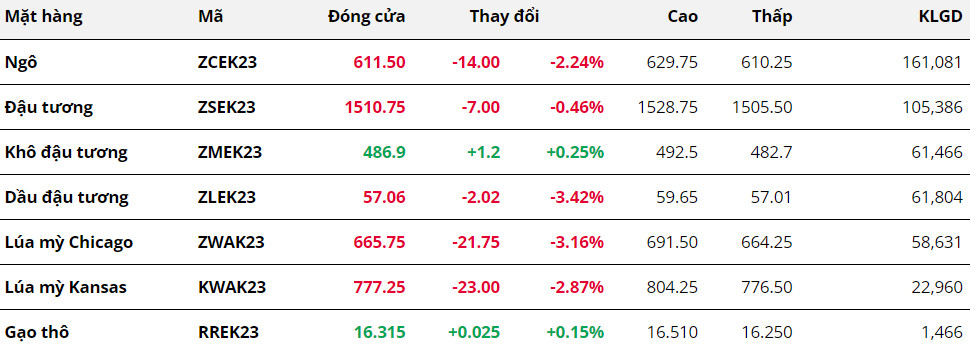

Kết thúc phiên giao dịch ngày 10/03, giá ngô tiếp nối đà lao dốc và hướng về vùng hỗ trợ tâm lí 600 cents. Đây cũng là phiên giảm thứ 4 liên tiếp và mức giảm thậm chí còn ngày càng mở rộng hơn. Những thiệt hại về nguồn cung ở Argentina không còn là yếu tố bất ngờ, trong khi triển vọng nhu cầu đối với ngô Mỹ suy yếu lại gây áp lực mạnh tới giá là nguyên nhân lý giải cho lực bán ồ ạt khi bước vào phiên tối.

Trong báo cáo hàng tháng của Cơ quan Cung ứng Mùa vụ của chính phủ Brazil (CONAB), dự báo xuất khẩu ngô của nước này trong niên vụ 22/23 đạt mức 48 triệu tấn, tăng lên từ mức 47 triệu tấn trong báo cáo trước. Mức tăng này còn cao hơn so với mức điều chỉnh về sản lượng, và đến từ nhu cầu của Trung Quốc. Ngoài ra, Hiệp hội Các nhà Xuất khẩu Ngũ cốc Brazil (ANEC) cũng dự báo Brazil sẽ xuất khẩu 803.200 tấn trong tháng 03, cao hơn rất nhiều so với mức 107.200 tấn được ghi nhận trong tháng 03/2022. Thông tin này đã phản ánh cơ cấu cung cầu của thị trường ngô khi các nước nhập khẩu đang thiên về nguồn cung ở Nam Mỹ và từ đó tạo áp lực cạnh tới giá ngô Chicago.

Bên cạnh đó, thị trường cũng tiếp tục phản ứng với các số liệu đến từ báo cáo Cung – cầu tháng 3. Xuất khẩu của Mỹ cũng được USDA dự báo giảm và kéo theo tồn kho cuối niên vụ 22/23 được cải thiện cũng góp phần khiến cho lực bán áp đảo trong 2 phiên vừa qua.

Tương tự như ngô, giá lúa mì cũng đóng cửa trong sắc đỏ và ghi nhận mức giảm mạnh nhất trong hơn 2 tuần vừa qua. Nhìn chung, chuỗi giảm mạnh vừa qua của mặt hàng này vẫn được tiếp nối do những lo ngại về nguồn cung được xoa dịu bởi mùa vụ các nước sản xuất lớn đang khá ổn định.

Theo báo cáo Bộ Nông nghiệp Nga vào ngày 03/03, hơn 93% diện tích lúa mì vụ đông đang ở trong tình trạng tốt và đạt yêu cầu. Điều kiện cây trồng tổng thể vẫn đang cao hơn trung bình 5 năm. Ngoài ra, việc trồng trọt vụ xuân đã bắt đầu ở các khu vực phía Nam với thời tiết thuận lợi và đáp ứng tiến độ. Bên cạnh đó, kỳ vọng của thị trường về thoả thuận xuất khẩu ngũ cốc ở Biển Đen sẽ tiếp tục được gia hạn sau ngày 19/03 tới cũng đóng góp vào việc thúc đẩy lực bán đối với lúa mì trong phiên hôm qua.

Nguyên Liệu Công Nghiệp

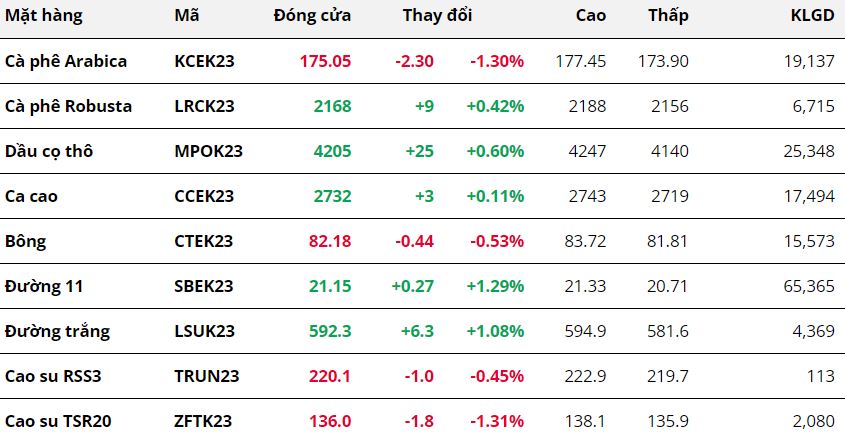

Kết thúc phiên giao dịch ngày 09/03, sắc xanh chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Hai mặt hàng cà phê vẫn tiếp diễn xu hướng trái chiều do tác động từ tồn kho trên Sở ICE.

Arabica tiếp tục suy yếu với mức giảm hơn 1% trong phiên hôm qua khi tồn kho Arabica đtạ chuẩn trên Sở ICE New York tăng phiên thứ 2 liên tiếp từ 767,551 bao loại 60kg lên 771,326 bao trong báo cáo ngày 09/03. Tuy vậy, mức giảm đã suy yếu so với phiên trước đó do số liệu xuất khẩu cà phê trong tháng 2 tại Brazil giảm 35% so với cùng kỳ tháng trước được công bố bởi Hiệp hội những nhà xuất khẩu cà phê Brazil (CECAFE). Điều này cho thấy sự trái chiều về thông tin nguồn cung trên thị trường, từ đó hạn chế đà giảm của giá.

Robusta tiếp tục khởi sắc trong phiên hôm qua với mức tăng 0.43%. Dù ghi nhận sự bật tăng mạnh về xuất khẩu trong tháng 2 tại Việt Nam với mức tăng 40% so với tháng trước và 43% so với cùng kỳ năm ngoái, lũy kế xuất khẩu trong 2 tháng đầu năm của quốc giá xuất khẩu Robusta lớn nhất thế giới vẫn thấp hơn 8% so với cùng kỳ năm 2022. Cùng với đó, tồn kho Robusta trên Sở ICE London có sự điều chỉnh giảm từ 74,260 về 73,850 tấn khi kết thúc ngày 08/03.

Đường thô bật tăng 1.3% trước lo ngại về thiếu hụt nguồn cung. Theo sau những lo ngại về việc Ấn Độ ngưng sản xuất sớm sẽ làm giảm nguồn cung đường trên toàn cầu, Trung Quốc, quốc gia sản xuất và tiêu thụ đường hàng đầu thế giới cũng đưa ra dự đoán sản lượng rơi vào mức thấp nhất trong 6 năm khi chỉ đạt 5.4 triệu tấn trong niên vụ hiện tại, giảm 12% so với niên vụ 2021/22. Sản lượng giảm có thể thúc đẩy nhu cầu nhập khẩu để phục vụ nhu cầu tiêu thụ tại Trung Quốc, từ đó kích thích lực mua trên thị trường và hỗ trợ giá bật tăng trở lại.

Bông tiếp tục ghi nhận một phiên giao dịch suy yếu khi giá giảm nhẹ 0.53%. Số liệu bán hàng ròng bông Mỹ trong tuần kết thúc ngày 02/03 chứng kiến mức giảm 33% so với tuần trước đó khi chỉ đạt 114,500 kiện với sự giảm chủ yếu đến từ Trung Quốc đã gây sức ép khiến giá giảm.

Giá dầu cọ thô đã hồi phục trong ngày hôm qua, sau ba phiên suy yếu liên tiếp. Theo chuyên gia của Ủy ban Dầu cọ Malaysia (MPOB), tồn kho dầu cọ cuối tháng 04 của nước này có thể sẽ giảm xuống dưới 2 triệu tấn, mức thấp nhất kể từ tháng 07 năm ngoái, do xuất khẩu đang tăng sau khi Indonesia hạn chế bán hàng. Bên cạnh đó, tồn kho dầu cọ của Malaysia cũng đang giảm do lượng mưa lớn hạn chế việc sản xuất. Đây là thông tin đã tác động “bullish” đến giá.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.