Tóm tắt tin tức chung:

1. Trong cuộc họp chính sách đầu tiên của năm 2023 diễn ra trong hai ngày 31/1 và 1/2, Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang Mỹ (Fed) đã thống nhất nâng lãi suất quỹ liên bang thêm 0,25 điểm % lên khoảng mục tiêu 4,5 – 4,75%. Đây là lần nâng lãi suất thứ 8 liên tiếp của Fed trong cuộc chiến chống lạm phát bắt đầu từ tháng 3/2022.

Bên cạnh việc nâng lãi suất quỹ liên bang, FOMC còn thông báo sẽ tiếp tục chương trình bán bớt trái phiếu Kho bạc, trái phiếu của các tổ chức chính phủ và trái phiếu được đảm bảo bằng nợ thế chấp (MBS).

2. Khi cần nới lỏng tiền tệ trong thời đại dịch, Fed đã mua lượng lớn trái phiếu để bơm tiền ra nền kinh tế. Ngược lại, khi cần thắt chặt tiền tệ, Fed bán trái phiếu hoặc để cho trái phiếu đáo hạn mà không tái đầu tư, mục đích là để hút bớt tiền về.

Mỗi tháng, Fed giảm giá trị trái phiếu Kho bạc trong danh mục đi 60 tỷ USD và giảm giá trị trái phiếu MBS đi 35 tỷ USD. Fed bắt đầu thực hiện chương trình giảm giá trị trái phiếu nắm giữ 95 tỷ USD mỗi tháng kể từ tháng 9/2022.

Tính đến ngày 25/1 vừa qua, quy mô bảng cân đối kế toán của Fed đang dừng ở 8.471 tỷ USD, giảm 495 tỷ USD so với mức đỉnh ngày 13/4/2022. Biểu đồ bên dưới cho thấy khoảng 95% tổng tài sản của Fed là trái phiếu Kho bạc và MBS.

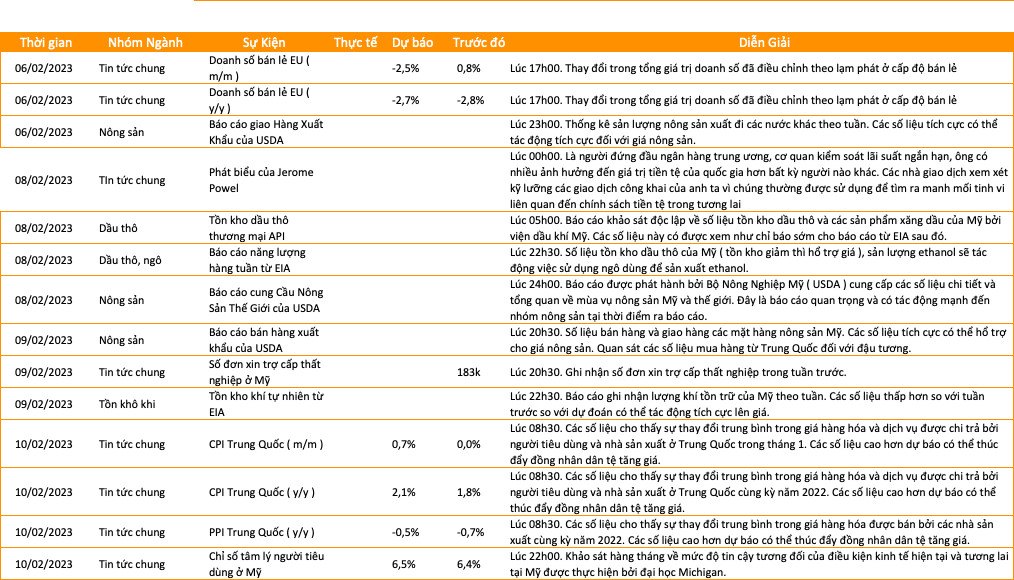

Lịch sự kiện kinh tế

Năng lượng

Năng lượng

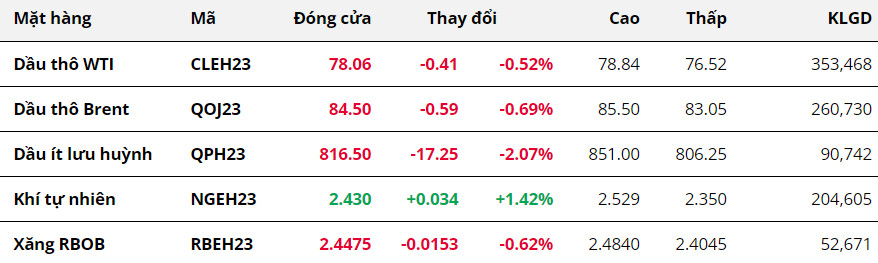

Kết thúc phiên giao dịch ngày 09/02, giá dầu quay đầu giảm, kết thúc chuỗi tăng mạnh 3 phiên liên tiếp trước đó, với dầu WTI giảm 0,52% xuống 78,06 USD/thùng và dầu Brent giảm 0,69% xuống 84,5 USD/thùng.

Giá dầu mở cửa với lực mua và lực bán liên tục giằng co khi các nhà đầu tư không chắc chắn về kịch bản tích cực trong bức tranh nhu cầu, sau loạt cáo tháng và tuần của Cơ quan thông tin Năng lượng Mỹ (EIA) cho thấy mức tồn kho tăng đáng kể. Đà giảm được thúc đẩy mạnh mẽ trong phiên tối, khi các thông tin cho thấy sức tiêu thụ trên thế giới vẫn chưa có tín hiệu bùng nổ như kỳ vọng.

Nhu cầu tiêu thụ nhiên liệu tại Ấn Độ trong tháng 01/2023 đã giảm sau khi chạm mức đỉnh trong tháng 12/2022 do ảnh hưởng bởi thời tiết lạnh giá và hoạt động công nghiệp có xu hướng chậm lại. Theo dữ liệu từ Trung tâm Phân tích và Lập kế hoạch Dầu khí (PPAC) của Bộ Dầu khí Ấn Độ, mức tiêu thụ nhiên liệu của Ấn Độ trong tháng Giêng đạt 18,7 triệu tấn, giảm 4,6% so với tháng trước đó. Trong khi đó, nguồn cung dầu từ Nga vẫn đang được đảm bảo, bất chấp các lệnh cấm vận từ các nước phương Tây, cùng đã gây sức ép lên giá dầu.

Theo nhật báo Kommersant đưa tin trong hôm thứ Năm, các nhà sản xuất dầu thô của Nga đã tăng sản lượng khoảng 1% trong tuần đầu tiên của tháng Hai, với sản lượng dầu và khí ngưng tụ tăng 0,7% lên 0,93 triệu thùng/ngày. Các số liệu phù hợp với những con số được đưa ra bởi Phó Thủ tướng Nga trong hôm thứ Tư rằng sản lượng dầu thô của Nga, không bao gồm khí ngưng tụ trong tháng này rơi vào khoảng 9,8 triệu đến 9,9 triệu thùng/ngày của tháng 1.

Điều này cũng sẽ mở ra kỳ vọng nguồn cung dầu Nga đảm bảo cho sự gia tăng nhu cầu trên thị trường Trung Quốc. Trước đó, việc tăng giá bất ngờ của Saudi Arabia đối với các chuyến hàng giao tháng 3 sang châu Á đang được thị trường coi là tín hiệu lạc quan. Tuy nhiên, điều này cũng sẽ khiến dầu của quốc gia này kém cạnh tranh so với nguồn dầu giá rẻ từ Nga.

Mặc dù vậy, lực mua có xu hướng dần quay trở lại thị trường dầu vào cuối phiên, khi xuất khẩu dầu của Azerbaijan từ Thổ Nhĩ Kỳ khó có thể được nối lại trong tuần này vì một phòng kiểm soát tại cảng Ceyhan bị ảnh hưởng thiệt hại do động đất, gây gián đoạn tới nguồn cung ngắn hạn. Ceyhan thường xử lý khoảng 1 triệu thùng dầu thô mỗi ngày, gần 60% trong số đó từ Azerbaijan và phần còn lại từ Iraq.

Kim loại

Sắc đỏ áp đảo trên bảng giá của nhóm kim loại quý, giá bạc giảm 1,24% về 22,14 USD/ounce. Bạch kim suy yếu mạnh 2,33% về 964,2 USD/ounce.

Thông thường, giá của các mặt hàng kim loại quý thường vận động trái chiều so với diễn biến của đồng USD, tuy nhiên, ngay cả khi chỉ số Dollar Index đã giảm phiên thứ 3 liên tiếp về 103,18 điểm, giá của bạc và bạch kim vẫn không được hưởng lợi.

Mặc dù suy yếu, nhưng chỉ số Dollar Index vẫn đang neo ở mức cao nhất trong vòng một tháng, cộng thêm việc Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ tiếp tục tăng lãi suất thêm nhiều đợt nữa, khiến cho triển vọng của nhóm kim loại quý đang tiêu cực hơn. Công cụ theo dõi lãi suất của CME đang cho thấy xác suất Fed tăng lãi suất thêm 25 điểm cơ bản trong hai cuộc họp tháng 2 và 3 sắp tới lần lượt là 90,8% và 71%.

Trong phiên hôm qua, số đơn đề nghị trợ cấp thất nghiệp lần đầu được công bố là 196.000 người, cao hơn so với dự báo, và làm bớt sức ép lên Fed về việc thị trường lao động quá nóng và có thể gia tăng áp lực lạm phát. Tuy nhiên, thông tin này không có tác động quá đáng kể trên thị trường. Tâm lý tiêu cực và lo ngại suy thoái khiến cho dòng tiền rời khỏi các thị trường tài chính nói chung, không chỉ riêng đối với các loại tài sản rủi ro. Khảo sát của Bank of America cho biết, các quỹ đầu tư đang có xu hướng nắm giữ tiền mặt nhiều hơn.

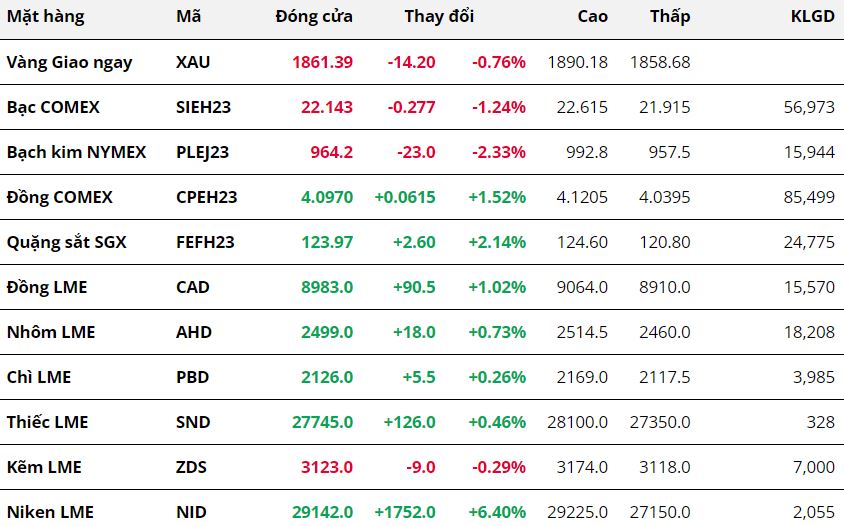

Đối với nhóm kim loại cơ bản, giá đồng tăng 1,52% lên 4,09 USD/pound. Đã có lúc giá quay lại 4,11 USD/pound trong phiên, khi chỉ số Dollar Index rớt khỏi mức 103 điểm. Tuy nhiên, sự hồi phục của đồng USD vào cuối phiên đã gây sức ép lên toàn bộ nhóm kim loại, trong đó có đồng.

Một mặt, việc nhu cầu tiêu thụ tại Trung Quốc chưa hồi phục mạnh mẽ như kỳ vọng đã phần nào khiến cho giá đồng suy yếu, mặt khác, giá vẫn đang neo ở mức cao do những lo ngại về nguồn cung.

Chất lượng quặng giảm sút tại Chile và Peru trong các năm gần đây đã thúcđẩy các hoạt động tìm kiếm nguồn cung thay thế. Theo báo cáo của S&P Global Market Intelligence , tổng ngân sách dành cho hoạt động thăm dò đồng đã tăng 21% lên gần 2.8 tỷ USD vào năm 2022, mức cao nhất kể từ năm 2014. Bên cạnh đó, giá đồng cũng được hỗ trợ khi mức dự trữ tại các Sở Giao dịch lớn đều giảm mạnh. Cụ thể, tồn kho trên Sở LME đã giảm về 64.475 tấn, mức thấp nhất kể từ năm 2006, còn tồn kho trên Sở COMEX chỉ đạt 25.480 tấn, mức thấp nhất kể từ năm 2014.

Giá quặng sắt tăng 2,14% lên 123,97 USD/tấn. Thị trường quặng sắt đã hồi phục trở lại sau đợt điều chỉnh vừa qua, bởi những kỳ vọng tiêu thụ đối với kim loại này vẫn được duy trì, nhất là trong bối cảnh nguồn cung ở Trung Quốc vẫn chưa gia tăng mạnh mẽ. Bên cạnh đó, việc tổng sản lượng khoáng sản của Brazil, quốc gia có sản lượng quặng sắt lớn thứ hai thế giới, đã giảm 12% vào năm 2022 cũng làm gia tăng thêm lo ngại về nguồn cung và hỗ trợ cho giá sắt.

Nông sản

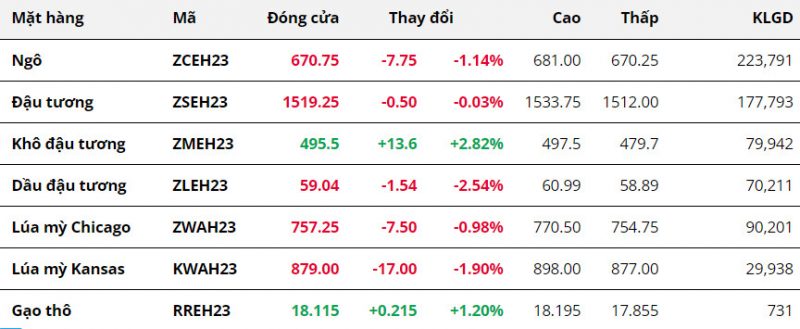

Kết thúc phiên giao dịch hôm qua, giá ngô đã quay đầu suy yếu và xóa đi hoàn toàn mức tăng của phiên hôm trước. Trong phiên sáng, giá diễn biến tương đối giằng co, trước khi lực bán được đẩy mạnh ở vùng kháng cự 680. Nhu cầu thấp hơn đang là yếu tố khiến giá chịu sức ép.

Tương tự như ngô, giá lúa mì cũng sụt giảm trong phiên hôm qua. Mặc dù giá duy trì đà tăng nhẹ trong phiên sáng, nhưng lực bán tại vùng 770 đã khiến giá quay đầu suy yếu. Triển vọng nguồn cung từ Liên minh châu Âu (EU) nới lỏng hơn là thông tin đã tạo sức ép lên giá.

Phiên giao dịch hôm qua tiếp tục là một phiên đầy biến động với giá đậu tương, khi mà giá rung lắc rất mạnh quanh ngưỡng tham chiếu, nhưng đóng cửa với mức thay đổi không đáng kể. Một mặt, lực mua được thúc đẩy bởi việc thời tiết tại Argentina được dự báo sẽ xấu đi, dấy lên lo ngại về triển vọng mùa vụ của nước này. Mặc khác, hoạt động xuất khẩu của Mỹ chững lại trong tuần vừa rồi đã tác động “bearish” mạnh lên giá.

Khô đậu tương là mặt hàng duy nhất đóng cửa trong sắc xanh, với mức tăng lên tới 2.82%. Điều này chủ yếu là nhờ Mỹ đã bán được 181,724 tấn khô đậu niên vụ 22/23 trong tuần 27/01-02/02, tăng 9.9% so với tuần trước đó. Trong khi đó, dầu đậu tương dẫn đầu đà giảm của cả nhóm với mức giảm 2.54%.Sự suy yếu của giá dầu thô và giá dầu cọ là nguyên nhân giúp giải thích cho diễn biến giá dầu đậu.

Nguyên liệu công nghiệp

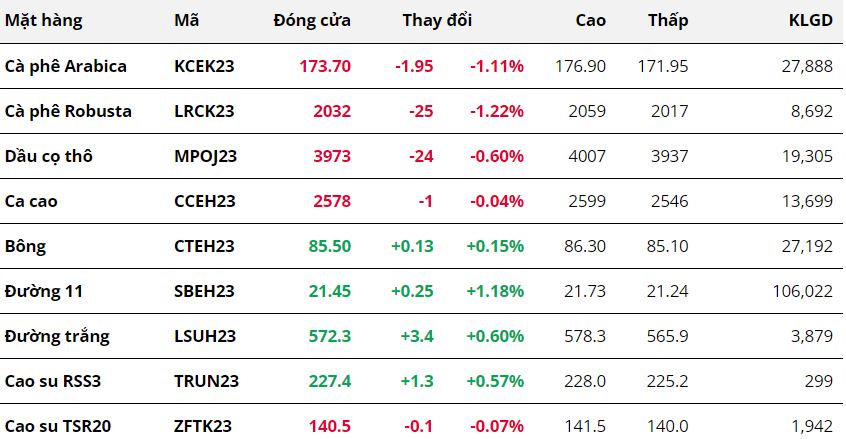

Kết thúc phiên giao dịch ngày 09/02, sắc đỏ tiếp tục chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Hai mặt hàng tiếp tục suy yếu, trong đó Arabica chịu áp lực từ việc đồng Real suy yếu sau dữ liệu chỉ số giá tiêu dùng tháng 1 của Brazil.

Arabica nối dài đà giảm sang phiên thứ 2 liên tiếp do áp lực tỷ giá, đóng cửa giá giảm 1.11%. Tỷ giá USD/Brazil Real tăng 1.74% khi chỉ số giá tiêu dùng trong tháng 01/2023 của Brazil thấp hơn 0.04% so với dự đoán của thị trường và giảm so với tháng trước đó. Điều này đã thúc đẩy nhu cầu bán hàng từ phía nông dân Brazil, do lợi nhuận thu được từ chênh lệch tỷ giá, từ đó gây sức ép khiến giá tiếp tục suy yếu.

Bất chấp số liệu xuất khẩu trong tháng 1/2023 tại Việt Nam giảm mạnh 27.7% so với với cùng kỳ năm ngoái, theo dữ liệu sơ bộ của Tổng cục Hải quan, giá Robusta ghi nhận mức giảm 1.22% khi kết thúc phiên hôm qua.

Dầu cọ đã suy yếu khỏi vùng giá cao nhất trong vòng 1 tháng qua do áp lực chốt lời. Theo một cuộc khảo sát của Reuters, xuất khẩu dầu cọ trong tháng 01 của Malaysia ước tính giảm 21.7% so với tháng trước xuống còn 1.15 triệu tấn do các chuyến hàng đến Ấn Độ và Trung Quốc thấp hơn. Bên cạnh đó, việc chốt lời của các nhà đầu tư sau 3 phiên liên tiếp tăng giá cũng đã khiến dầu cọ sụt giảm.

Đường thô có phiên tăng thứ 3 liên tiếp với mức tăng khá mạnh 1.18% khi thị trường tiếp tục lo ngại về thiếu hụt nguồn cung. Những lo lắng về việc thiếu hụt nguồn cung xuất phát từ sản lượng giảm tại Ấn Độ do thời tiết vẫn là nhân tố quan trọng dẫn dắt diễn biến giá trong thời gian gần đây. Cùng với đó, chính sách nhiên liệu tại Brazil với việc xóa bỏ lệnh miễn thuế nhập khẩu Ethanol góp phần khiến nguồn cung trở nên thu hẹp hơn tại quốc gia xuất khẩu lớn nhất thế giới, từ đó hỗ trợ giá.

Dollar Index suy yếu sau dữ liệu về số đơn trợ cấp thất nghiệp hàng tuần tăng đã kéo giá bông tăng 0.15% trong phiên hôm qua. Theo đó, Dollar Index giảm 0.18%, khiến giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữ các loại tiền khác, từ đó kích thích lực mua trên thị trường và hỗ trợ giá khởi sắc.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX