Tóm tắt tin tức chung:

1. Thị trường chứng khoán Mỹ giảm điểm trong phiên cuối tuần 3/2 khi nhà đầu tư lo ngại báo cáo việc làm tháng 1 khả quan vượt dự kiến sẽ khiến Fed tăng mạnh lãi suất để chống lạm phát. Mặc dù vậy, S&P 500 vẫn tăng điểm khi tính chung cả tuần qua.

2. Theo CNBC, nhà đầu tư đón nhận báo cáo việc làm tháng 1 tích cực hơn kỳ vọng trước khi thị trường chứng khoán mở cửa. Cụ thể, số việc làm phi nông nghiệp tạo mới trong tháng vừa qua là 517.000, cao gấp 2,8 lần con số 187.000 mà các nhà kinh tế của Dow Jones dự báo, đồng thời gấp đôi kết quả tháng 12/2022.

3. Tỷ lệ thất nghiệp giảm xuống còn 3,4%, thấp hơn con số 3,6% mà các nhà kinh tế dự báo. Đây là tỷ lệ thất nghiệp thấp nhất kể từ tháng 5/1969, tức là từ hơn 53 năm trước.

4. Hôm 1/2 vừa qua, Fed tiếp tục nâng lãi suất thêm 0,25 điểm %, đánh dấu lần tăng thứ 8 liên tục. Trong thông cáo sau cuộc họp đầu tiên của năm 2023, các quan chức Fed thống nhất cho rằng “tỷ lệ thất nghiệp vẫn duy trì ở mức thấp”. Tính đến cuối tháng 12, Mỹ vẫn có khoảng 11 triệu việc làm cần tuyển dụng, tức là gần hai việc làm cho mỗi lao động thất nghiệp.

5. Fed có hai nhiệm vụ là ổn định giá cả và tối đa hóa việc làm. Khi Fed nâng lãi suất để kiềm chế lạm phát, thất nghiệp thường sẽ tăng. Tuy nhiên trong 6 tháng qua, tỷ lệ lạm phát đã giảm từ 9,1% xuống còn 6,5% nhưng tỷ lệ thất nghiệp cũng vẫn dao động gần mức đáy nửa thế kỷ.

6. sau khi báo cáo việc làm tháng 1/2023 được công bố, giá hợp đồng tương lai lãi suất cho thấy khả năng cao Fed sẽ tiếp tục nâng lãi suất quỹ liên bang lên khoảng 5 - 5,25% trước tháng 6, thậm chí là trước tháng 5.

7. Mỹ bắn hạ khinh khí cầu của Trung Quốc, hủy cuộc họp chuyến thăm ngoại giao cấp bộ trưởng vô thời hạn, làm gia tang rủi ro chính trị và kinh tế giữa 2 nước.

8. Giá vàng chịu tác động phát biểu của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell. Ông nhấn mạnh, Ngân hàng Trung ương Mỹ còn nhiều việc phải làm và cần thêm các dấu hiệu cho thấy lạm phát đang giảm. “Hiện vẫn còn quá sớm để ăn mừng”, thứ hai là thứ hai ảnh hưởng tới giá vàng là dữ liệu việc làm hàng tháng của Mỹ được công bố vào ngày 3/2. Khu vực phi nông nghiệp có thêm 517.000 công việc mới trong tháng 1, vượt xa mức dự báo của các chuyên gia kinh tế, thứ ba là chỉ số quản lý mua hàng dịch vụ (PMI) tháng 1/2023 cũng bất ngờ tăng vọt lên mức 55,2 điểm, từ mức 49,2 điểm trong tháng 12/2022. PMI dịch vụ vượt xa 50 điểm cho thấy lĩnh vực này của Mỹ đã có cú phục hồi mạnh mẽ, đồng thời giá dịch vụ cũng đã tăng mạnh, gây áp lực cho lạm phát.

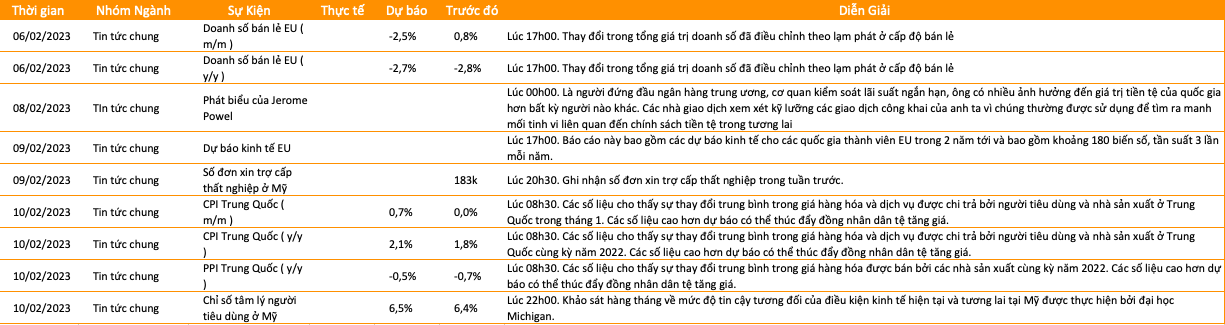

Lịch sự kiện tin tức

Năng lượng

.jpg)

Giá dầu rơi xuống mức thấp nhất trong vòng 1 tháng

Kết thúc tuần giao dịch ngày 30/01 – 05/02, toàn bộ 5 trên tổng số 5 mặt hàng trong nhóm năng lượng đồng loạt đóng cửa trong sắc đỏ. Khí tự nhiên dẫn đầu đà suy yếu với mức giảm hơn 15% xuống còn 2,41 USD/triệu đơn vị nhiệt Anh. Nguồn cung dồi dào có thể sẽ được tiếp tục bổ sung khi Freeport LNG ở Texas, một nhà máy khí đốt tự nhiên hóa lỏng đã đóng cửa do một vụ nổ vào năm ngoái của Mỹ, đang chuẩn bị hoạt động trở lại. Động thái này báo hiệu sẽ có nhiều lô hàng nhiên liệu hơn vào cuối quý này, trong khi nhu cầu chưa có sự gia tăng đáng kể và từ đó, gây sức ép tới giá khí.

Tương tự, giá dầu thô cũng đã ghi nhận một tuần lao dốc trong bối cảnh nguồn cung ổn định và nhu cầu vẫn còn yếu, trong khi các lo ngại vĩ mô xoay quanh tiến trình thắt chặt tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) cũng tạo ra áp lực bán mạnh. Dầu WTI đã đánh mất 7,89% giá trị trong tuần qua, xuống mức 73,39 USD/thùng. Dầu Brent cũng giảm mạnh 7,48%, đánh mất mốc 80 USD/thùng.

Báo cáo từ Cơ quan Thông tin năng lượng Mỹ (EIA) vào giữa tuần cho thấy tồn kho dầu thô và nhiên liệu của Mỹ đã tăng vào tuần kết thúc ngày 27/1, lên mức cao nhất kể từ tháng 6/2021. Điều này phản ánh bức tranh tiêu thụ vẫn đang còn mờ nhạt và kéo giá dầu lao dốc mạnh ngay sau đó.

Trong khi đó, về mặt vĩ mô, cuộc họp của Fed đã quyết định bổ sung lãi suất thêm 25 điểm cơ bản, đưa lãi suất lên khoảng 4.5% - 4.75%, cao nhất kể từ năm 2008. Thông tin này về cơ bản không gây ra bất ngờ cho thị trường khi phần lớn các nhà đầu tư đều kỳ vọng các mức tăng sẽ chậm lại trong bối cảnh lạm phát rõ ràng có dấu hiệu hạ nhiệt, bất chấp việc chủ tịch Fed vẫn phát đi các tín hiệu mạnh tay đối với kế hoạch thắt chặt tiền tệ.

Tuy nhiên, dữ liệu về thị trường lao động tại Mỹ được công bố vào cuối tuần bất ngờ tích cực đã làm dấy lên lo ngại rằng cuộc chiến tăng lãi suất sẽ còn kéo dài. Cụ thể, Báo cáo từ Bộ Lao động Mỹ cho thấy số người có việc ngoài ngành nông nghiệp đã tăng thêm 517.000 việc làm trong tháng 1, cao hơn nhiều so với ước tính 185.000 của các nhà kinh tế, trong khi tỷ lệ thất nghiệp đạt 3,4%, là mức thấp nhất kể từ năm 1969. Rủi ro Fed có thể tiếp tục thắt chặt tiền tệ nhằm hạ nhiệt thị trường lao động khiến đồng USD mạnh lên và gây áp lực tới chi phí đầu tư mặt hàng dầu thô.

Mặc dù vậy, rủi ro nguồn cung có thể sẽ sớm quay trở lại thị trường dầu, nhất là khi cuối tuần qua, nhóm nước G7 và EU đã đồng thuận đặt mức trần giá 100 USD/thùng đối với các sản phẩm dầu diesel của Nga, nằm trong kế hoạch cấm vận dầu tinh chế từ quốc gia này kể từ ngày 5/2 mà vẫn đảm bảo dòng chảy nhiên liệu. Ngoài ra, các nước phương Tây cũng ủng hộ mức trần 45 USD cho những sản phẩm tinh chế bán với giá chiết khấu, như dầu nhiên liệu và một số loại naphtha. Tác động của lệnh cấm vận này vẫn còn nhiều ẩn số, song mới đây, Bộ trưởng năng lượng của Saudi Arabia đã đưa ra cảnh báo các lệnh trừng phạt và đầu tư kém trong lĩnh vực năng lượng có thể dẫn đến tình trạng thiếu nguồn cung cấp năng lượng.

Ngoài ra, về nguồn cung của Mỹ, các công ty năng lượng trong tuần này đã cắt giảm số lượng giàn khoan dầu và khí đốt tự nhiên nhiều nhất kể từ tháng 6/2020. Theo dữ liệu từ Baker Hughes, số giàn khoan dầu của Mỹ đã giảm 10 xuống 599 trong tuần này, mức thấp nhất kể từ tháng 9

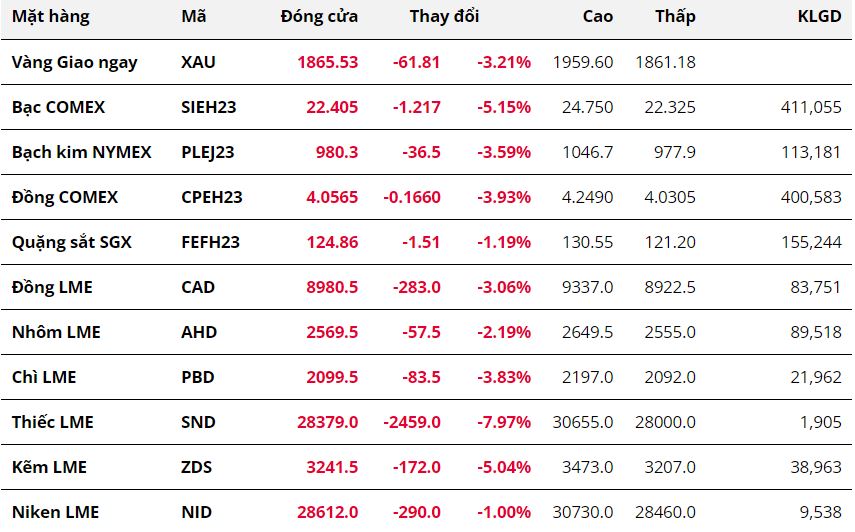

Kim loại

Giá kim loại lao dốc trước sức ép của đồng USD

Thị trường kim loại trải qua một tuần giao dịch đầy khó khăn khi hầu hết các mặt hàng đều lao dốc. Với nhóm kim loại quý, giá bạc giảm 5,15% về 22,41 USD/ounce, còn giá bạch kim đánh mất mốc 1000 USD với mức giảm 3,59% về 980,3 USD/ounce.

Giá hai mặt hàng kim loại quý đi ngang phần lớn thời gian của tuần, và không bị ảnh hưởng quá tiêu cực bởi đợt tăng lãi suất thêm 25 điểm cơ bản của Cục Dự trữ Liên bang Mỹ (Fed) và đợt tăng 50 điểm cơ bản của Ngân hàng Trung ương Anh (BOE). Phần lớn sức ép tới từ sự tăng trưởng của thị trường chứng khoán, khi mà các nhà đầu tư muốn phân bổ dòng vốn vào các loại tài sản rủi ro thay vì các tài sản mang tính trú ẩn.

Tuy nhiên, lực bán mạnh thực sự xuất hiện vào phiên giao dịch cuối tuần, khi thị trường chứng kiến sự hồi phục mạnh mẽ của đồng USD, với chỉ số Dollar Index tăng lên 102,92 điểm, mức cao nhất trong vòng 3 tuần. Số liệu Bảng lương Phi nông nghiệp tăng mạnh hơn dự đoán, và khiến cho các nhà đầu tư lo ngại về việc Fed sẽ không sớm ngừng chu kỳ tăng lãi suất. Cả thị trường bạc và bạch kim đều hứng chịu sức ép bán rất lớn sau khi tin tức này được công bố, và vai trò trú ẩn của cả hai kim loại quý này đều bị thất thế trước đồng bạc xanh.

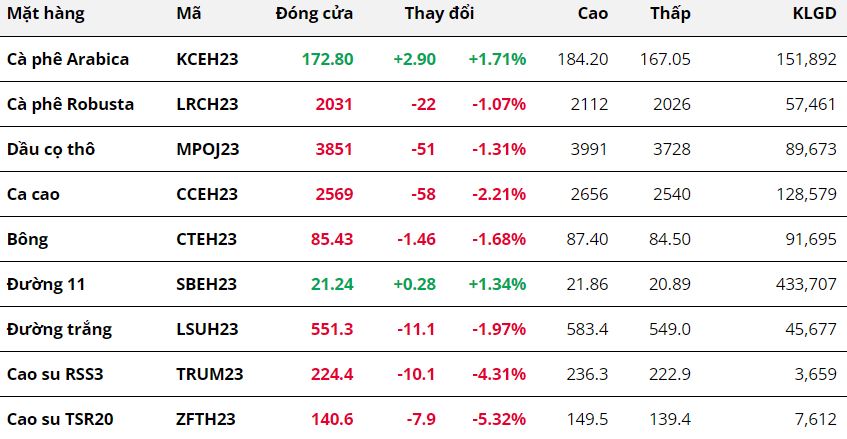

Nguyên liệu công nghiệp

Kết thúc tuần giao dịch 29/01 – 05/02, sắc đỏ áp đảo trên bảng giá các mặt hàng nguyên liệu công nghiệp. Hai mặt hàng cà phê đều có tuần giao dịch khá giằng co trước những tác động trái chiều của thông tin cơ bản và yếu tố kỹ thuật.

Arabica nối tiếp đà hồi phục với tuần tăng thứ 3 liên tiếp, dù vậy đà tăng đã được điều chỉnh nhẹ lại so với tuần trước đó, đóng cửa tuần giá tăng 1.71%. Một mặt, giá nhận hỗ trợ từ kỳ vọng nhu cầu tiêu thụ sẽ trở nên tích cực hơn sau khi tốc độ tăng trưởng kinh tế trong quý 4/2022 tại Mỹ đạt 2.9%, cao hơn mức dự đoán 2.6% của giới chuyên gia và IMF tăng dự báo tăng trưởng kinh tế toàn cầu trong năm 2023 lên 2.9% so với mức 2.7% được đưa ra trước đó. Mặt khác, FED và các ngân hàng trung ương lớn trên thế giới tuyên bố sẽ tiếp tục đẩy mạnh việc tăng lãi suất để đưa lạm phát đang ở mức cao về mức mục tiêu, khiến cho những kỳ vọng tiêu thụ nới lỏng trước đó gần như tiêu biến và đẩy tỷ giá USD/Brazil Real tăng mạnh hơn 2% và phiên cuối tuần, từ đó gây sức ép lên giá và làm hạn chế đà tăng của mặt hàng này.

Cùng với đó, những trái chiều trong dự đoán cung – cầu cà phê trong niên vụ tới cũng góp phần tạo nên cục diện giằng co trong tuần qua. Ban đầu ngân hàng Rabobank dự đoán cán cân cung – cầu toàn cầu sẽ thặng dự 1.6 triệu bao thay vì 4 triệu bao như dự đoán trước đó khiến giá khởi sắc. Tuy vậy, vào phiên cuối của tuần, triển vọng nguồn cung tích cực hơn tại Brazil khi Comexim, nhà xuất khẩu hàng đầu Brazil dự đoán sản lượng Arabica sẽ tăng hơn 15% và xuất khẩu đạt mức 41.5 triệu bao đã góp phần không nhỏ khiến giá suy yếu, từ đó làm hạn chế đà tăng.

Với Robusta, mặt hàng này cũng có phiên giao dịch khá giằng co với mức giảm 1.07%, kết thúc chuỗi 4 tuần tăng liên tiếp trước đó. Ban đầu giá được hỗ trợ bởi việc nguồn cung có khả năng suy yếu khi Volcafe dự đoán sản lượng toàn cầu trong niên vụ 2023/24 giảm mạnh 5.6 triệu bao do nguồn cung dự đoán chỉ đạt 9.1 triệu bao, mức thấp nhất trong 10 năm tại Indonesia, quốc gia xuất khẩu lớn thứ 3 thế giới trong bối cảnh lượng mưa quá cao tại các vùng trồng cà phê. Tuy vậy, việc lực bán của nông dân Việt Nam dần trở lại sau dịp nghỉ lễ tết nguyên đán, kết hợp với tỷ giá USD/VND khởi sắc, đặc biệt là phiên cuối hôm thứ 6 đã gây sức ép khiến giá quay đầu giảm.

Cùng chung xu hướng suy yếu giống Robusta, giá bông trong tuần qua ghi nhận mức giảm 1.68% khi Dollar Index khởi sắc. Sau tuyên bố tiếp tục mạnh tay với việc điều chỉnh lãi suất của FED, Dollar Index được đà tăng trở lại, khiến giá bông Mỹ trở nên đắt hơn đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó gây sức ép khiến giá suy yếu. Bên cạnh đó, giá dầu giảm sâu khiến Polyester, chất thay thế chính của bông trở nên rẻ hơn, từ đó kéo theo sự suy yếu của mặt hàng này.

Kết thúc tuần giao dịch vừa qua, giá dầu cọ cũng ghi nhận mức giảm hơn 1% khi nhu cầu suy yếu. Theo đó, đà giảm trong tuần qua của mặt hàng này chủ yếu đến từ những tín hiệu cho thấy nhu cầu nhập khẩu dầu cọ từ Ấn Độ sẽ giảm mạnh khi quốc gia này đang có xu hướng nhập khẩu dầu hướng dương nhiều hơn.

Đường thô cũng ghi nhận tuần tăng thứ 2 liên tiếp, đẩy giá chạm mức cao nhất trong 06 năm qua. Những lo ngại về việc sản lượng tại Ấn Độ khi mưa lớn làm thiếu hụt lượng mía, có thể khiến cho quốc gia này hạn chế xuất khẩu từ đó ảnh hưởng đến cán cân cung – cầu toàn cầu, từ đó hỗ trợ giá. Bên cạnh đó, Brazil xóa bỏ lệnh miễn thuế nhập khẩu ethanol, khiến các nhà máy tại Brazil ưu tiên lượng mía ép cho sản xuất ethanol, gián tiếp khiến nguồn cung đường suy yếu và góp phần vào đà tăng của giá trong tuần qua. Tuy nhiên, mức giảm sâu gần 8% của dầu thô đã phần nào gây sức ép khiến giá đường có phiên suy yếu và làm hạn chế đà tăng của cả tuần.

Nguồn: Trung tâm tin tức sở giao dịch hàng hóa phái sinh Việt Nam & VMEX.