Tóm tắt tin tức chung:

1. Ngày 3/2, Cục Thống kê Lao động Mỹ sẽ công bố báo cáo việc làm tháng 1. Các nhà kinh tế do Dow Jones khảo sát ước tính nền kinh Mỹ đã tạo ra 187.000 việc làm trong tháng vừa qua.

2. Trong cuộc họp chính sách đầu tiên của năm 2023 diễn ra trong hai ngày 31/1 và 1/2, Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang Mỹ (Fed) đã thống nhất nâng lãi suất quỹ liên bang thêm 0,25 điểm % lên khoảng mục tiêu 4,5 – 4,75%. Đây là lần nâng lãi suất thứ 8 liên tiếp của Fed trong cuộc chiến chống lạm phát bắt đầu từ tháng 3/2022.

Fed không gửi đi tín hiệu nào cho thấy lãi suất sẽ sớm dừng tăng, nhưng nhà đầu tư vẫn phấn chấn khi tốc độ tăng đã chậm hơn trước và Chủ tịch Fed Jerome Powell cộng nhận lạm phát đã đi xuống đáng kể.

3. Bên cạnh việc nâng lãi suất quỹ liên bang, FOMC còn thông báo sẽ tiếp tục chương trình bán bớt trái phiếu Kho bạc, trái phiếu của các tổ chức chính phủ và trái phiếu được đảm bảo bằng nợ thế chấp (MBS).

Mỗi tháng, Fed giảm giá trị trái phiếu Kho bạc trong danh mục đi 60 tỷ USD và giảm giá trị trái phiếu MBS đi 35 tỷ USD. Fed bắt đầu thực hiện chương trình giảm giá trị trái phiếu nắm giữ 95 tỷ USD mỗi tháng kể từ tháng 9/2022.

Tính đến ngày 25/1 vừa qua, quy mô bảng cân đối kế toán của Fed đang dừng ở 8.471 tỷ USD, giảm 495 tỷ USD so với mức đỉnh ngày 13/4/2022, khoảng 95% tổng tài sản của Fed là trái phiếu Kho bạc và MBS.

4. Ngân hàng Trung ương châu Âu (ECB) ngày 2/2 đã quyết định tăng lãi suất cơ bản tại Khu vực sử dụng đồng tiền chung châu Âu (Eurozone) thêm 0,5 điểm phần trăm, đánh dấu lần tăng lãi suất thứ năm liên tiếp của ngân hàng này. Sau quyết định trên, ba loại lãi suất chính của ECB là lãi suất tái cấp vốn, lãi suất cho vay và lãi suất tiền gửi đều tăng lần lượt lên các mức 3,0%, 3,25% và 2,5%. Quyết định của ECB sẽ có hiệu lực từ ngày 8/2 tới.

Theo thông báo của ECB, lộ trình tăng lãi suất sẽ được duy trì với tốc độ ổn định và được giữ ở mức phù hợp để đảm bảo lạm phát trở lại theo đúng mục tiêu trung hạn 2%.

Đáng chú ý, thông báo cũng nêu rằng ECB dự định tăng lãi suất thêm 0,50 điểm phần trăm tại cuộc họp vào tháng 3/2023. Sau đó, ngân hàng trung ương này sẽ đánh giá lộ trình tiếp theo cho chính sách tiền tệ

5. Ngân hàng trung ương Anh (BoE) ngày 2/2 đã tăng lãi suất thêm 0,5 điểm phần trăm lên 4%, mức cao nhất trong 15 năm kể từ cuộc khủng hoảng tài chính năm 2008, song cho rằng lãi suất có thể đã đạt mức đỉnh.

BoE, hiện đang dự đoán một cuộc suy thoái nhẹ hơn trong năm nay so với dự báo trước đây, cho biết Ngân hàng sẽ chỉ nâng mức lãi suất nếu có những dấu hiệu mới cho thấy lạm phát sẽ ở mức quá cao trong thời gian quá dài. Tuyên bố của BoE cho thấy lãi suất có thể đạt đỉnh ở mức 4%, thấp hơn mức 4,5% mà thị trường tài chính dự báo.

Theo dự báo của BoE, lạm phát tại Anh sẽ giảm nhanh từ mức 10,5% vào tháng 12/2022 xuống dưới 4% vào cuối năm nay, và sẽ giảm xuống dưới mục tiêu 2% của BoE vào năm 2024.

Lịch sự kiện tin tức

.png)

Năng lượng

.jpg)

Giá dầu nối dài đà giảm do sức ép vĩ mô

Sắc đỏ tiếp tục được duy trì trên thị trường dầu thô khi phiên giao dịch ngày 02/02 kết thúc. Giá dầu thô WTI giảm 0,69% về 75,88 USD/thùng, và giá dầu thô Brent giảm 0,89% về 82,10 USD/thùng.

Trong bối cảnh các tin tức về nguồn cung đã phản ánh vào giá, chất xúc tác chính với thị trường dầu trong phiên hôm qua là các yếu tố vĩ mô. Sắc xanh được duy trì ở thị trường trong phiên sáng, tuy nhiên, sự hồi phục của đồng USD sau đó khiến lực bán xuất hiện và đánh mất đà phục hồi của giá dầu. Chỉ số Dollar Index đã tăng lên 101.75 điểm.

Sau khi Cục Dự trữ Liên bang Mỹ (Fed) phát ra các tín hiệu sẽ ngừng tăng lãi suất trong thời gian tới, tâm lý của các nhà đầu tư được cải thiện, khiến dòng vốn lại được phân bổ nhiều vào các loại tài sản rủi ro, đặc biệt là các cổ phiếu công nghệ. Các thông tin về nguồn cung chưa mang lại nhiều lo ngại cho các nhà đầu tư, vì thế, thị trường dầu có phần lép vế trước các cổ phiếu tăng trưởng.

Các nhà đầu tư cũng đang rất quan tâm tới các thông tin về lệnh cấm vận sắp tới của Liên minh châu Âu (EU) với Nga. Ủy ban châu Âu đã đề xuất vào tuần trước rằng từ ngày 5/2, EU áp dụng mức giá trần 100 USD/thùng đối với các sản phẩm dầu cao cấp của Nga như dầu diesel và mức trần 45 USD/thùng đối với các sản phẩm giảm giá như dầu nhiên liệu. Tuy nhiên, thỏa thuận này chưa nhận được sự nhất trí giữa 27 quốc gia thành viên, nên hôm nay, các nhà chức trách sẽ họp và tìm kiếm một thỏa thuận về việc thiết lập mức giá trần với các sản phẩm lọc dầu của Nga.

Ngân hàng Trung ương Anh (BOE) đã tiếp nối Fed và nâng lãi suất lần thứ 10 liên tiếp thêm 50 điểm cơ bản lên mức 4.0%. Các quan chức cũng chuẩn bị cho việc nền kinh tế Anh có thể đối mặt với một đợt suy thoái ngắn sau thời gian dài đối mặt với cuộc khủng hoảng năng lượng và áp lực lạm phát.

Có thể thấy, những lo ngại về nguy cơ sụt giảm nhu cầu tiêu thụ tại khu vực châu Âu đang lấn át những nỗi lo về nguồn cung, và làm gia tăng sức ép bán lên thị trường dầu trong phiên hôm qua.

Bước sang hôm nay, thông tin được thị trường quan tâm nhất là các số liệu bảng lương phi nông nghiệp và tỷ lệ thất nghiệp của Mỹ. Sau khi lạm phát đã được hạ nhiệt, các nhà đầu tư muốn chứng kiến sự bền bỉ của thị trường việc làm trước các đợt tăng lãi suất.

Kim loại

.jpg)

Kết thúc phiên giao dịch ngày 02/02, thị trường kim loại đóng cửa với sắc xanh đỏ xen kẽ, song lực bán đồng loạt được thúc đẩy vào cuối phiên. Đối với nhóm kim loại quý, giá vàng giảm mạnh 1.95% xuống 1912.37 USD/ounce. Giá bạc và bạch kim mặc dù liên tục tăng vào nửa đầu phiên, nhưng đà tăng bị thu hẹp đáng kể sau đó, kết phiên với mức tăng lần lượt là 0.03% lên 23.61 USD/ouce và 3.08% lên 1032.6 USD/ounce.

Các mặt hàng kim loại quý đồng loạt mở cửa với lực mua rất mạnh, với bạc và bạch kim đã có thời điểm tăng hơn 4% so với mốc tham chiếu, được hỗ trợ do sự suy yếu của đồng USD khi đang ở mức thấp nhất kể từ cuối tháng 4/2022. Điều này xuất phát từ việc các nhà đầu tư lạc quan hơn khi cho rằng Cục Dự trữ Liên bang Mỹ (Fed) đang tiến gần hơn tới cuối chu kỳ tăng lãi suất.

Tuy nhiên, giá bạc và bạch kim nhanh chóng rút chân và đảo chiều giảm vào phiên chiều tối, do áp lực tăng vọt trở lại của đồng USD đã kéo chỉ số Dollar Index tăng 0.53% lên mức 101.75 điểm. Tâm điểm trong ngày hôm qua là mức tăng lãi suất thêm 50 điểm cơ bản của Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Anh (BoE). Trong khi BoE báo hiệu lãi suất đang ở gần đỉnh sau đợt tăng vừa qua, thì ECB cho biết sẽ có một đợt tăng tương tự vào tháng 3. Tuy nhiên, các nhà đầu tư cho rằng lãi suất tại cả EU và nước Anh đều sắp đạt đỉnh. Đồng Euro và Bảng Anh suy yếu củng cố sức mạnh của đồng Dollar Mỹ, và từ đó gây áp lực tới giá bạc và bạch kim do chi phí nắm giữ đắt đỏ hơn. Vai trò trú ẩn của nhóm kim loại quý cũng bị hạn chế trước tâm lý lạc quan của thị trường, kéo dòng tiền phân bổ vào thị trường rủi ro như chứng khoán.

Trong khi đó, Quỹ Tiền tệ Quốc tế (IMF) cho biết các ngân hàng trung ương toàn cầu cần nói rõ với thị trường tài chính về việc duy trì lãi suất cao hơn trong thời gian dài hơn để đưa lạm phát trở lại mục tiêu một cách bền vững. Lo ngại này cũng hỗ trợ cho đồng bạc xanh, đồng tiền mạnh nhất hiện tại và tăng cường sức ép tới nhóm kim loại quý.

Đối với nhóm kim loại cơ bản, sắc đỏ tiếp tục chiếm ưu thế, với đồng COMEX tiếp nối đà giảm với mức giảm 0.49% xuống 4.09 USD/pound. Nhu cầu về đồng tại nhà tiêu thụ lớn nhất thế giới Trung Quốc dường như đang chưa bắt kịp với kỳ vọng mạnh mẽ trước đó của thị trường. Tồn kho đồng trên Sở Thượng Hải tiếp tục tăng lên mức cao nhất kể từ tháng 6/2021, đạt mức hơn 108,000 tấn. Điều này là nguyên nhân chính tạo ra lực bán tháo đối với đồng, nhất là sau đợt tăng vọt hơn 15% trong giai đoạn nửa đầu tháng 1.

Quặng sắt cũng ghi nhận phiên giảm 1.52% xuống còn 124.08 USD/tấn khi kỳ vọng tích cực trong lĩnh vực sắt thép tại Trung Quốc tạm thời chưa cho thấy tín hiệu thực tế quá bùng nổ, trong khi tồn kho ở mức cao. Theo trang tin Shanghai Metal Market (SMM), tính đến ngày 31/1, tổng lượng thép không gỉ tồn kho toàn xã hội tại quốc gia này đạt khoảng 779,500 tấn, tăng 14.87% trong tháng và 14.01% trên cơ sở 15 ngày.

Nông sản

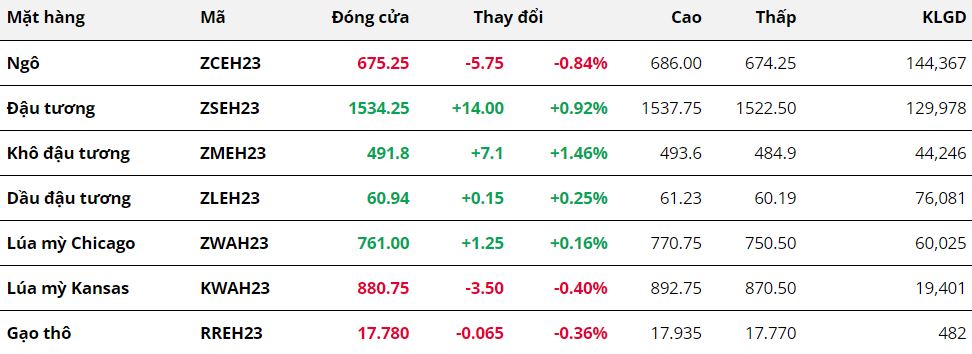

Kết thúc phiên giao dịch ngày 02/02, thị trường ngô tiếp tục diễn biến rung lắc nhưng giá vẫn chỉ đóng cửa với mức giảm dưới 1%. Bên cạnh nhu cầu suy yếu, áp lực cạnh tranh từ hoạt động xuất khẩu của Brazil cũng góp phần khiến lực bán chiếm ưu thế hơn.

Giá lúa mì cũng trải qua một phiên biến động cả 2 chiều và đóng cửa gần như không thay đổi so với phiên trước đó. Trong bối cảnh tác động từ các thông tin về nguồn cung đang yếu dần do không còn tính bất ngờ,thị trường lúa mì đang thiếu vắng động lực để định hướng giá.

Kết thúc phiên giao dịch ngày 02/02, cả ba mặt hàng nhóm đậu tương đều đồng loạt đóng cửa trong sắc xanh. Giá đậu tương đã tạo gapup nhỏ khi mở cửa và duy trì đà tăng nhẹ. Lo ngại về tiến độ mùa vụ tại Brazil tiếp tục đang là thông tin hỗ trợ giá trong ngày hôm qua.

Tương tự đậu tương, cả hai mặt hàng thành phẩm là khô đậu và dầu đậu đều đồng loạt tăng giá. Khô đậu tương đã tăng gần 1.5% đang đóng cửa ở gần mức giá cao nhất lịch sử. Từ khi mở cửa thì lực mua đối với khô đậu đã được đẩy mạnh và duy trì đến cuối phiên. Triển vọng nhu cầu được cải thiện sau khi Trung Quốc dỡ bỏ các biện pháp phòng chống dịch Covid-19 và lo ngại tình trạng hạn hán tại Argentina tiếp tục là thông tin đang nâng đỡ giá. Đối với dầu đậu, giá cũng đã tăng nhẹ khi được hỗ trợ bởi diễn biến của đậu tương.

Nguyên liệu công nghiệp

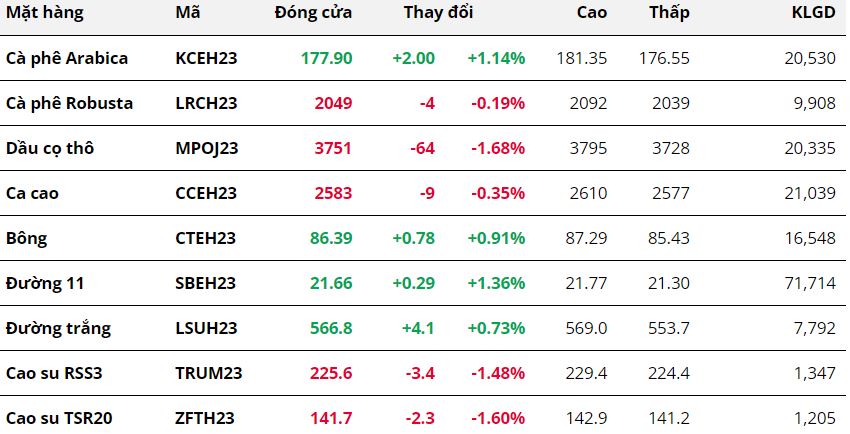

Kết thúc phiên giao dịch ngày 02/02, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp ghi nhận sự phân hóa giữa sắc xanh và đỏ. Arabica đảo chiều hồi phục trở lại giữa những thông tn cơ bản thiê hướng tác động “bullish”.

Sau phiên điều chỉnh giảm mạnh trước đó, giá Arabica trong phiên hôm qua đã khởi sắc trở lại với mức tăng 1.14% do những lo ngại về nguồn cung suy yếu. Theo dự đoán mới nhất từ ngân hàng Robobank, ngân hàng này đã hạ dự đoán cán cân cung – cầu cà phê trong niên vụ 2023/24 trên toàn cầu xuống 1.6 triệu bao loại 60kg, so với mức 4 triệu bao được đưa ra trước đó trong bối cạnh dự đoán sản lượng cà phê của Brazil sẽ tăng nhẹ hơn so với kỳ vọng. Bên cạnh đó, việc các cánh đồng cà phê tại phía nam Minas Gerais đang bị ngập do mưa lớn, có thể khiến sản lượng cà phê trong niên vụ hiện tại suy yếu, từ đó góp phần hỗ trợ giá tăng lại trong phiên hôm qua.

Đà giảm Robusta đã được điều chỉnh nhẹ lại với mức giảm 0.19% trong phiên hôm qua. Tồn kho Robusta trên Sở ICE UK tiếp tục nối dài đà giảm, đưa tồn kho hiện tại về mức tấn, thấp nhất kể từ năm 2016. Cùng với những dự đoán của giới phân tích về nguồn cung suy yếu tại các quốc gia cung ứng chính đã hạn chế đà giảm do điều chỉnh kỹ thuật của mặt hàng này trong phiên hôm qua.

Với mức tăng 1.36%, giá đường cũng ghi nhận sự hồi phục sau phiên đảo chiều giảm trước đó. Những lo ngại về thiếu hụt nguồn cung tiếp tục là nhân tố kéo giá đường đi lên. Theo đó, thị trường tiếp tục phản ứng với những lo ngại về thiếu hụt nguồn cung khi Ấn Độ thông báo nguồn cung có thể giảm do hoạt động sản xuất phải ngừng sớm do ảnh hưởng mưa cục bộ.

Cũng chung xu hướng tăng với phần đa các mặt hàng trong nhóm, giá bông ghi nhận mức tăng gần 1% trong phiên hôm qua. Các thông tin vĩ mô tại cả nước sản xuất và xuất khẩu chính là Mỹ và Trung Quốc đều có những tín hiệu tích cực hơn. ĐÌiều này giúp thị trường có cái nhìn tích cực hơn với khả năng nhu cầu tiêu thụ sẽ được nới lỏng trong thời gian tới, từ đó hỗ trợ giá.

Ở chiều ngược lại, giá dầu cọ tiếp tục ghi nhận phiên suy yếu thứ ba liên tiếp với mức giảm lên tới gần 2%. Tuy vậy, mức giảm này chủ yếu đến từ việc giá tạo gapdown ngay sau khi mở cửa phiên giao dịch, trong bối cảnh đồng Ringgit mạnh lên khiến dầu cọ trở nên đắt đỏ hơn đối với người mua quốc tế, cùng với đó là những dữ liệu xuất khẩu khá tiêu cực của Malaysia. Trong một cuộc khảo sát của Reuters, các đại lý dầu ăn của Ấn Độ đã ước tính nước này chỉ nhập khẩu khoảng 770,000 tấn dầu cọ trong tháng 01, giảm 31% so với một tháng trước và cũng là khối lượng nhập khẩu thấp nhất kể từ tháng 07/2022. Nguyên nhân chủ yếu là do Ấn Độ đã chuyển sang nhập khẩu nhiều dầu hướng dương hơn.

Nguồn : Mxv & Vmex