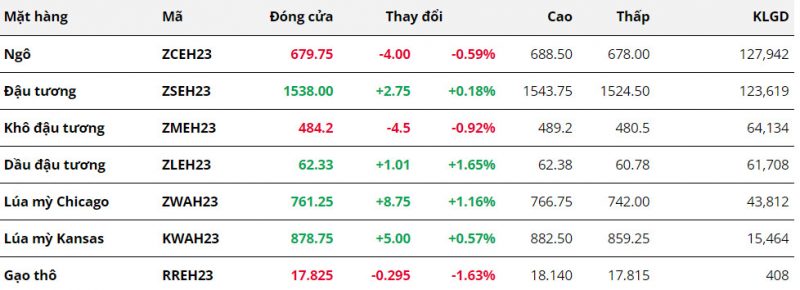

Nông sản

Kết thúc phiên giao dịch ngày 31/01, giá ngô vẫn tiếp tục diễn biến rung lắc và đóng cửa với mức thay đổi không đáng kể. Các thông tin tác động đến giá trong phiên hôm qua chủ yếu đều xoay quanh tỉ trọng nhu cầu ngô từ 2 nước sản xuất lớn nhất của Trung Quốc.

Trong khi đó, giá lúa mì lại bật tăng mạnh trong phiên hôm qua. Như chúng tôi dự đoán, mặc dù bối cảnh các thông tin cơ bản của mặt hàng này vẫn đang thiên về tác động “bearish” do mùa vụ ở các nước sản xuất lớn như Mỹ hay Úc vẫn đang khá thuận lợi, thì lực mua kĩ thuật đã giúp giá hồi phục trở lại.

Khép lại phiên giao dịch vừa qua, giá đậu tương chỉ biến động giằng co và đóng cửa với mức tăng nhẹ. Mặc dù chịu một số áp lực bán khi mở cửa, tuy nhiên, lực mua tại vùng 1525 đã giúp cho đậu tương quay đầu tăng trở lại. Những lo ngại về nguồn cung tiếp tục là nguyên nhân khiến cho giá được hỗ trợ.

Dầu đậu tương là mặt hàng tăng mạnh nhất nhóm nông sản khi được hỗ trợ từ diễn biến dầu thô, trong bối cảnh nền kinh tế Trung Quốc có dầu hiệu hồi phục sau đại dịch. Cụ thể, một loạt các chỉ số quản lý thu mua (PMI) sản xuất và phi sản xuất trong tháng 01 của nước này đều vượt ngưỡng 50, cao hơn so với dự báo của giới chuyên gia. Có thể thấy rằng, hoạt động sản xuất và dịch vụ của Trung Quốc đã được mở rộng lần đầu tiên sau 4 tháng nhờ chấm dứt chính sách Zero-Covid, cùng với đó là kỳ nghỉ Tết Nguyên đán đã thúc đẩy việc đi lại và chi tiêu tiêu dùng. Điều này đang giúp cho giá dầu thô được hỗ trợ, từ đó tác động “bullish” gián tiếp đến giá dầu đậu tương. Đối với khô đậu tương, sau khi nhảy vọt vào hôm trước, giá của mặt hàng này đã quay đầu suy yếu khi phải chịu lực bán chốt lời. Từ khi mở cửa, phe bán đã hoàn toàn áp đảo và duy trì đà giảm đến cuối phiên.

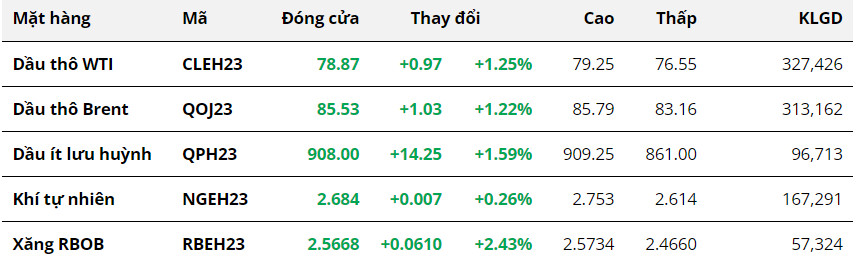

Năng lượng

Thị trường dầu trải qua một phiên giao dịch đầy giằng co trước khi lấy lại sắc xanh. Kết thúc ngày 31/01, giá dầu thô WTI tăng 1.25% lên 78.87 USD/thùng, giá dầu thô Brent tăng 1.22% lên 85.53 USD/thùng.

Giá dầu giảm trong phiên sáng bất chấp các số liệu kinh tế đầy tích cực của Trung Quốc, nhà nhập khẩu số một thế giới. Cụ thể, chỉ số Quản lý Thu mua (PMI) sản xuất và phi sản xuất tăng lên lần lượt 50.1 và 54.4 điểm. Đáng chú ý, các chỉ số đều vượt kỳ vọng và quay trở lại mức 50 điểm lần đầu tiên kể từ tháng 9/2022, phản ánh sự hồi phục tích cực của nền kinh tế lớn thứ hai toàn cầu.

Sau đó, giá dầu lấy lại đà tăng khi thị trường dần hấp thụ tin tức này, cộng với sự sự suy yếu của đồng USD, với chỉ số Dollar Index giảm về 102.1 điểm. Các nhà đầu tư hiện đang kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) có thể sớm ngừng chu kỳ tăng lãi suất, trong bối cảnh các chỉ số kinh tế cho thấy lạm phát đã đã được kiểm soát và sẽ tiếp tục hạ nhiệt trong thời gian tới. Chi phí nắm giữ và kinh doanh dầu thô giảm đã thúc đẩy sức mua với thị trường dầu.

Bên cạnh đó, các đại biểu của Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+) đã khuyến nghị giữ mức sản lượng không đổi trong cuộc họp kết thúc vào hôm nay. Nhiều thành viên vẫn không thể đạt được các hạn ngạch đã đề ra, ngay cả khi OPEC đã cắt giảm sản lượng.

Nguồn cung không gia tăng trong khi triển vọng tiêu thụ sáng sủa cũng phần nào mang lại sự hỗ trợ với thị trường dầu. S&P Platts dự kiến nhu cầu xăng, dầu diesel và nhiên liệu bay của Trung Quốc sẽ tăng lần lượt 7%, 4% và 38%. Vì thế khi mức tiêu dùng nội địa Trung Quốc phục hồi, Bắc Kinh có thể sẽ hạn chế xuất khẩu sản phẩm để tránh lạm phát nhiên liệu.

Tính bất ổn của thị trường vẫn còn, khi Nga sẽ phải đối mặt với lệnh cấm vận các sản phẩm lọc dầu. Nga là thành viên chủ chốt của liên minh OPEC+ và hiện là nhà cung cấp dầu Diesel lớn nhất của Liên minh châu Âu (EU). Sẽ không dễ dàng để EU thay thế nguồn cung lên tới 600,000 mỗi ngày.

Trong sáng nay, dữ liệu từ Viện Dầu khí Mỹ (API) cho thấy tồn kho dầu thô tuần kết thúc ngày 27/01 của Mỹ tăng 6.3 triệu thùng, và cũng là tuần tăng thứ 5 liên tiếp. Tồn kho nhiên liệu chưng cất và xăng tăng lần lượt 1.5 và 2.7 triệu thùng. Việc dự trữ dầu thô và các sản phẩm lọc dầu tăng vượt kỳ vọng có thể sẽ khiến cho sức ép bán quay trở lại thị trường trong sáng nay.

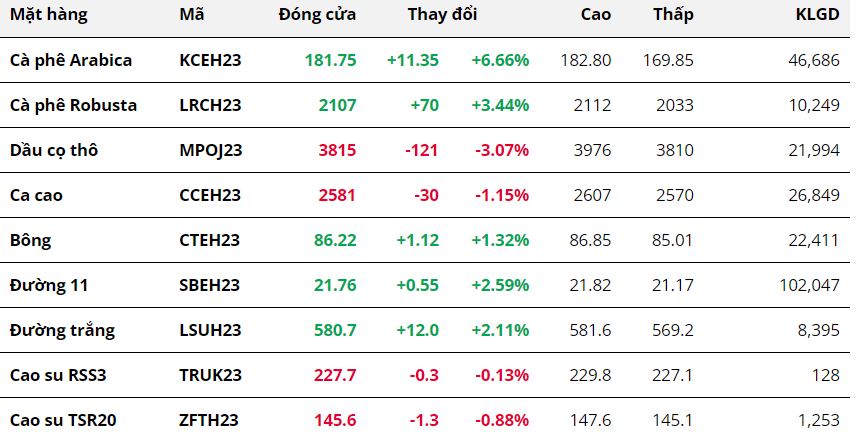

Nguyên liệu

Kết thúc phiên giao dịch cuối cùng trong tháng 01, ngày 31/01, sắc xanh áp đảo trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Đáng chú ý khi Araica có phiên tăng mạnh nhất trong hơn 6 tháng.

Arabica nối dài đà tăng sang phiên thứ 8 liên tiếp và chạm mức cao nhất trong hơn 3 tháng trở lại đây nhờ kỳ vọng nhu cầu tiêu thụ tích cực hơn trong thời gian tới. Mới đây Qũy tiền tệ quốc tế (IMF) đã nâng dự báo tăng trưởng kinh tế toàn cầu lên 2.9%, cao hơn 0.2% so với dự đoán trước, điều này giúp thị trường có cái nhìn tích cực hơn đối với nhu cầu tiêu thụ cà phê, mặt hàng phụ thuộc nhiều vào sức khỏe của các nền kinh tế. Hơn nữa, số liệu tăng trưởng trong quý IV/2022 của Mỹ đạt 2.9%, cao hơn mức dự đoán 2.6% của các chuyên gia, cũng như số liệu PMI tăng từ 47 vào tháng 12/2022 lên 50.1 vào tháng 01/2023 của Trung Quốc càng củng cố cho kỳ vọng tiêu thụ sẽ hồi phục mạnh mẽ, từ đó hỗ trợ giá bật tăng gần 7% trong phiên hôm qua.

Sau phiên điều chỉnh nhẹ trước đó, giá Robusta đã nhanh chóng trở lại đà tăng vào phiên hôm qua với mức tăng 3.44% khi lực bán từ phía nông dân Việt Nam vẫn còn khá yếu. Theo các chuyên gia taị Việt Nam nhận định, mức trừ lùi của cà phê xuất khẩu Việt Nam đang ở mực khá cao đã làm hạn chế nhu cầu đẩy hàng ra ngoài của nông dân nước này. Lực bán thấp trong khi Việt Nam đang là quốc gia cung ứng hàng đầu tại thời điểm này đã dấy lên lo ngại về thiếu hụt nguồn cung trong ngắn hạn, từ đó hỗ trợ giá Robusta bật tăng trở lại.

Không thua kém gì Arabica, đường 11 cũng ghi nhận phiên tăng thứ 6 liên tiếp trong tuần, giá giao dịch chạm mức 21.76 cents, cao nhất trong 6 năm qua nhờ những lo ngại về thiếu hụt nguồn cung. Theo hiệp hội các nhà may sản xuất đường tại Ấn Độ (ISMA), sản lượng đường trong niên vụ 2022/23 tại Ấn Độ, quốc gia sản xuất lớn thứ 2 thế giới dự báo sẽ giảm 7% so với kỳ vọng trước đó, xuống còn 34 triệu tấn do ảnh hưởng tiêu cực từ mưa lớn khiến hoạt động sản xuất gián đoạn. Cùng với đó, công ty phân tích Green Pool mới đây đã đưa ra dự báo cán cân cung – cầu đường toàn câu sẽ rơi vào mức thâm hụt 1.01 triệu bao, chấm dứt chuỗi thặng dự 3 niên vụ liên tiếp, điều này càng củng cố cho những lo ngại về thiếu hụt nguồn cung, từ đó tạo đà giúp giá bật tăng.

Cũng chung đà tăng với phần đa các mặt hàng trong nhóm, bông ghi nhận mức tăng 1.32% trong phiên hôm qua. Sự tích cực trong hoạt động sản xuất và dịch vụ của Trung Quốc trong tháng 01 giúp thị trường kỳ vọng nhu cầu tiêu thụ bông từ quốc gia nhập khẩu lớn nhất thế giới sẽ trở nên tích cực hơn, từ đó góp phần hỗ trợ giá. Bên cạnh đấy, Dollar Index suy yếu, khiến giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữa các tiền tệ khác trên thị trường, từ đó kích thích lực mua trên thị trường và tạo đà giúp giá tăng.

Ở chiều ngược lại, giá dầu cọ quay đầu yếu trong bối cảnh hoạt động xuất khẩu của Malaysia có dấu hiệu chững lại. Theo Amspec Agri, xuất khẩu các sản phẩm dầu cọ trong tháng 01 của Malaysia chỉ đạt 1.06 triệu tấn, giảm tới 26.82% so với tháng trước. Trong khi đó, công ty Intertek Testing Services cho biết Malaysia đã xuất khẩu 1.13 triệu tấn sản phẩm dầu cọ trong tháng này, giảm 27% so với tháng 12/2022. Điều này phản ánh nhu cầu đối với dầu cọ trên thị trường quốc tế đang ở mức thấp, dấy lên lo ngại về triển vọng xuất khẩu trong ngắn hạn của Malaysia và đã gây áp lực lớn lên giá dầu cọ trong phiên hôm qua. Giá đóng cửa phiên với mức giảm hơn 3%, qua đó kết thúc chuỗi 3 phiên tăng liên tiếp.

Kết thúc ngày giao dịch 01/02, nhóm kim loại quý mặc dù gặp áp lực bán vào đầu phiên, nhưng lực mua mạnh mẽ vào cuối phiên đã giúp các mặt hàng này đóng cửa trong sắc xanh. Giá vàng tăng 0.28% lên 1927.88 USD/ounce. Bạc và bạch kim lần lượt chốt phiên với các mức tăng nhẹ 0.43% lên 23.86 USD/ounce và 0.05% lên 1021.1 USD/ounce. Tuy nhiên, cả giá bạc và bạch kim đều ghi nhận tháng đầu năm 2023 suy yếu sau chuỗi 4 tháng tăng liên tiếp trước đó.

Sức ép liên tục kéo giá kim loại quý suy yếu trong nửa phiên đầu ngày hôm qua, khi các nhà đầu tư thận trọng trước thềm cuộc họp lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Anh (BoE). Mối quan tâm lớn nhất của thị trường sẽ là việc lãi suất sẽ tăng đến mức nào và trong bao lâu, cũng như điều đó có gây ra một cuộc suy thoái kinh tế hay không. Sự không chắc chắn này đã thúc đẩy nhu cầu nắm giữ tiền mặt có tính thanh khoản cao trong phiên sáng, với đồng USD mạnh hơn gây sức ép tới bạc và bạch kim.

Tuy nhiên, giá kim loại quý nhanh chóng đảo chiều lấy lại đà tăng trong phiên tối sau khi dữ liệu của Bộ Lao động Mỹ cho thấy chi phí lao động tăng với tốc độ chậm nhất trong 1 năm vào quý IV ở mức 1% so với mức 1.2% trong quý trước đó, do tốc độ tăng lương chậm lại. Điều này đã kéo đồng Dollar Mỹ suy yếu do kỳ vọng đỉnh lãi suất có thể sẽ không quá cao, từ đó hỗ trợ cho giá bạc và bạch kim trong phần lớn thời gian còn lại của phiên.

Đối với nhóm kim loại cơ bản, đồng COMEX ghi nhận một phiên biến động mạnh, đóng cửa với mức tăng 0.57% lên 4.22 USD/pound, khép lại một tháng với lực mua áp đảo và cũng là tháng tăng thứ 3 liên tiếp của mặt hàng này. Việc thị trường tiêu thụ hàng đầu Trung Quốc mở cửa trở lại đã làm tăng kỳ vọng về nhu cầu bùng nổ và liên tục hỗ trợ cho giá kim loại cơ bản, đặc biệt là đồng trong tháng qua. Mặc dù vậy, các yếu tố tăng trưởng toàn cầu và vĩ mô vẫn còn là những trở ngại lớn.

Trong phiên hôm qua, lực bán áp đảo đối với đồng COMEX vào phiên sáng đã kéo giá có thời điểm rơi xuống mức thấp nhất trong vòng 2 tuần qua, bất chấp tín hiệu tích cực từ lĩnh vực sản xuất của Trung Quốc, thể hiện qua chỉ số quản trị mua hàng PMI sản tháng 1 đã tăng lên 50.1 từ mức 47 trong tháng 12, vượt ước tính của các nhà kinh tế ở mức 49.8. Khu vực châu Âu (EU) vẫn gặp nhiều rủi ro suy thoái, với doanh số bán lẻ của Đức, nền kinh tế hàng đầu khu vực trong tháng 12 bất ngờ giảm mạnh 5.3% so với tháng trước, trái ngược với dự đoán tăng 0.2%. Kết hợp cùng yếu tố kỹ thuật, thông tin này đã đẩy giá xuống mức 4.12 USD/pound trước khi lấy lại đà tăng mạnh trong phiên tối. Đồng USD quay đầu suy yếu trở lại, thanh khoản dày hơn cùng tín hiệu tích cực trên thị trường Trung Quốc đã kéo giá đồng liên tục tăng về cuối phiên.

Quặng sắt gặp áp lực trở lại, chốt phiên ở mức 127.14 USD/tấn sau khi giảm 0.78%. Theo thông tin mới nhất từ Hiệp hội thép thế giới, sản lượng thép thô toàn cầu năm 2022 giảm 4.2% xuống 1.88 tỷ tấn sau khi giảm mạnh vào tháng cuối cùng của năm. Dữ liệu cho thấy sản lượng thép trên thế giới giảm 10.8% trong tháng 12/2022, trong khi sản lượng tại Trung Quốc giảm 9.8%. Thông tin này đã gây áp lực tới giá quặng sắt, nguyên liệu đầu vào quan trọng cho sản xuất thép.

Nguồn: Mxv & Vmex