Tóm tắt tin tức chung

1. Kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sớm hạ lãi suất ngày càng bị lung lay trong khi đồng USD mạnh lên đã khiến giá kim loại quý suy yếu trong phiên hôm qua.

Theo dữ liệu sơ bộ do Cục Phân tích Kinh tế Mỹ công bố, tổng sản phẩm quốc nội (GDP) quý IV/2023 của Mỹ tăng 3,2% so với quý trước. Con số này được điều chỉnh giảm từ mức tăng 3,3% trong báo cáo sơ bộ lần 1. Mặc dù bị điều chỉnh giảm nhẹ, tuy nhiên, nhìn chung đây vẫn là một mức tăng trưởng tốt, phản ánh nền kinh tế Mỹ ổn định trong cuối năm 2023 do được thúc đẩy bởi chi tiêu tiêu dùng mạnh mẽ. Ngoài ra, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) lõi quý IV/2023 của Mỹ được điều chỉnh tăng lên 2,1%, từ mức 2% trong báo cáo trước.

2. Lo ngại Cục Dự trữ Liên bang Mỹ (FED) giữ lãi suất cao lâu hơn so với kỳ vọng trước vẫn là yếu tố chính gây sức ép lên nhóm kim loại quý, mặt hàng nhạy cảm với lãi suất và biến động tiền tệ. Theo công cụ theo dõi lãi suất FedWatch của CME Group, khả năng hạ lãi suất vào tháng 3 và tháng 5 ngày càng bị hạ thấp và phần lớn kỳ vọng của thị trường hiện tập trung vào khả năng hạ lãi suất từ tháng 6 với xác suất khoảng 70%.

3. Giá dầu vẫn được hỗ trợ một phần bởi một số nguồn tin từ thị trường cho rằng Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) sẽ gia hạn cắt giảm sản lượng tự nguyện sang quý II năm nay. Ngoài ra, căng thẳng tại Trung Đông vẫn chưa có tín hiệu hạ nhiệt khi Hamas kêu gọi người Palestine tuần hành đến Nhà thờ Hồi giáo Al-Aqsa của Jerusalem vào đầu tháng Ramadan, làm tăng thêm căng thẳng trong các cuộc đàm phán đang diễn ra về một lệnh ngừng bắn ở Gaza. Giá dầu có thời điểm đã lên cao nhất trong vòng 3 tháng, trước khi gặp áp lực trở lại bởi báo cáo trạng thái nhiên liệu hàng tuần của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA).

Theo EIA, tồn kho dầu thô thương mại Mỹ trong tuần kết thúc ngày 23/2 đã tăng 4,2 triệu thùng, trong khi tồn kho tại kho lưu trữ quan trọng Cushing, Oklahoma, địa điểm giao hàng dầu WTI kỳ hạn cũng tăng lên mức 31 triệu thùng từ mức 29,5 triệu thùng trước đó. Như vậy, tồn kho dầu tại Mỹ đã tăng 5 tuần liên tiếp, cho thấy nhu cầu lọc dầu suy yếu, từ đó kéo giá dầu đảo chiều giảm trở lại.

Lịch sự kiện kinh tế

.jpg) Năng Lượng

Năng Lượng

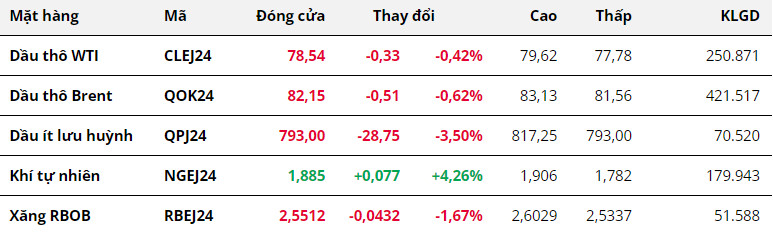

Giá dầu ghi nhận đà tăng khá mạnh trong nửa đầu phiên giao dịch ngày 28/2, tuy nhiên giá đã nhanh chóng đảo chiều trong phiên tối và biến động giằng co trong phần còn lại của ngày giao dịch. Mặc dù lo ngại về rủi ro nguồn cung vẫn còn tồn tại, nhưng sức ép vĩ mô và báo cáo tồn kho dầu Mỹ cũng gây áp lực ngược lại đối với giá. Điều này khiến giá dầu WTI chốt phiên giảm 0,42% xuống 78,54 USD/thùng. Dầu Brent giảm 0,62% xuống 82,15 USD/thùng.

Giá dầu vẫn được hỗ trợ một phần bởi một số nguồn tin từ thị trường cho rằng Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) sẽ gia hạn cắt giảm sản lượng tự nguyện sang quý II năm nay. Ngoài ra, căng thẳng tại Trung Đông vẫn chưa có tín hiệu hạ nhiệt khi Hamas kêu gọi người Palestine tuần hành đến Nhà thờ Hồi giáo Al-Aqsa của Jerusalem vào đầu tháng Ramadan, làm tăng thêm căng thẳng trong các cuộc đàm phán đang diễn ra về một lệnh ngừng bắn ở Gaza. Giá dầu có thời điểm đã lên cao nhất trong vòng 3 tháng, trước khi gặp áp lực trở lại bởi báo cáo trạng thái nhiên liệu hàng tuần của Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA).

Theo EIA, tồn kho dầu thô thương mại Mỹ trong tuần kết thúc ngày 23/2 đã tăng 4,2 triệu thùng, trong khi tồn kho tại kho lưu trữ quan trọng Cushing, Oklahoma, địa điểm giao hàng dầu WTI kỳ hạn cũng tăng lên mức 31 triệu thùng từ mức 29,5 triệu thùng trước đó. Như vậy, tồn kho dầu tại Mỹ đã tăng 5 tuần liên tiếp, cho thấy nhu cầu lọc dầu suy yếu, từ đó kéo giá dầu đảo chiều giảm trở lại.

Nguyên nhân một phần là do các nhà máy lọc bảo trì theo kế hoạch, cùng nhu cầu hạn chế trong mùa đông. Tỷ lệ sử dụng nhà máy lọc dầu của Mỹ tăng 0,9 điểm phần trăm trong tuần trước lên 81,5% tổng công suất, nhưng thấp hơn mức trung bình theo mùa 10 năm. Các nhà máy lọc dầu đã hoạt động với công suất dưới 83% trong tháng qua, chuỗi dài nhất trong gần 3 năm. Ngoài ra, yếu tố vĩ mô cũng tạo nên một vài sức ép cho giá dầu trong phiên hôm qua. Theo báo cáo sơ bộ lần 2 của Cục Phân tích Kinh tế Mỹ, tổng sản phẩm quốc nội (GDP) quý IV/2023 của Mỹ tăng 3,2% so với quý trước, thấp hơn so với dự báo tăng 3,3% của các chuyên gia kinh tế và mức tăng trưởng 4,9% trong quý III/2023.

Về thước đo lạm phát, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) quý IV/2023 tăng 1,8%, cao hơn 0,1 điểm phần trăm so với dự báo của các chuyên gia kinh tế. Điều này làm gia tăng kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) có thế giữ lãi suất cao trong thời gian dài hơn thị trường kỳ vọng, đặt ra bài toán rủi ro tăng trưởng và thúc đẩy tâm lý bán trên thị trường dầu.

Kim Loại

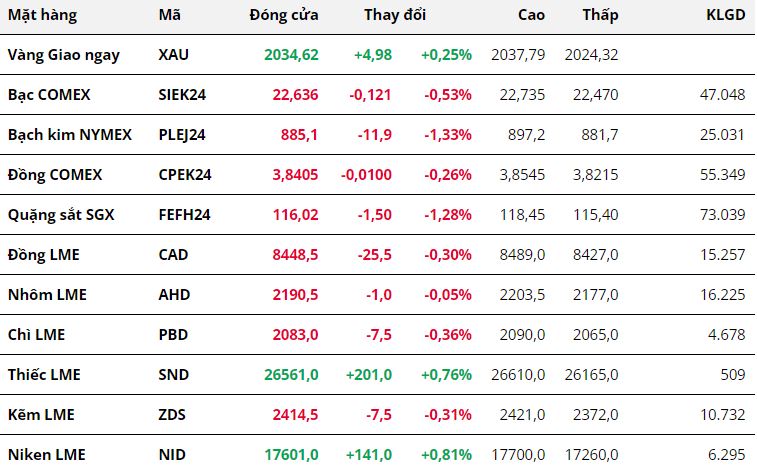

Sức ép vĩ mô kéo giá kim loại suy yếu

Sức ép vĩ mô kéo giá kim loại suy yếu

Kết thúc giao dịch ngày hôm qua, hầu hết các mặt hàng kim loại đều giảm giá bởi sức ép của đồng USD. Đối với kim loại quý, giá bạc để mất 0,53% về 22,63 USD/ounce, mức thấp nhất trong gần hai tuần. Giá bạch kim đóng cửa tại mức 885,1 USD/ounce sau khi giảm 1,33%.

Kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sớm hạ lãi suất ngày càng bị lung lay trong khi đồng USD mạnh lên đã khiến giá kim loại quý suy yếu trong phiên hôm qua.

Theo dữ liệu sơ bộ do Cục Phân tích Kinh tế Mỹ công bố, tổng sản phẩm quốc nội (GDP) quý IV/2023 của Mỹ tăng 3,2% so với quý trước. Con số này được điều chỉnh giảm từ mức tăng 3,3% trong báo cáo sơ bộ lần 1. Mặc dù bị điều chỉnh giảm nhẹ, tuy nhiên, nhìn chung đây vẫn là một mức tăng trưởng tốt, phản ánh nền kinh tế Mỹ ổn định trong cuối năm 2023 do được thúc đẩy bởi chi tiêu tiêu dùng mạnh mẽ. Ngoài ra, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) lõi quý IV/2023 của Mỹ được điều chỉnh tăng lên 2,1%, từ mức 2% trong báo cáo trước.

Như vậy, trong bối cảnh nền kinh tế Mỹ vẫn mạnh mẽ trong khi lạm phát được điều chỉnh tăng, kỳ vọng Mỹ tránh được suy thoái ngày càng được củng cố nhưng kỳ vọng FED sớm hạ lãi suất lại bị lu mờ hơn nữa. Điều này đã gián tiếp củng cố cho đà tăng của đồng USD với chỉ số Dollar Index kết phiên tăng 0,14% lên 103,98 điểm. Giá kim loại quý vì thế cũng gặp sức ép.

Đối với kim loại cơ bản, giá đồng COMEX quay đầu giảm 0,26%, chốt phiên tại 3,84 USD/pound. Cùng chung xu hướng giảm, giá quặng sắt để mất 1,28% về 116,02 USD/tấn. Đồng USD tăng giá cũng gây áp lực lên giá kim loại cơ bản.

Thêm vào yếu tố gây áp lực lên giá, theo Reuters đưa tin hôm qua, tập đoàn Country Garden của Trung Quốc cho biết họ đã bị chủ nợ Ever Credit Limited đệ trình đơn yêu cầu thanh lý vì tập đoàn bất động sản khổng lồ này không thanh toán khoản vay 205 triệu USD. Động thái này tiếp tục làm gia tăng mối lo ngại về cuộc khủng hoảng nợ trong lĩnh vực bất động sản Trung Quốc, đặc biệt là vào thời điểm chính phủ đang nỗ lực khôi phục niềm tin của người dân vào ngành chiếm 1/4 GDP của nước này.

Hơn nữa, đối với mặt hàng đồng, số liệu tồn kho đồng tăng cao tại Trung Quốc phản ánh nhu cầu chưa phục hồi sau kỳ nghỉ Tết Nguyên đán cũng góp phần làm gia tăng lực bán trên thị trường. Cụ thể, dữ liệu cho thấy tồn kho đồng trên Sàn Giao dịch kỳ hạn Thượng Hải đã tăng hơn gấp đôi sau hơn hai tuần lên 181.323 tấn, mức cao nhất kể từ tháng 3 năm ngoái.

Nông Sản

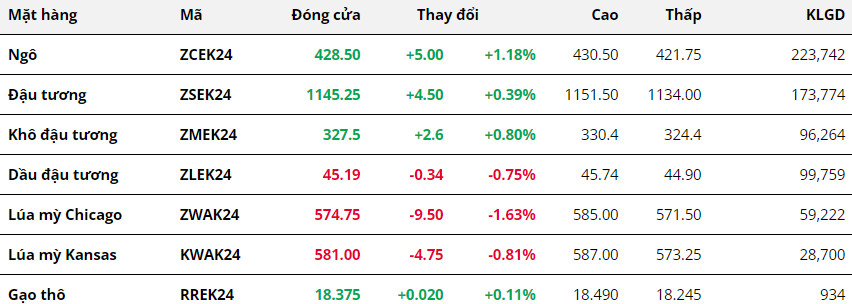

Thị trường nông sản tiếp tục diễn biến trái chiều trong phiên hôm qua. Ngô nối dài đà phục hồi và trở thành mặt hàng nông sản tăng mạnh nhất cả nhóm. Trong khi đó, lúa mì đã quay đầu lao dốc hơn 1% trong phiên vừa rồi, sau hai phiên tăng giá liên tiếp trước đó. Đối với nhóm họ đậu, giá các mặt hàng duy trì xu hướng giằng co, và đều đóng cửa với mức biến động nhẹ, chưa tới 1%.

Lúa mì giảm mạnh nhất cả nhóm vào hôm qua. Bên cạnh áp lực bán kỹ thuật ở vùng giá 590, thị trường còn phải đối mặt với áp lực lớn đến từ triển vọng nguồn cung dồi dào hơn ở khu vực biển Đen. Cụ thể, Refinitiv mới đây đã nâng dự báo sản lượng lúa mì niên vụ 24/25 của Ukraine lên 21,9 triệu tấn, tăng 1% so với báo cáo trước, nhờ độ ẩm đất cao hơn ở các vùng Poltava và Mykolaiv. Sản lượng dự kiến lớn hơn ở Ukraine sẽ góp phần gia tăng thặng dự lúa mì toàn cầu, đồng thời gây sức ép đến giá CBOT.

Trong khi đó, những lo ngại về triển vọng sản xuất ở khu vực Nam Mỹ đã quay trở lại thị trường và tác động “bullish” đến giá ngô trong phiên vừa rồi. Theo tiến sĩ Cordonnier – chuyên gia tại công ty tư vấn Soybean&Corn – cho biết, phần diện tích ngô trồng muộn ở Argentina đã bị ảnh hưởng đáng kể và dự kiến sẽ có năng suất thấp hơn do thời tiết bất lợi. Ngoài ra, Inmet dự báo lượng mưa sẽ dưới mức trung bình trong tháng 3 ở phần lớn phía Bắc, Đông Bắc, Trung Tây và phía Nam Brazil. Điều này dự kiến sẽ cản trở sự phát triển của cây trồng, cũng như giảm tốc độ gieo trồng vụ ngô thứ 2 của các vùng sản xuất lớn trong khu vực.

Với triển vọng thời tiết không quá khả quan, lo ngại sản lượng đậu tương Brazil tiếp tục bị cắt giảm là yếu tố đã hỗ trợ giá tăng nhẹ trong phiên vừa rồi. Ở chiều ngược lại, Sở Giao dịch Ngũ cốc Buenos Aires (BAGE) cho biết mưa dự kiến trong những ngày tới sẽ mang lại lợi ích cho hầu hết các khu vực sản xuất nông nghiệp của Argentina, thúc đẩy sự phát triển của đậu tương đang ở giai đoạn tăng trưởng quan trọng. Dự báo thời tiết tích cực đang mang đến triển vọng nguồn cung tốt tại Argentina, tạo áp lực lên thị trường trong phiên sáng và kìm hãm đà hồi phục của giá vào hôm qua.

Giá khô đậu tương ghi nhận mức tăng nhẹ gần 1%, chủ yếu nhờ lực bắt đáy tại vùng hỗ trợ 325 và ảnh hưởng lan tỏa của giá đậu tương.

Nguyên Liệu Công Nghiệp

Giá cà phê quay đầu suy yếu

Giá cà phê quay đầu suy yếu

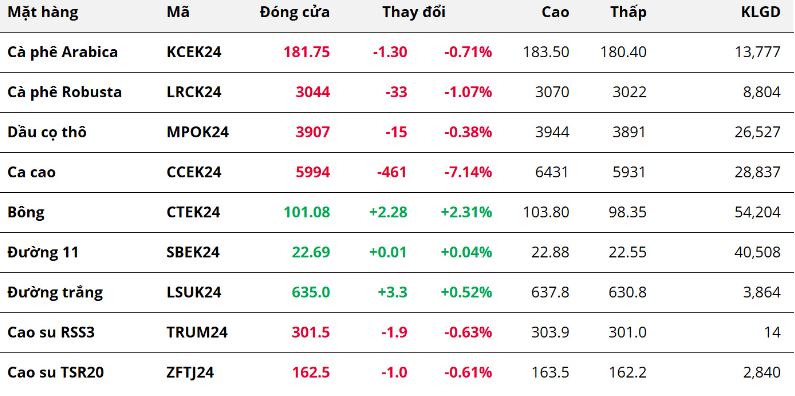

Theo MXV, khép lại phiên giao dịch 28/2, sắc đỏ chiếm ưu thế trên bảng giá nguyên liệu công nghiệp. Trong đó, giá hai mặt hàng cà phê quay đầu suy yếu khi đánh mất 0,71% với Arabica và 1,07% với Robusta. Những tín hiệu tích cực về tồn kho kết hợp với tỷ giá USD/BRL tăng là yếu tố đã gây sức ép lên giá cà phê trong phiên hôm qua.

Trong báo cáo kết phiên 27/2, lượng cà phê Arabica đã qua chứng nhận trên Sở ICE tăng thêm 992 bao loại 60kg, nâng tổng lượng cà phê lưu trữ tại đây lên 333.771 bao. Hơn nữa, số bao cà phê chờ chứng nhận vẫn ở ngưỡng cao với 166.027 bao, là động lực để tồn kho mở rộng trong thời gian tới.

Cùng với đó, đồng Real nội địa của Brazil giảm mạnh trong khi đồng USD mạnh lên, kéo tỷ giá USD/BRL tăng 0,69%. Chênh lệch tỷ giá nới lỏng đã thúc đẩy nhu cầu bán cà phê của nông dân Brazil.

Với Robusta, tồn kho trên Sở ICE-EU có dấu hiệu cải thiện trong hai phiên gần đây, giúp dịu đi lo ngại thiếu hụt nguồn cung trên thị trường. Cụ thể, tồn kho Robusta trên sở ICE kết phiên 27/2 tăng thêm 440 tấn, kéo tổng lượng cà phê lưu trữ tại đây lên mức 24.540 tấn.

Trên thị trường nội địa, ghi nhận trong sáng hôm nay (29/2), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ giảm 200 đồng/kg. Theo đó, cà phê trong nước hiện được thu mua quanh mức 82.700 - 83.500 đồng/kg.

Sau khi chạm đỉnh lịch sử, giá ca cao tiếp tục mất đà và lao dốc 7,14%. Dù vậy, lo ngại về tình hình sản lượng thấp vẫn chưa dừng lại. Bộ trưởng Bộ Nông nghiệp Kobenan Kouassi Adjoumani của Bờ Biển Ngà cho biết, bất lợi về thời tiết có thể khiến sản lượng ca cao nước này giảm khoảng 25% trong vụ hiện tại.

Giá dầu cọ thô giảm 0,07% khi chịu sức ép nhu cầu suy yếu và áp lực từ sự đi xuống của giá các loại dầu thực vật khác. Nhà khảo sát AmSpec Agri Malaysia biết, xuất khẩu các sản phẩm dầu cọ của Malaysia trong 25 ngày đầu tháng 2 ước giảm 14,3% so với cùng kỳ tháng trước.

Diễn biến trái chiều, một số mặt hàng cũng tăng giá, trong đó, giá bông cao hơn 2,31%, neo ở mức giá cao nhất trong hơn một năm. Lo ngại thiếu hụt nguồn cung đã lấn át sức ép từ việc đồng USD tăng trong phiên hôm qua. Về lý thuyết, đồng USD mạnh lên, khiến giá bông Mỹ trở nên kém thu hút đối với khách hàng nắm giữ loại tiền tệ khác. Chi phí tăng, thúc đẩy lực bán chiếm ưu thế trên trên thị trường.

Giá đường 11 nhích nhẹ 0,04%, đánh dấu phiên tăng thứ ba liên tiếp khi thị trường đón nhận thêm thông tin kém khả quan về triển vọng nguồn cung. Tổ chức đường quốc tế (ISO) đã nâng dự báo thâm hụt đường toàn cầu niên vụ 23/24 lên 689.000 tấn. Sản lượng đường sụt giảm tại Thái Lan là nguyên nhân chính khiến nguồn cung đường toàn cầu thắt chặt.

Nguồn: Sở giao dịch hàng hóa phái sinh Việt Nam MXV & VMEX